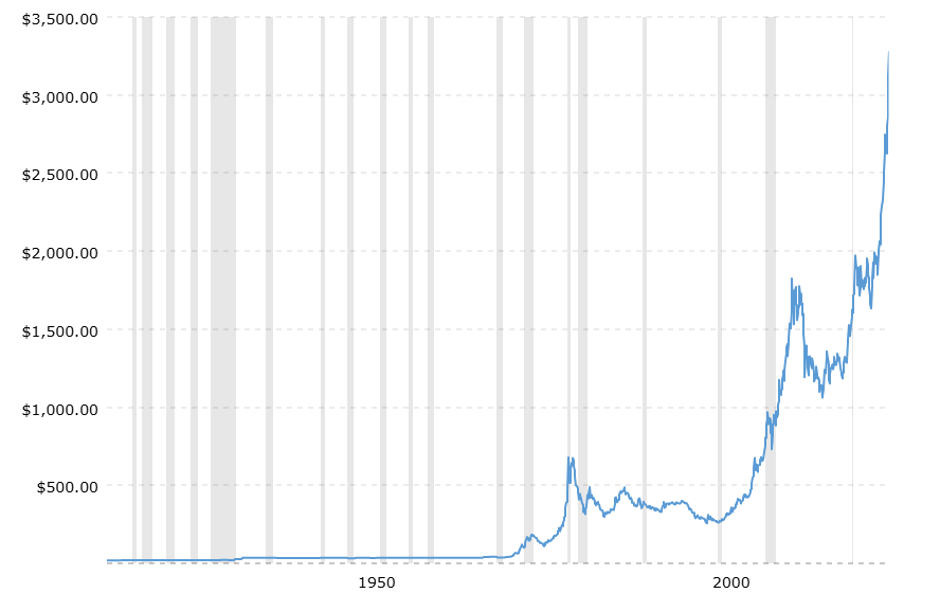

Há pelo menos um ano que o ouro se tornou um dos principais temas de investimento a nível mundial. O aumento inacreditável do seu preço (ver Figura 1) testemunha uma verdadeira corrida ao ouro, quer através da compra direta de ouro físico, quer através de instrumentos financeiros que indexam o seu preço ao do ouro físico subjacente (como os ETC).

![]()

![]() Figura 1: Preço do ouro à vista. Dados mensais de janeiro de 1915 a abril de 2025 (fonte: www.macrotrends.net)

Figura 1: Preço do ouro à vista. Dados mensais de janeiro de 1915 a abril de 2025 (fonte: www.macrotrends.net)

Poder-se-á perguntar porque é que tem havido esta “corrida ao ouro” desenfreada e, para dar uma resposta, temos de olhar para o preço do metal amarelo ajustado à inflação (ver Figura 2). Ambos os gráficos destacam com barras verticais cinzentas claras o intervalo de tempo de alguma crise financeira e/ou económica. Na Figura 2, destaca-se imediatamente um pico de preços ajustados à inflação no início da década de 1980 (cerca de 2800), o período da crise do petróleo acompanhado por um aumento acentuado do índice de preços (e não apenas dos preços no consumidor). As pressões inflacionistas caracterizadas pela guerra na Ucrânia explicam assim parte do máximo histórico atingido pelo preço do ouro neste primeiro trimestre, o que atesta até que ponto o ouro é um ativo que protege contra a inflação mesmo a médio prazo.

Outra motivação subjacente à procura deste ano reside provavelmente no investimento num ativo de refúgio. Mas porque é que o ouro é considerado o rei indiscutível dos activos de refúgio? Digamos que uma primeira resposta banal decorre do facto de outros activos de refúgio, como o Tesouro americano ou o franco suíço, apresentarem pontos críticos: o primeiro ligado ao enorme endividamento dos Estados Unidos, o segundo à solidez de uma pequena economia que poderá em breve ser posta à prova na “ameaça” de guerra tarifária. Mas é claro que não faz sentido limitarmo-nos apenas a uma comparação com substitutos para dar uma resposta exaustiva.

Com efeito, o ouro físico possui certas caraterísticas que o tornam particularmente adequado como ativo de refúgio. Em primeiro lugar, o facto de ser um material que perece muito pouco ao longo do tempo (um quilo de ouro produzido hoje será também um quilo daqui a cem anos) e, por conseguinte, é particularmente adequado como reserva de valor. Além disso, tem caraterísticas muito normalizadas (um grama de ouro difere de outro grama de ouro apenas no grau de pureza), o que o torna adequado para servir de moeda.

Figura 2. Preço à vista do ouro. Dados mensais de janeiro de 1915 a abril de 2025. Os preços à vista são ajustados à inflação utilizando dados mensais do IPC (fonte: www.macrotrends.net).

Figura 2. Preço à vista do ouro. Dados mensais de janeiro de 1915 a abril de 2025. Os preços à vista são ajustados à inflação utilizando dados mensais do IPC (fonte: www.macrotrends.net).

Estas caraterísticas – para dizer a verdade – são partilhadas com muitos metais preciosos. Mas o ouro tem também uma história que o torna mais adequado como ativo de refúgio do que outros. Até 1971, foi o pilar do sistema de Bretton Woods, criado em 1944 para facilitar o comércio internacional, ligando a emissão de moeda (e, portanto, também as taxas de câmbio) às reservas de ouro detidas pelos bancos centrais dos países que assinaram o acordo. Por exemplo, a Reserva Federal podia emitir 35 dólares por cada onça troy armazenada. Os desequilíbrios comerciais eram resolvidos em ouro: assim, o país com um excedente comercial reiniciava o seu excedente a zero, comprando ouro aos bancos centrais dos países deficitários. Mesmo após o abandono deste padrão e a transição para um sistema de taxas de câmbio flutuantes, o ouro continuou a desempenhar um papel fundamental nas transacções internacionais. A crise asiática de 1997 conduziu a uma desvalorização do won sul-coreano superior a 100%, o que impossibilitou o país de reembolsar a sua dívida externa. A solvência só foi possível graças ao ouro nacional recolhido pelo governo e convertido em dólares.

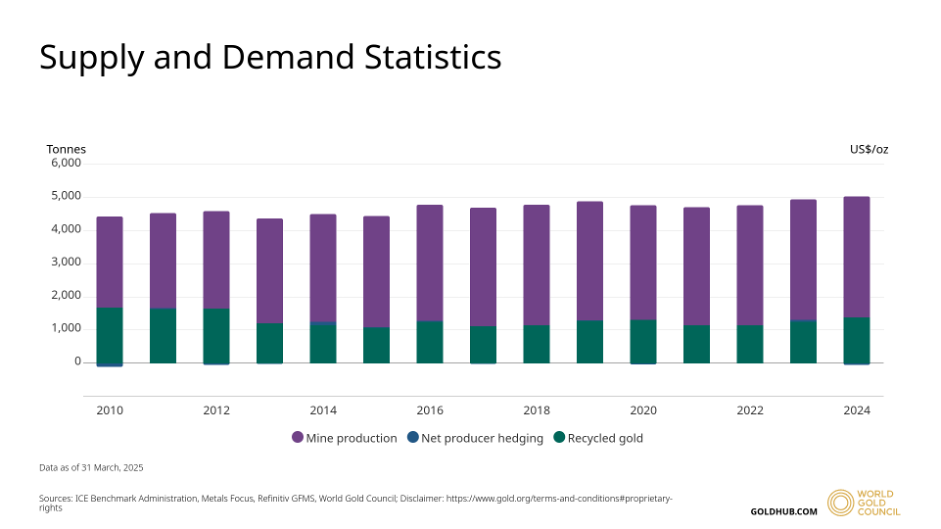

Esta história deve explicar bem a conformação da oferta de ouro, que é composta principalmente por reservas acumuladas ao longo do tempo e apenas em pequena medida por nova produção. Por conseguinte, o preço só raramente será afetado por choques que dependam da dinâmica da exploração mineira, como acontece com outros metais ou outros produtos de base.

As figuras 3 e 4 são muito completas, pois mostram claramente que a nova extração de ouro nos últimos 15 anos, entre 2000 e 4000 toneladas por ano, constitui apenas 1%-2% da totalidade das reservas de ouro.

| Total above-ground stock (end-2024): 216,265 tonnes

|

*End-2024 estimates from Metals Focus. Reserves are the portion of an ore deposit that can be economically extracted. For an ore deposit to be considered a reserve, numerous factors will have been assessed e.g. geological, mining, processing, marketing, economic and ESG. Only once all of these have been taken into consideration and the ore is still economically viable will it be considered a reserve. Projects that have reached feasibility stage are likely to fall into this category. There are two types, proven and probable. Resources are the portion of a deposit in which companies have less geological knowledge and confidence in, i.e. less drilling data and only simple economic modelling applied to it, or in some instances no economic modelling at all – it’s a broad category ranging from inferred, indicated to measured. Estimates for reserves and resources can vary, for example reserves are currently estimated to be ~64,000t by the US Geological Survey.Figura 3. Fonte: Metals Focus, Refinitiv GFMS, World Gold Council (WGC) | |

Figura 4. Oferta de ouro desde 2010. Dados anuais. Fonte: WGC

Figura 4. Oferta de ouro desde 2010. Dados anuais. Fonte: WGC

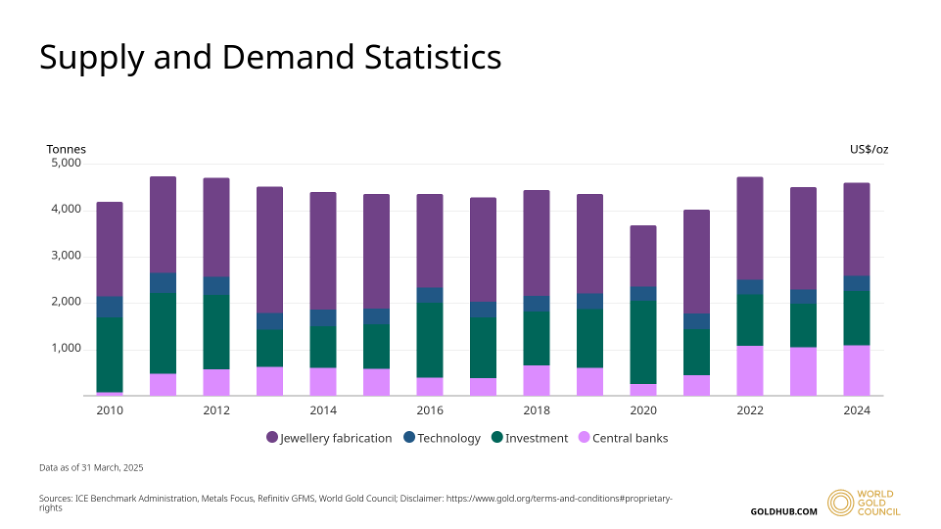

Por outro lado, a procura de ouro é largamente impulsionada pelo sector do luxo (em particular, a joalharia) e, cada vez mais, pelos investimentos e pelas reservas dos bancos centrais (ver Figura 5).

Figura 5. Procura de ouro desde 2010. Dados anuais. Fonte: WGC

Figura 5. Procura de ouro desde 2010. Dados anuais. Fonte: WGC

Note-se que o aumento do preço do ouro começa em 2022, quando os bancos centrais intervieram fortemente na compra, pelo menos em comparação com os 10 anos anteriores. Esta tendência manter-se-á em 2025? É difícil de dizer. Como sempre, quando nos encontramos em intervalos de preços inexplorados, caracterizados por máximos absolutos, é sempre difícil fazer previsões.

Em vez disso, preferimos salientar que está a surgir no horizonte um outro substituto que, na narrativa dos últimos anos, equivale a uma espécie de ouro, embora sob a forma “digital”: a bitcoin. Se pensarmos que as caraterísticas acima enumeradas são decisivas para considerar o ouro o ativo de refúgio por excelência, podemos interrogar-nos e verificar se o “ouro digital” também tem – no todo ou pelo menos em parte – essas caraterísticas.

Notamos, desde já, que a história da bitcoin é obviamente muito mais curta do que a do ouro físico, tendo nascido em 2010, mas existem algumas semelhanças interessantes. Já dissemos que o ouro físico não perece; da mesma forma, a bitcoin, ou melhor, a cadeia de blocos que a contém (ou melhor, seria correto dizer, onde a bitcoin é gerada e “vive”), atingiu uma tal difusão que parece impossível de destruir e certamente muito difícil de atacar. Criar um substituto da bitcoin significa replicar um número de nós (atualmente cerca de 22.000. Para um mapeamento detalhado, ver Coin Dance | Bitcoin Nodes Summary, tendo em conta que a bitcoin é uma cadeia sem permissões) e de utilizadores superior ao da própria bitcoin: um investimento impensável porque os algoritmos de consenso, mesmo os mais baratos de Proof-of-Work, continuam a exigir um investimento elevado para replicar o efeito de rede da bitcoin.

Além disso, o stock de bitcoins criado até à data (ver Figura 6) é muito superior à nova produção (atualmente estimada em 164 250 bitcoins num ano), quando o stock é constituído por quase 20 milhões de BTC. E a nova produção tenderá obviamente a esgotar-se porque a recompensa dos mineiros (atualmente fixada em 3 125 BTC) é reduzida para metade por cada 210 000 blocos criados.

Figura 6. Tendência histórica do número acumulado de bitcoins extraídos desde o seu lançamento. Fonte: blockchain.com

Figura 6. Tendência histórica do número acumulado de bitcoins extraídos desde o seu lançamento. Fonte: blockchain.com

Obviamente, em termos de procura, não podemos compará-la ao ouro físico, porque a bitcoin não pode ser utilizada pela indústria do luxo ou mesmo pela indústria tecnológica. No entanto, esta procura pode ser substituída por serviços como os meios de pagamento: e, neste aspeto, a bitcoin não é certamente a melhor moeda digital para pagamentos, especialmente os pequenos, embora possa absolutamente ser comparada ao ouro como ativo de investimento (pense na indústria de trackers que a compra ou nos tesouros das empresas: ver Tesouros Bitcoin | 91 Empresas Detentoras (Públicas/Privadas)), mas especialmente o recente interesse demonstrado pelos bancos centrais em criar reservas de bitcoin. Além disso, a bitcoin não beneficia da possibilidade de emitir contratos inteligentes, pelo que goza de um elevado grau de normalização neste domínio.

Esta análise rápida leva-nos, portanto, a considerar a narrativa em termos de “ouro digital” suficientemente bem fundamentada para começar a considerar a bitcoin como um investimento comparável ao ouro e, por conseguinte, um ativo de refúgio. Poder-se-ia argumentar que o seu preço é demasiado volátil para este papel. No entanto, gostaríamos de salientar que o ouro também apresenta perfis de volatilidade não negligenciáveis e que a volatilidade pode sempre ser controlada com uma afetação bem ponderada. A volatilidade anualizada calculada desde 2010 até à data é de cerca de 15% para o ouro e de 150% para a bitcoin, pelo que é uma questão de afetar um décimo de bitcoin por cada ponto de ouro físico (raciocínio grosseiro porque ignoramos a correlação). E, mais uma vez, poder-se-ia argumentar que a bitcoin é líquida, enquanto o ouro físico não o é. No entanto, também neste caso, é de notar que o ouro físico é transaccionado na Bolsa de Metais de Londres, com duas fixações diárias. Mas é claro que se uma transação de ouro físico envolver transporte, então sim, temos uma grande diferença em relação ao ouro digital, que permite grandes transferências de valor com simples cliques, atribuindo aos endereços do comprador e eliminando-os dos do vendedor. No entanto, estas objecções não parecem suficientemente fortes para não começarmos a pensar seriamente no ouro digital como um ativo alternativo de refúgio.

Isenção de responsabilidade

Este post expressa a opinião pessoal dos funcionários da Custodia Wealth Management que o escreveram. Não é um conselho ou recomendação de investimento, um conselho personalizado e não deve ser considerado como um convite para negociar instrumentos financeiros.