Certamente ninguém deixou passar o novo recorde atingido pelo preço do ouro na última semana: mais de 3.000 dólares por onça. Esse crescimento vertiginoso do metal amarelo é, sem dúvida, devido à sua característica universalmente reconhecida de ser um ativo de refúgio capaz de preservar o valor diante das turbulências que afetam outros ativos e da ação da inflação que a guerra tarifária inevitavelmente promete intensificar no futuro próximo. Esta afirmação decorre do fato de que os outros metais preciosos altamente líquidos (no sentido de altamente negociados), nomeadamente prata, platina e paládio, não têm exibido dinâmica semelhante (pelo menos não nos últimos 15 anos).

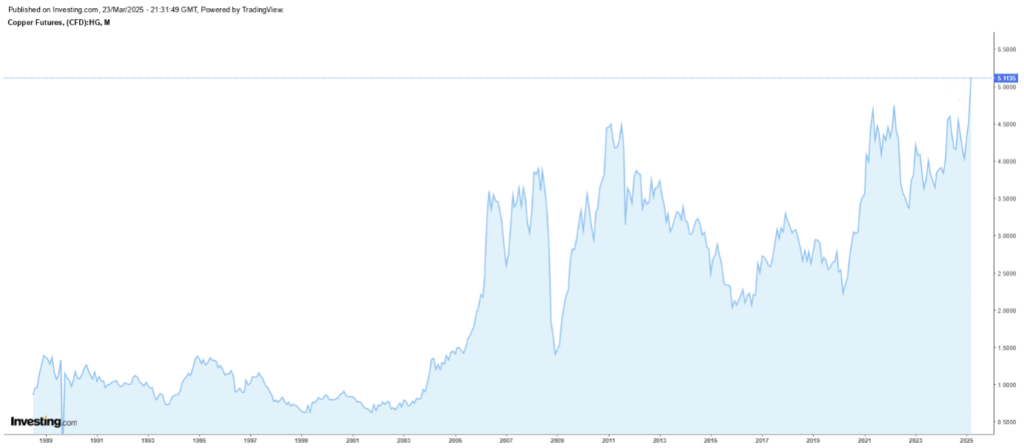

Mas há outro metal que está ultrapassando suas máximas históricas nestes dias: o cobre.

O futuro do cobre listado na COMEX (HG) de 1989 até hoje.

Obviamente, neste caso, estamos falando de uma categoria completamente diferente de metais, tendo o metal vermelho um uso predominantemente industrial. Pertence à categoria dos metais básicos que são definidos, em sentido químico, como de reatividade média, situados entre os metais alcalinos altamente reativos e os metais preciosos pouco reativos. Na linguagem do mercado de commodities, o que importa é a liquidez do ativo, que no caso do cobre está posicionada entre metais muito líquidos como o ouro e metais muito pouco líquidos como o cobalto. Definitivamente, o cobre, assim como outros metais básicos amplamente negociados (alumínio, níquel, zinco, chumbo e estanho), não é um ativo de refúgio e, portanto, seu valor é determinado por seus usos industriais, que vão desde fiação e encanamento em construções residenciais e comerciais até a aplicação como material na fabricação de trocadores de calor (uma função central para o resfriamento de chipsets em computadores, eletrônicos, condicionadores de ar e refrigeradores).

Posto isto, não surpreende que o aumento nos preços do cobre tenha uma causa completamente diferente comparado ao ouro: a guerra tarifária. Tarifas de 25% já foram introduzidas sobre todas as importações de alumínio e aço e uma taxa do mesmo percentual foi anunciada pelo governo Trump. Isso desencadeou uma corrida para exportar cobre aos Estados Unidos, pois, uma vez armazenado nos armazéns da Comex nos EUA, o estoque de metal importado beneficia-se da condição chamada “duty paid”, o que significa que todos os impostos e tarifas sobre o metal já foram quitados. Consequentemente, o cobre nessas instalações não seria atingido por tarifas adicionais.

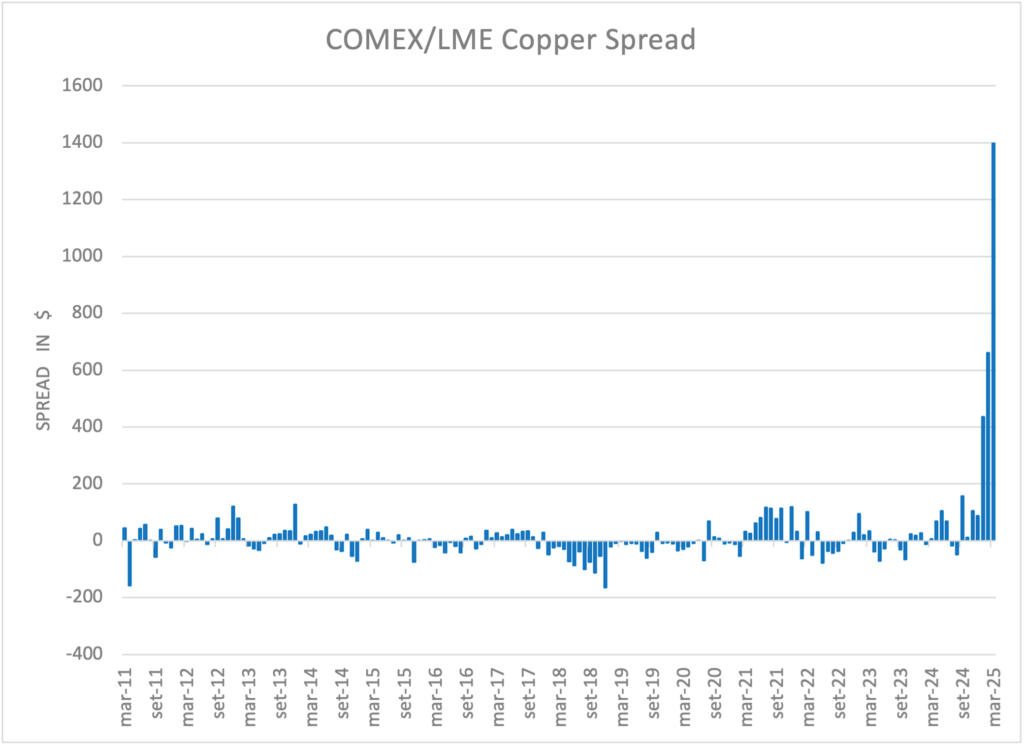

Mas há outra consequência da guerra tarifária: o aumento anormal do spread entre o cobre nos EUA e no Reino Unido.

Em primeiro lugar, o metal vermelho é cotado em libras na COMEX e em toneladas na LME. Portanto, para comparar ambos os contratos futuros precisamos converter toneladas métricas em libras: a proporção é de 1:2204,62. Assim, podemos calcular o spread e ver que ele aumentou a níveis jamais vistos (cerca de 2.000 dólares no mês). Para entregar o máximo possível de cobre aos EUA antes que o imposto fosse aplicado, o preço caiu consideravelmente em comparação ao preço dos EUA devido ao aumento da oferta.

Além disso, o metal vermelho está experimentando uma contração na oferta parcialmente motivada pelos preços muito altos e parcialmente justificada pelas taxas de fundição muito baixas, devido principalmente à concorrência das fundições chinesas. Isso desestimula um aumento na produção.

Como os spreads normalmente são processos que revertem à média, pode haver a tentação de apostar a favor da redução desse spread. No entanto, destacamos que, globalmente, existe uma oferta tão restrita do metal vermelho que recomenda-se cautela nesse tipo de arbitragem.

Disclaimer: Este artigo expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o elaboraram. Não constitui aconselhamento ou recomendações de investimento, consultoria personalizada, nem deve ser considerado um convite para realizar transações com instrumentos financeiros.