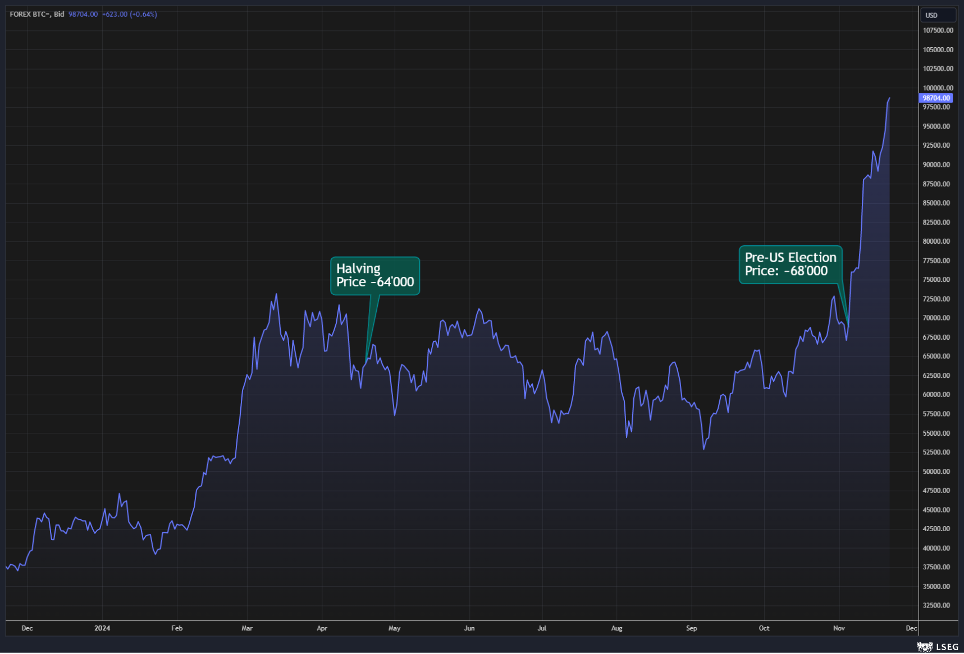

Um evento que domina as manchetes – mesmo não necessariamente financeiras – nestes dias é o crescimento exponencial do Bitcoin. Passamos de cerca de $68k pré-eleições americanas para $98k ontem, com um aumento de 44% em duas semanas (hoje chegamos a quase $100’000). Observamos que, em concomitância com o 4º halving da remuneração por cada bloco validado (halving), que passou de 6,25 BTC até 19 de abril de 2024 (data em que foi minerado o bloco número 840’000, ou seja, 210’000 blocos após o 3º halving de 11 de maio de 2020, pois esse é o “relógio lógico” e não cronológico que leva ao halving) para 3,125 BTC, o preço do Bitcoin era de cerca de $64k, ou seja, apenas 6% inferior.

A narrativa dominante é que houve um efeito Trump/Musk, que, devido ao seu apoio às criptomoedas, fomentaram uma corrida às compras: mas compras de quê? Certamente do Bitcoin e de algumas altcoins, como XRP ou Solana, mas não com a mesma intensidade do BTC. De fato, entre as poucas criptomoedas investíveis devido à validade da tecnologia subjacente ao blockchain nativo, poucas – além do Bitcoin – romperam máximos históricos para testar zonas de preço inexploradas.

A pergunta é: por quê? Quantas vezes, em discussões com amigos ou clientes, ouvimos que o Bitcoin (e, portanto, outras criptomoedas) não tem valor e, por isso, não pode ser comparado à estimativa de um valor fundamental (como no caso de ações, por exemplo) e que seu comportamento é inexplicável. Ou – posição mais digna – quantas vezes ouvimos a frase: “não entendo isso, então não invisto”. Para responder à segunda objeção, precisamos de tempo e muita boa vontade para oferecer uma formação “adequada” sobre o assunto. É evidente que uma tecnologia tão complexa não pode ser compreendida com leituras de simples blogs ou artigos de jornal, muito menos suas implicações econômicas e financeiras.

Mas à pergunta sobre o valor, podemos já oferecer uma resposta sensata. O Bitcoin – assim como outras criptomoedas e qualquer outro ativo digital gerado e negociado em blockchain – não possui um valor fundamental. Como muitos produtos “tecnológicos”, seu valor depende do chamado “efeito de rede” (network effect). Pensemos em uma rede social (como Facebook ou X): seu valor depende do número de usuários que a utilizam; intuitivo, não? O mesmo vale para as bolsas de valores: que sentido (e valor) teria uma infraestrutura preparada para negociar valores mobiliários se houvesse poucos usuários ou nenhum? Poucos usuários negociariam ativos com contatos interpessoais. É o uso por comunidades cada vez maiores que dá valor a algumas realidades, entre as quais podemos definitivamente incluir as blockchains.

Portanto, não devemos perguntar qual é o preço adequado do Bitcoin ou qual seria um alvo. São perguntas mal colocadas. Devemos, sim, perguntar quais são os “motores” que impulsionam o uso mais intensivo da blockchain, o que nos interessa como investidores, e que aumentam o número de usuários em sua comunidade. Entre esses motores, podemos mencionar o número de wallets, que, por sua vez, depende – em parte – do número de ETFs lançados sobre ativos subjacentes específicos. E por que não, do clima de confiança que certos formuladores de políticas transmitem sobre o instrumento e suas perspectivas. Nesse sentido, até mesmo a eleição de Trump é um fator de suporte.

Disclaimer: Este artigo expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não constitui aconselhamento ou recomendações de investimento, consultoria personalizada e não deve ser considerado como um convite para realizar transações em instrumentos financeiros.