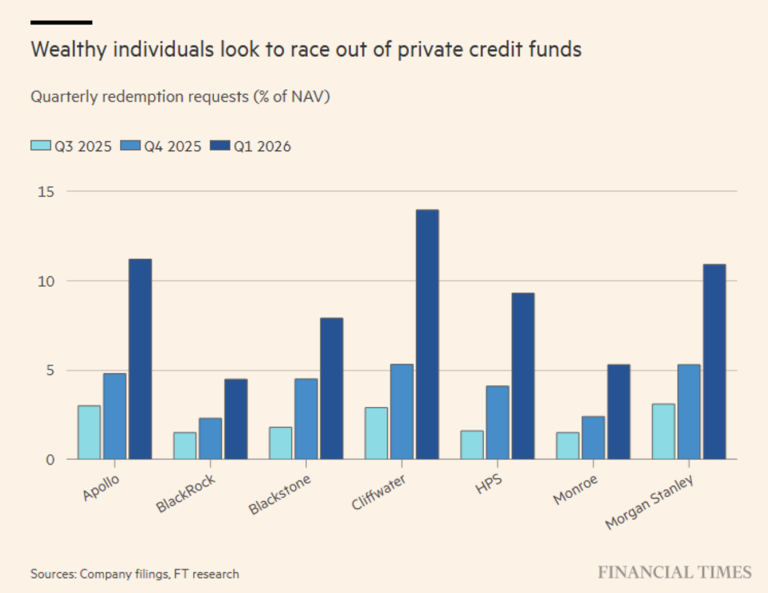

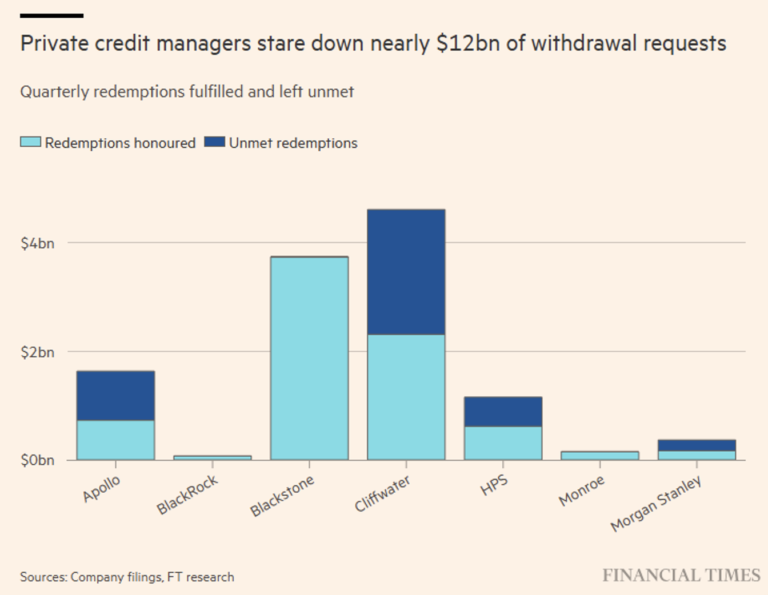

Où en sommes-nous avec le crédit privé ? Chaque nouvelle information à ce sujet nous incite à faire le point. Cette semaine, c’est le cas d’Apollo Global Management, qui limite les remboursements car – comme nous l’avons répété à plusieurs reprises – les fonds « semi-liquides » révèlent leur compromis structurel : accès à des rendements plus élevés contre une liquidité limitée. Les investisseurs fortunés (HNWI) accélèrent leurs demandes de sortie : environ 11,7 milliards de dollars demandés, mais seulement environ 66 % satisfaits (voir graphique).

La liquidité est gérée, pas garantie. C’est le mantra que tout investisseur devrait se répéter.

Outre le gel des remboursements, Apollo a affiché d’autres signes de détérioration, tels que la première perte mensuelle de -0,07 % en plus de trois ans ; la performance glissante est tombée à 7 % (en dessous de la moyenne historique) et la rotation défensive s’est accompagnée d’une réduction de l’exposition aux prêts accordés aux éditeurs de logiciels.

Nous l’avons déjà dit et répété dans plusieurs analyses approfondies : dans le crédit privé, le risque de marché est toujours caché à l’investisseur car, en l’absence de cotations publiques, il ne serait pas possible d’agir autrement. Le risque doit donc être évalué et paramétré selon d’autres logiques et variables, telles que l’élargissement des spreads (par rapport au crédit coté) ; le risque de concentration (actuellement sur les logiciels) et le décalage des échéances.

S’il y a au moins un aspect positif que cette situation d’alerte dans le secteur a mis en lumière, on pourrait citer en premier lieu le changement de perception de cette classe d’actifs, qui passe de « rendement stable + faible volatilité » (vision totalement faussée) à sa définition factuelle : une forme de crédit illiquide avec une évaluation discrétionnaire et une liquidité conditionnée.

Le message pour les investisseurs est clair : la liquidité n’est qu’une illusion (nous parlerions de « piège » si l’expression n’était pas déjà réservée à d’autres contextes) qui nécessite une étude approfondie des règles de remboursement des véhicules d’investissement. Mais nous y voyons un deuxième aspect positif : la gestion des remboursements a été, à notre avis, irréprochable et, loin de nuire à l’investisseur frustré qui n’a reçu qu’une partie des remboursements demandés, elle a correctement protégé les investisseurs restants et protégera les nouveaux arrivants.

Avertissement

Le présent article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseil personnalisé, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.