Les fonds de dette privée semi-liquides reposent sur le même concept simple qui caractérise l’activité bancaire commerciale : tous les titulaires de comptes courants ne retireront pas leurs dépôts à l’unisson, créant ainsi une crise de liquidité pour l’établissement bancaire. En réalité, dans les situations de panique (plus ou moins justifiées), une ruée bancaire peut se produire, avec pour conséquence que la banque ne peut pas honorer ses engagements de paiement. Récemment, des remboursements élevés ont de nouveau été enregistrés pour deux fonds gérés respectivement par Cliffwater, qui a reçu des demandes représentant 14 % de la valeur liquidative, mais a décidé de n’honorer que 7 % (le seuil autorisé par la SEC est de 5 %, mais il peut être augmenté de 2 % supplémentaires, donc tout à fait dans les limites autorisées) et par Morgan Stanley, qui a déclaré des demandes de remboursement ayant atteint 10,9 % au premier trimestre et qui aurait satisfait 45,8 % de ces demandes.

Bien que le fait de satisfaire des demandes de remboursement plus élevées soit considéré comme un moyen de renforcer la confiance des investisseurs dans le crédit privé et la liquidité des fonds individuels, on ne peut négliger le revers de la médaille, à savoir créer l’attente que les fonds puissent être entièrement rachetés en période de crise, tout en augmentant le levier du fonds si les sorties sont financées par la dette.

Ces dynamiques se développent lorsque les investisseurs particuliers s’intéressent à ces classes d’actifs sans avoir la conscience nécessaire des risques, ce qui les pousse, en situation de panique, à se précipiter pour obtenir des remboursements. Comme nous le répétons souvent, certains types d’investissements ne conviennent qu’aux investisseurs avertis, c’est-à-dire capables d’évaluer soigneusement les risques. Par conséquent, dans cette analyse, nous souhaitons présenter les préoccupations des investisseurs institutionnels concernant ce secteur.

Le risque que de nombreux grands investisseurs institutionnels (fonds de pension, fonds souverains, dotations – par exemple, les universités américaines) considèrent aujourd’hui comme le plus sous-estimé dans le crédit privé n’est pas tant le défaut de paiement des prêts individuels que le risque de corrélation cachée et de concentration systémique entre les gestionnaires.

En d’autres termes, de nombreux fonds financent les mêmes entreprises avec des structures très similaires, créant ainsi une vulnérabilité potentiellement systémique.

Le marché des prêts directs est fortement concentré sur les sponsors de capital-investissement, les grandes plateformes de crédit et les pools relativement limités d’entreprises de taille moyenne, c’est-à-dire les entreprises dont la taille se situe entre celle des petites et des grandes entreprises (pour une définition plus précise, voir, entre autres, ce site).

Il arrive souvent qu’un fonds dirige le prêt et que d’autres fonds participent au club de syndication.

Exemple typique :

Entreprise | Prêteur |

Société de logiciels soutenue par des fonds privés | Apollo |

Tranche participative | Blackstone |

Tranche participative | Ares |

Tranche participative | Blue Owl |

Si cette société rencontre des difficultés, de nombreux fonds subissent des pertes simultanément.

Dans le crédit privé, il existe de nombreuses formes d’interconnexion :

• club deals

• co-investissements

• secondary loan trades

• fonds nourriciers

Cela signifie que le risque n’est pas indépendant entre les portefeuilles. Un seul problème peut donc se propager rapidement entre les BDC cotées, les fonds semi-liquides de détail et les fonds institutionnels fermés.

Ces dernières années, le crédit privé a principalement financé :

secteur | poids estimé |

software / SaaS | très élevé |

services technologiques | élevé |

services de santé | moyen-élevé |

services aux entreprises | élevé |

Cela s’explique par le fait que ces entreprises ont des flux de trésorerie récurrents, des marges élevées et des sponsors PE actifs ; mais cela crée une concentration du risque sectoriel, de sorte que si un secteur rencontre des difficultés (par exemple, les logiciels du marché intermédiaire), de nombreux portefeuilles sont touchés simultanément.

Un autre point peu discuté concerne l’effet de levier des véhicules de crédit. De nombreux fonds utilisent des lignes de crédit garanties par le portefeuille du fonds lui-même, ce qui peut amplifier les pertes car si la valeur du portefeuille baisse, l’effet de levier augmente automatiquement.

L’une des raisons pour lesquelles le crédit privé a connu une croissance si rapide est qu’il semble moins volatil que le crédit public (c’est-à-dire coté en bourse). Mais cette stabilité résulte souvent d’évaluations trimestrielles réalisées à l’aide de modèles internes et de l’absence de négociation continue.

Dans ce contexte, lorsque des chocs se produisent, la volatilité apparaît d’un seul coup.

Nous l’avons déjà vu dans le passé avec les fonds immobiliers (principalement américains) en 2008, les fonds britanniques en 2016, avec le gating dans les fonds immobiliers en 2020 et avec les CDO.

Les grands investisseurs surveillent principalement le pourcentage de prêts en cours de révision, le nombre d’infractions aux clauses restrictives, le volume des intérêts PIK (paiement en nature, c’est-à-dire intérêts capitalisés), les décotes des BDC par rapport à la VNI et les transactions secondaires sur les prêts. Les BDC cotées sont souvent considérées comme un signal d’alarme pour le marché privé.

Outre le risque de concentration, il existe d’autres risques qui méritent d’être mentionnés et analysés, ce que nous ferons en établissant un parallèle entre la situation actuelle du marché et celle qui a précédé l’éclatement de la bulle des subprimes.

La comparaison entre le crédit privé aujourd’hui et le marché des CDO avant la crise financière de 2008 ne signifie pas que le même scénario se répète. Les structures sont différentes et le système bancaire est beaucoup plus réglementé. Cependant, certains économistes et régulateurs voient des analogies structurelles dans les mécanismes de risque et de contagion.

L’analyse se concentre sur quatre aspects principaux.

Avant 2008, de nombreuses expositions de crédit avaient été titrisées et transférées des banques vers des véhicules structurés (CDO, SIV), puis vers des investisseurs institutionnels. Aujourd’hui, un phénomène similaire se produit, mais avec des instruments différents.

Avant 2008 | Aujourd’hui |

banques → CDO | banques → fonds de crédit privé |

crédit structuré | Prêts directs (direct lending) |

SPV | fonds et BDC |

Après la crise financière mondiale, des réglementations beaucoup plus strictes ont été introduites :

• Bâle III

• exigences de fonds propres plus élevées

• limites sur les prêts à effet de levier

Il est donc devenu moins intéressant pour les banques de conserver des prêts risqués dans leurs bilans : aujourd’hui, elles accordent moins de prêts alimentant l’effet de levier en raison de la réglementation, tandis que le crédit privé a comblé ce vide. Il en résulte un énorme marché parallèle du crédit, moins réglementé et moins transparent. Cependant, les banques restent indirectement impliquées dans ce processus, car elles accordent des prêts (et donc un effet de levier) aux fonds de dette privée garantis par les prêts eux-mêmes. La récente décision de JPMorgan de dévaluer les prêts privés donnés en garantie après les événements récents qui ont touché des géants tels qu’Apollo, Blackrock et Blue Owl montre que, même si elle a diminué, l’effet de levier financier reste un problème sensible. Pour l’instant, cette décision de la banque d’affaires américaine ne s’est pas traduite par une demande de marges supplémentaires, mais elle représente certainement un resserrement dans l’octroi d’un effet de levier financier supplémentaire. D’autres banques n’ont pas suivi cet exemple, mais la position adoptée par JPMorgan montre qu’il existe un risque réel de contagion en cas de scénarios critiques liés à la classe d’actifs en question.

La vitesse de croissance est l’un des indicateurs qui préoccupent les régulateurs.

Le crédit privé est passé d’environ 500 milliards en 2015 à plus de 2 000 milliards aujourd’hui. Une grande partie de cette croissance s’est produite au cours des cinq dernières années grâce à des taux bas, à la demande de rendement et aux allocations des investisseurs institutionnels.

Une croissance très rapide coïncide souvent avec une détérioration de la solvabilité, une compression des spreads et des clauses restrictives plus faibles.

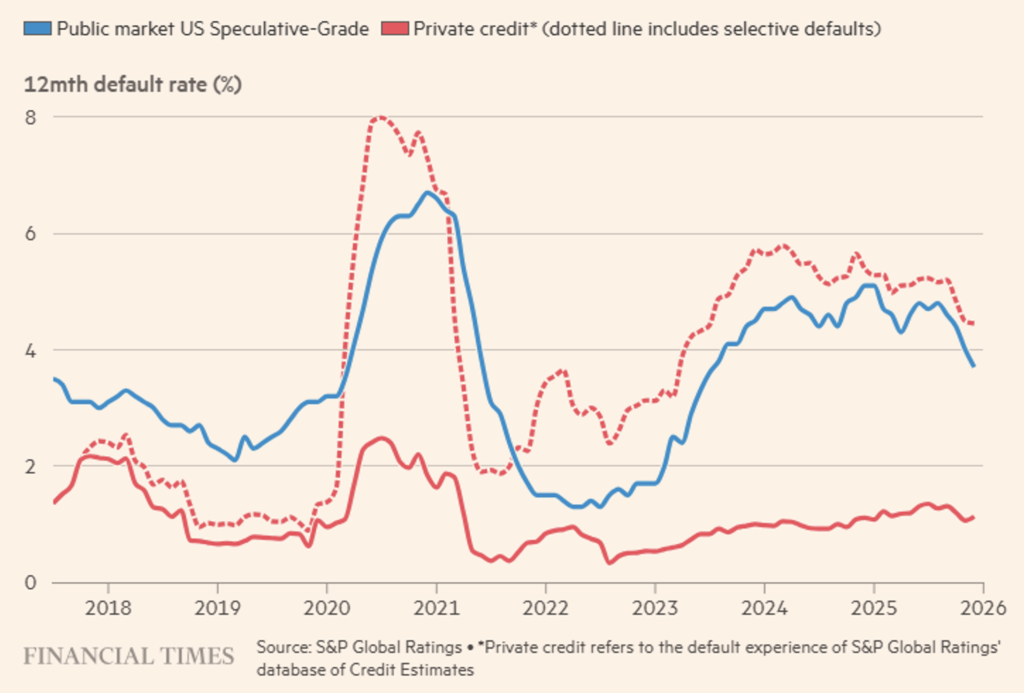

En ce qui concerne la détérioration de la solvabilité, nous signalons la récente prise de position de Partners Group, qui invite à recalculer le taux de défaut des prêts privés selon les normes utilisées pour évaluer la dette cotée. Le graphique ci-dessous (voir figure 1) est très éloquent.

En outre, le fonds Glendon Capital Management affirme que les dettes du portefeuille de Blue Owl Capital Corporation sont surévaluées par rapport à des titres similaires négociés sur les marchés publics. Il souligne en particulier que les tranches juniors plus risquées sont nettement plus chères que les prix récents sur le marché des tranches seniors plus sûres émises par les mêmes sociétés, ce qui constitue une incohérence évidente. Cette situation ne concerne évidemment pas uniquement Blue Owl : les portefeuilles de prêts analysés auprès de plusieurs BDC – dont celles sponsorisées par KKR et BlackRock – affichent des taux de perte inférieurs à 0,1 %, des données trompeuses, étant donné que les sociétés qui ont recours au crédit privé sont intrinsèquement plus faibles et ont été contraintes de se tourner vers le crédit privé après avoir été rejetées par les marchés publics. La comparaison devient impitoyable si l’on considère que les rendements des obligations junior à haut rendement, aujourd’hui inférieurs à 7 %, sont systématiquement inférieurs à ceux des prêts privés seniors, qui rapportent généralement environ 10 % ou plus.

Figure 1. Les taux de défaut dans le crédit privé semblent beaucoup plus élevés si les débiteurs sont évalués selon les normes des marchés publics.

Dans les CDO, le problème résidait dans la complexité des structures et des modèles de notation. Dans le crédit privé, l’opacité résulte de l’absence de marché secondaire liquide, des évaluations basées sur des modèles et des rapports trimestriels. Cela crée une dynamique appelée « lissage de la valeur liquidative » qui se traduit par des prix apparemment stables, car ils ne fluctuent pas quotidiennement, une volatilité qui semble faible et la possibilité d’une révision soudaine des prix. C’est pourquoi de nombreux analystes considèrent les fonds cotés (BDC) comme un indicateur avancé.

En ce qui concerne les incitations économiques, nous savons que les banques gagnaient sur les commissions de structuration des CDO, tandis que dans le crédit privé, les gestionnaires gagnent sur les commissions de gestion et d’origination. Lorsque le marché connaît une croissance rapide, le risque est que la pression pour allouer des capitaux conduise à un processus d’évaluation du risque de crédit moins rigoureux, à un effet de levier plus élevé et à des clauses restrictives allégées.

Le crédit privé est un marché « hold-to-maturity ». Cela signifie que les prix ne sont pas continuellement « découverts » par le marché et que la liquidité peut s’évaporer rapidement. En effet, si de nombreux investisseurs souhaitaient vendre des prêts en même temps, le marché secondaire pourrait ne pas les absorber facilement et les prix pourraient chuter rapidement.

Cela dit, nous constatons qu’il existe des différences importantes par rapport à la période précédant la crise de 2008. Tout d’abord, le niveau d’endettement dans le système bancaire est plus modéré et donc moins susceptible de déclencher des contagions rapides et douloureuses ; des prêts moins complexes que les CDO, structurés, qui ont été achetés par des investisseurs plus sophistiqués (institutionnels), même si, comme toujours, ils ont été suivis en masse par les investisseurs particuliers, qui sont l’une des sources de préoccupation.

Le risque principal n’est donc pas une crise bancaire systémique, mais plutôt une dépréciation significative du crédit privé, avec pour conséquence des rendements plus élevés, des dépréciations de portefeuille et une baisse des collectes de fonds.

En résumé, le parallèle avec les CDO ne concerne pas la structure technique, mais la dynamique du cycle dont la phase d’expansion se caractérise par :

• une forte croissance d’une nouvelle classe d’actifs

• un capital abondant

• une compression des normes de crédit

• une sous-estimation du risque de liquidité

Lorsque le cycle change, le marché découvre soudainement le véritable prix du risque.

La variable macroéconomique que de nombreux investisseurs institutionnels considèrent comme la plus critique pour le crédit privé n’est pas le niveau des défauts, mais le refinancement de la dette (risque de refinancement) au cours des 3 à 5 prochaines années.

En d’autres termes, le véritable risque est le « mur des échéances » de la dette contractée pendant les années de taux bas.

Entre 2021 et 2022, de très nombreuses opérations de capital-investissement et de prêts directs (c’est-à-dire hors du circuit bancaire) ont été structurées avec des taux très bas, un effet de levier élevé et des valorisations très élevées.

La structure type des prêts prévoyait une durée moyenne de 5 à 7 ans, un amortissement minimal, voire un remboursement final en une seule fois (maturity wall).

Cela signifie qu’un grand nombre de prêts devront être refinancés entre 2026 et 2029, et ce à un coût croissant.

De nombreux prêts ont été accordés à des conditions telles que SOFR+450 pb ≈[5,6] %, où SOFR est le Secured Overnight Financing Rate (taux de financement au jour le jour garanti). Aujourd’hui, même avec des taux en baisse, la structure est plus proche de SOFR+[550,650] pb ≈[8,10] %.

Le coût de la dette pour de nombreuses entreprises pourrait donc doubler au moment du refinancement. De nombreux prêts sponsorisés, c’est-à-dire des prêts accordés à des sociétés contrôlées, détenues ou gérées par un sponsor financier, généralement un fonds de capital-investissement, ont été structurés avec des ratios dette/EBITDA d’environ 5/7x et EBITDA/intérêts (couverture des intérêts) d’environ 2/3x. Si le coût de la dette augmente considérablement, la couverture des intérêts diminue et le refinancement devient difficile. Et lorsqu’une entreprise ne parvient pas à refinancer sa dette, elle a souvent recours à ce qu’on appelle « extend and pretend », c’est-à-dire à la prolongation des échéances, à la capitalisation des intérêts et même à la révision des clauses restrictives. À court terme, cela permet d’éviter le défaut de paiement, mais à long terme, on assistera probablement à une augmentation du levier financier et à une réduction de la valeur de remboursement. Les mesures plus drastiques à la disposition des sponsors sont l’injection de nouveaux capitaux, la restructuration de la dette, voire la cession de l’entreprise aux créanciers. Historiquement, en période de crise, cette dernière option devient plus fréquente. Malheureusement, la particularité de la dette privée est que tant que les intérêts sont payés, les problèmes couvent sous la cendre, ils n’apparaissent jamais progressivement, mais seulement à l’approche des échéances, lorsqu’ils se manifestent soudainement dans toute leur gravité.

Enfin, voyons pourquoi le crédit privé est une classe d’actifs particulièrement adaptée aux investisseurs institutionnels. Tout d’abord, parce que ces investisseurs sont très sophistiqués et surveillent en permanence certains facteurs de risque tels que :

1. maturity wall du portefeuille

2. pourcentage de prêts covenant-lite

3. les entreprises dont l’EBITDA stagne

4. le niveau des intérêts PIK dans les fonds

5. le ratio prêt/valeur implicite par rapport aux évaluations PE

Si vous ne comprenez pas de quoi il s’agit, cela signifie que vous n’êtes pas un investisseur sophistiqué et qu’il est donc préférable de vous tenir à l’écart de certains investissements.

De nombreux investisseurs institutionnels ont des objectifs de rendement difficiles à atteindre avec des actifs traditionnels, généralement :

fonds de pension 6-7 %

dotations 7-8 %

assurances 5-6 %

Les obligations investment grade offrent souvent moins. Le crédit privé, en revanche, offre des spreads plus élevés, des rendements variables et des taux de rendement compris entre 8 et 12 %. Cela le rend très attractif pour une allocation stratégique. En outre, le crédit privé présente certaines caractéristiques qui plaisent aux investisseurs, telles que :

1. la protection structurelle

• prêts garantis de premier rang

• covenants

• garanties sur les actifs

2. une rentabilité intéressante avec

• des coupons trimestriels (stabilité)

• des taux variables

3. une corrélation relativement faible par rapport aux marchés publics (cotés).

Pour de nombreux portefeuilles institutionnels, le crédit privé est considéré comme un substitut aux obligations à haut rendement.

Le crédit privé se développe également en raison de la croissance du capital-investissement, qui devrait être un domaine d’investissement pour les institutionnels. Presque toutes les opérations de capital-investissement nécessitent :

• une dette senior

• une tranche unique

• une mezzanine

Si le capital-investissement continue de se développer, les besoins en crédit privé augmentent automatiquement. En outre, le secteur est en pleine expansion en raison de l’émergence de nouveaux segments tels que :

• prêts garantis par des actifs

• crédit d’infrastructure

• financement de la valeur liquidative pour les fonds de capital-investissement

• financement spécialisé

• plateformes de crédit à la consommation

Cela élargit le marché investissable, mais augmente également la sophistication. Ces dernières années, les fonds semi-liquides, les BDC et les produits de gestion de patrimoine ont connu une forte croissance.

Les grands gestionnaires (Blackstone, Apollo, Ares, Blue Owl) poussent fortement à la démocratisation de la classe d’actifs, c’est-à-dire qu’ils deviennent des sélectionneurs de crédits pour les particuliers et si les capitaux des particuliers continuent d’affluer, le marché connaîtra une croissance encore plus rapide. De nombreux analystes envisagent une évolution similaire à celle-ci :

Année Estimation

2015 ~500 milliards

2020 ~1 000 milliards

2025 ~2 000 milliards

2035 5 000 à 10 000 milliards

Bien sûr, cela dépend des cycles économiques, de l’évolution des défauts de paiement et de la réglementation. Au vu de tout ce qui précède, nous prévoyons que le secteur continuera probablement à croître, mais avec des cycles de tension plus visibles qu’au cours des dix dernières années.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.