Mercredi dernier, le Financial Times a publié un article faisant état d’une forte augmentation des investissements privés dans la fusion nucléaire : en 2025, 43 tours de financement ont été enregistrés pour un montant de 2,3 milliards de dollars, le niveau le plus élevé depuis 2021. La raison est simple : les investisseurs estiment que la fusion — une énergie abondante, économique et sans émissions — passe de la recherche pure à une phase d’ingénierie industrielle.

Les points clés qui ont attiré l’attention de nombreux investisseurs et qui, selon nous, continueront à l’attirer à l’avenir sont les suivants :

• Les start-ups commencent à s’introduire en bourse via des SPAC, signe de la maturité du secteur ; citons par exemple General Fusion et TAE Technologies.

• Les entreprises passent des simulations et des présentations PowerPoint à la construction de prototypes physiques très coûteux.

• Aucune entreprise n’a encore atteint la rentabilité commerciale, mais plusieurs promettent de l’électricité d’ici 2028-2030, un scénario peut-être un peu trop optimiste qui conduit à des évaluations énormes pour des technologies encore loin de générer des revenus.

Cependant, ce qui convainc un certain segment d’investisseurs, c’est la transformation du secteur, qui n’est plus seulement une recherche universitaire, mais un pari industriel à l’échelle mondiale.

Pendant des décennies, le problème de la fusion a été triple :

1. confinement du plasma (aimants supraconducteurs)

2. atteinte d’une température et d’une densité suffisantes (critère de Lawson)

3. obtention d’un gain énergétique net (Q>1 industriel)

Au cours des 5 à 7 dernières années, des progrès simultanés ont été réalisés dans les supraconducteurs HTS, les simulations numériques et les lasers à haute énergie, ce qui a changé la perception du risque technologique. Les investisseurs financent donc la phase la plus coûteuse : transformer la physique en ingénierie.

En 2022-2023, la National Ignition Facility a obtenu la première réaction de fusion avec un gain énergétique net scientifique (plus d’énergie produite dans la réaction que dans le combustible). Ce résultat n’est pas encore commercial, mais il a démontré que la physique fonctionne et a contribué à stimuler une grande partie des investissements actuels des capital-risqueurs et des industriels, déclenchant la course à la construction de tokamaks compacts (supraconducteurs HTS), une nouvelle génération de réacteurs beaucoup plus petits grâce aux aimants REBCO. Dans ce domaine, les projets les plus importants sont :

• Commonwealth Fusion Systems, SPARC (États-Unis)

• Tokamak Energy, ST-E1 (Royaume-Uni)

• ENN, BEST tokamak (Chine)

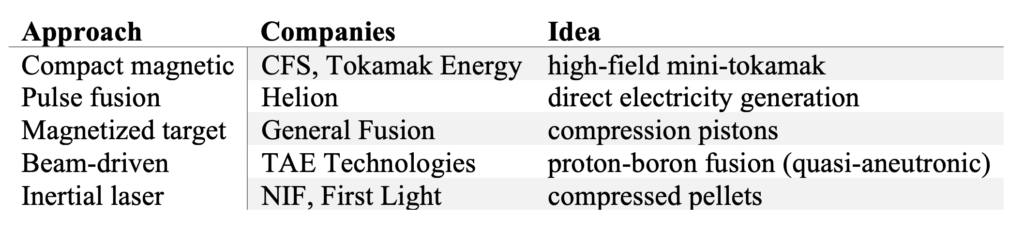

et tous ont pour objectif la construction d’un réseau électrique dans les années 2030. À cette approche pionnière s’ajoutent d’autres projets que nous résumons brièvement dans le tableau suivant :

La fusion est devenue une technologie énergétique stratégique, à l’instar du nucléaire dans les années 50 ou des semi-conducteurs dans les années 80, passant de la grande science internationale à la concurrence industrielle nationale. Le véritable obstacle n’est plus la physique, c’est-à-dire essayer de comprendre comment fonctionne la fusion nucléaire ; les principaux problèmes sont d’ordre technique :

• matériaux résistants aux neutrons

• maintenance robotisée

• production de tritium

• coûts des aimants

• capacité de charge du réseau

pour parvenir à construire la centrale électrique. Après soixante-dix ans de recherche scientifique incertaine, l’obstacle théorique peut désormais être considéré comme surmonté ; une décennie de développement industriel compétitif nous attend désormais : c’est pourquoi les investisseurs s’engagent, non pas parce que le développement de la fusion nucléaire à l’échelle industrielle est garanti, mais parce que, pour la première fois, il existe une trajectoire temporelle plausible vers une électricité propre pouvant être produite et vendue grâce à cette nouvelle technologie.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.