Comme d’habitude, la fin de l’année est toujours une bonne occasion de faire le point afin de mieux organiser le travail pour les mois à venir. Nous dressons également notre petit bilan en identifiant ce qui, à notre avis, a été les thèmes importants (tant positifs que négatifs) d’un point de vue économique et financier. Trois événements nous semblent dignes d’intérêt :

1) La guerre des droits de douane et ses répercussions sur l’économie mondiale et le rôle du dollar

2) L’explosion des métaux précieux

3) Les performances des titres technologiques au détriment des autres secteurs, à l’exception du secteur financier

La guerre commerciale

Le retour de Donald Trump à la Maison Blanche en 2025 a entraîné une année mouvementée pour le commerce mondial, effrayant les marchés obligataires et obligeant les chaînes d’approvisionnement mondiales à se réorganiser.

Néanmoins, le système commercial mondial a fait preuve de résilience, les énormes déséquilibres causés par le boom manufacturier chinois étant toujours évidents.

Le « jour de la libération » a sans aucun doute secoué les marchés, mais le président américain a immédiatement fait marche arrière en concluant finalement des accords avec la Chine pour sauver la face et en concluant des accords dits « napkin » avec l’UE et des pays comme le Japon et la Corée du Sud.

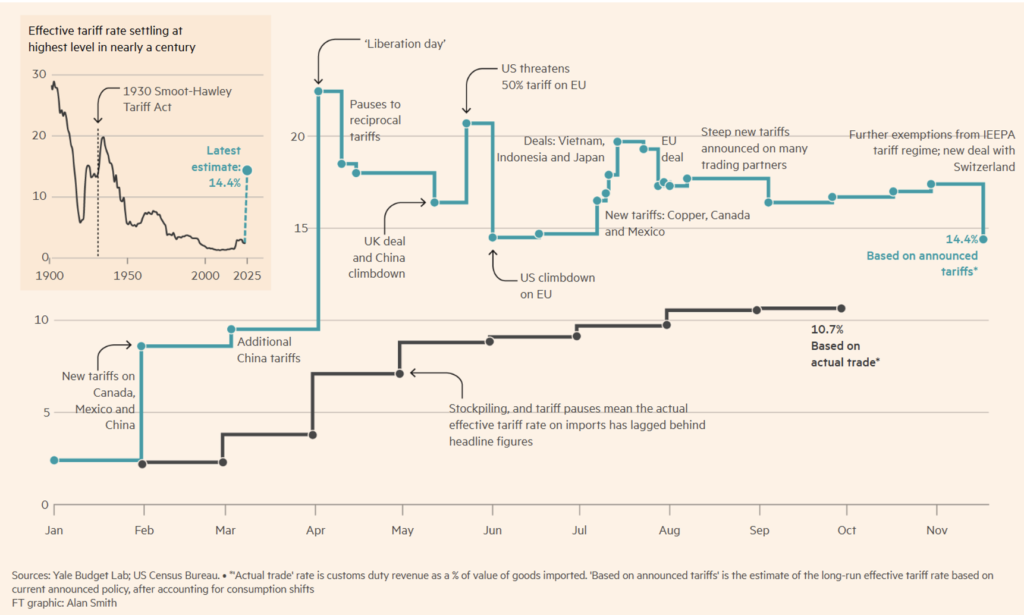

Néanmoins, les États-Unis ont terminé l’année avec un taux tarifaire effectif supérieur à 10 %, le plus élevé depuis la Seconde Guerre mondiale (voir figure 1).

Figure 1. Évolution de la guerre tarifaire en 2025.

Les Américains en subissent les conséquences, car dès le mois d’août, ils ont constaté un impact évident sur les prix à la consommation.

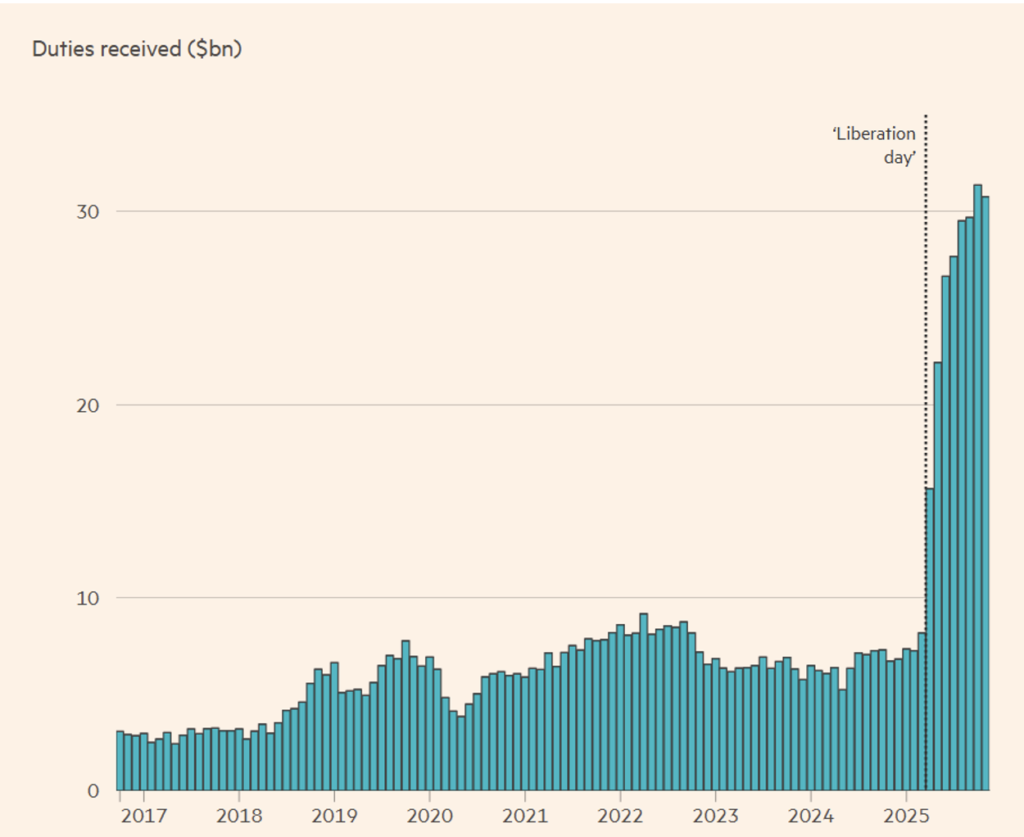

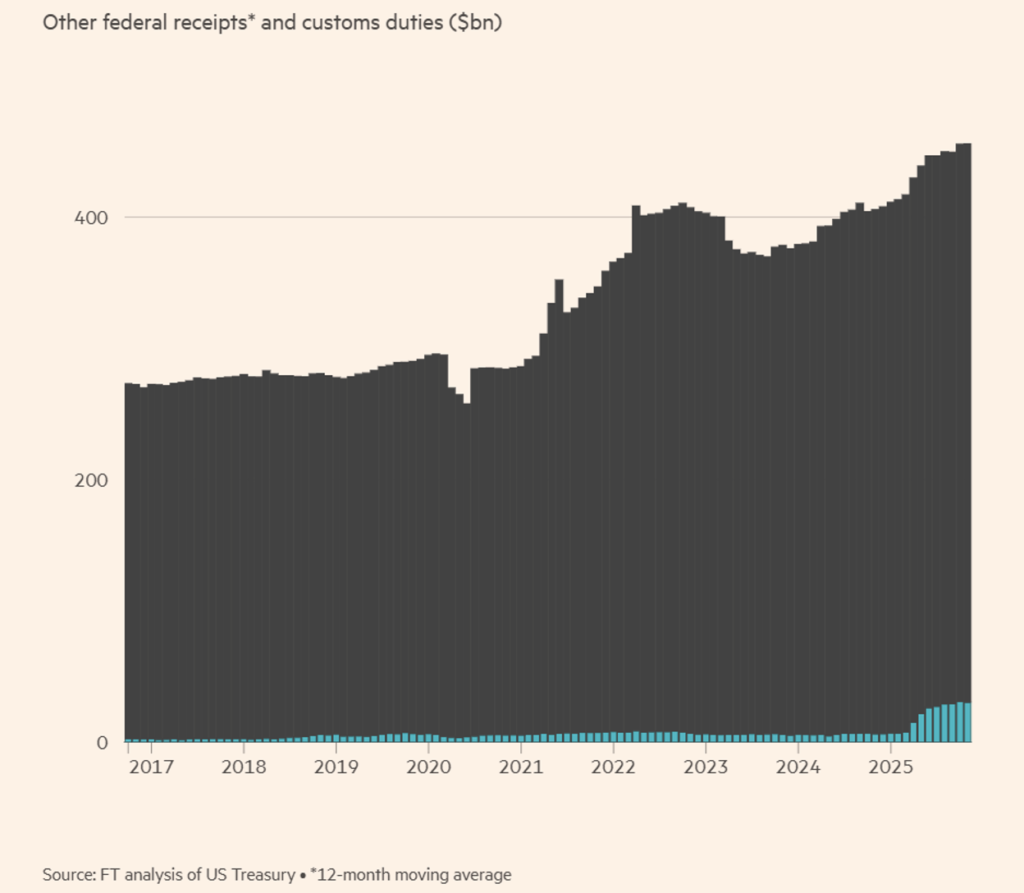

Figure 2. Recettes fiscales américaines limitées aux droits de douane.

Depuis le début de la guerre commerciale au début de cette année, les recettes mensuelles provenant des droits de douane ont augmenté pour dépasser les 30 milliards de dollars, mais elles ne représentent encore qu’une petite partie des recettes fédérales totales, comme le montrent les figures 2 et 3.

Figure 3. Évolution des recettes douanières pour les caisses américaines par rapport aux recettes fiscales fédérales totales.

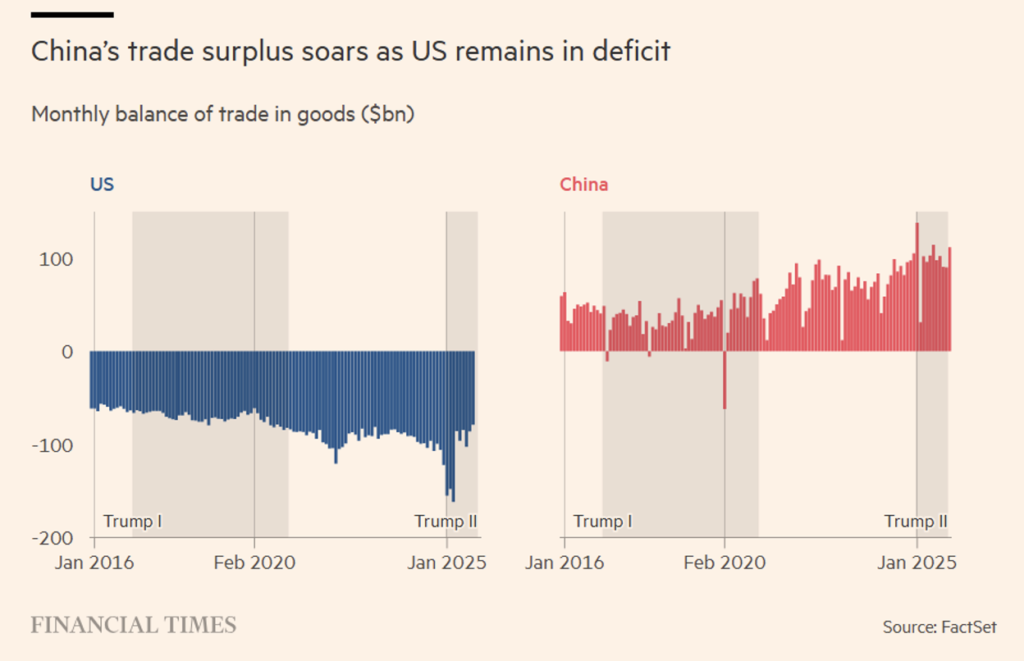

Toutefois, au niveau mondial, la guerre commerciale n’a pas donné les résultats escomptés, comme de nombreux économistes et analystes l’avaient immédiatement pressenti.

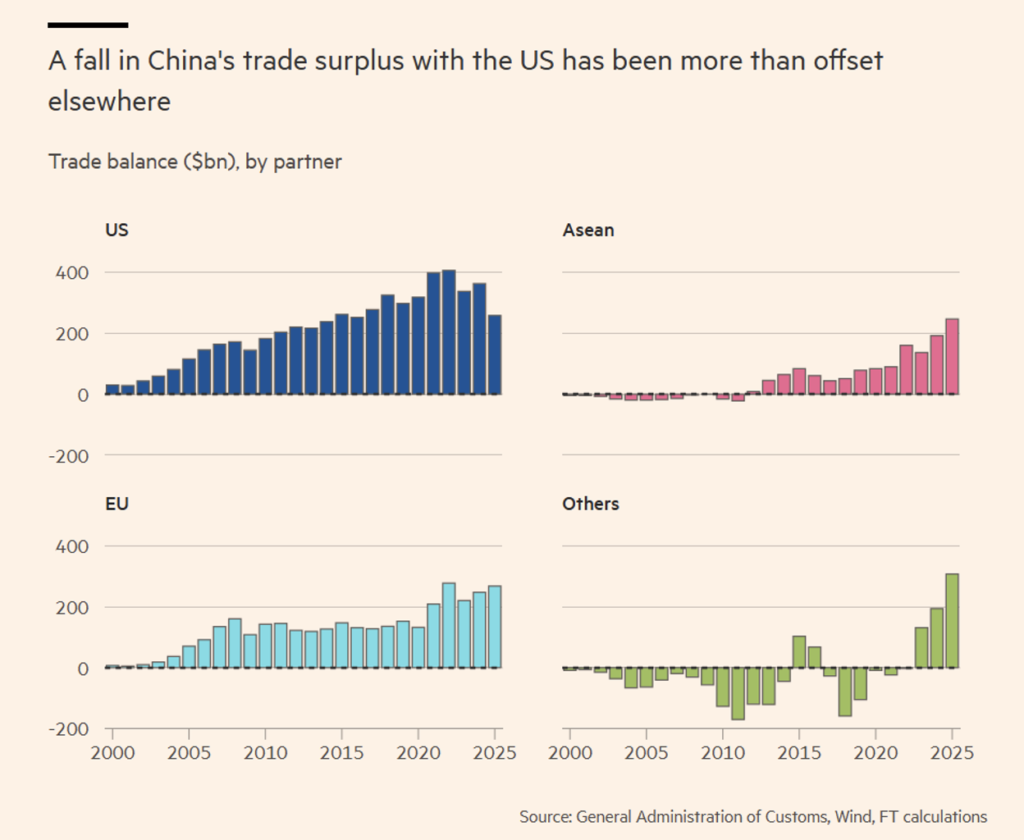

En novembre, l’excédent commercial de la Chine avait dépassé les 1 000 milliards de dollars malgré un taux effectif de 40 % sur les importations chinoises, et les importations américaines en provenance des pays d’Asie du Sud-Est ont continué à augmenter en 2025, bien que beaucoup d’entre elles soient encore soumises à des droits de douane de 20 % (voir figure 4).

L’énorme écart entre les importations et les exportations chinoises s’est encore creusé, malgré une baisse de 40 % des exportations chinoises vers les États-Unis au troisième trimestre 2025 par rapport à l’année précédente.

Figure 4. Comparaison entre la balance commerciale américaine et chinoise.

Ces chiffres reflètent la simple réalité que l’Europe et les États-Unis ne peuvent rivaliser en termes de coûts avec la Chine et l’Asie du Sud-Est en matière de production manufacturière. Comme nous l’avons déjà souligné dans des analyses précédentes, les chiffres s’inversent lorsqu’il s’agit des services, en particulier des services financiers, qui ne sont évidemment pas concernés par les droits de douane.

Les énormes excédents de Pékin dans les produits industriels, notamment les produits chimiques, les automobiles, l’acier, les panneaux solaires et les machines, ont entraîné une augmentation des exportations vers l’Asie, l’Europe et le Golfe.

Les États-Unis n’ont pas été les seuls à contester les excès de la Chine. L’UE a annoncé son intention de doubler les droits de douane sur l’acier.

Les experts en commerce international ont déclaré que la combinaison des marchandises chinoises détournées vers d’autres pays d’Asie du Sud-Est pour éviter les droits de douane américains, ainsi que les remises sur les prix et l’essor des exportations de composants technologiques, ont permis au géant jaune de poursuivre sa croissance en 2025.

L’Asie du Sud-Est a également défié les prévisions en continuant à prospérer. Le Vietnam, pays visé par la politique commerciale américaine et initialement menacé par un droit de douane de 46 %, a vu son excédent commercial avec les États-Unis atteindre un niveau record de 121,6 milliards de dollars au cours des 11 premiers mois de 2025 (voir figure 5).

Figure 5. Où les exportations chinoises ont-elles été détournées pour contourner les droits de douane américains ?

Les effets ont été évidents dans les exportations chinoises de véhicules électriques vers l’UE, qui ont augmenté en volume mais pas en valeur au cours de l’année dernière, ce qui montre que les constructeurs chinois ont appliqué des remises sur les prix pour maintenir leurs ventes.

L’administration américaine n’a jamais caché son intention de réduire le déficit commercial des États-Unis en imposant des droits de douane à ses principaux partenaires commerciaux.

Mais les marchés financiers n’avaient pas prévu jusqu’où elle irait pour atteindre cet objectif stratégique. L’annonce par le président, le 2 avril, de droits de douane pouvant atteindre 50 % sur une série de pays, dont un avant-poste antarctique isolé habité uniquement par des pingouins, a fait perdre plus de 2 000 milliards de dollars à la valeur des marchés boursiers mondiaux en une seule journée.

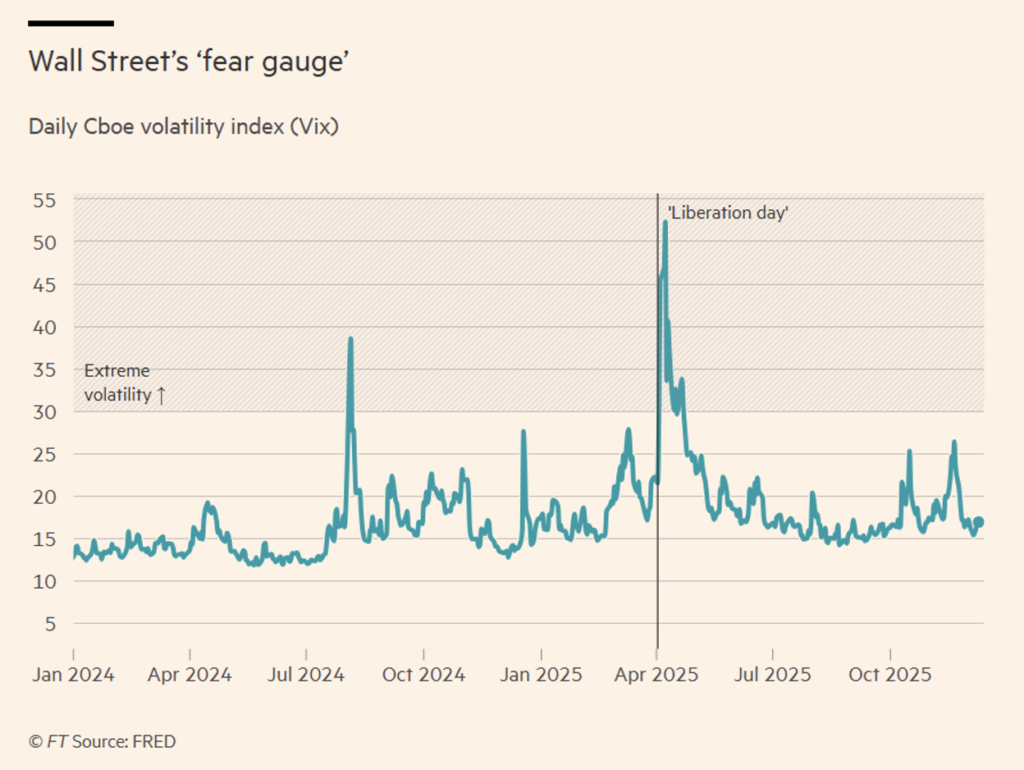

Figure 5. Évolution de la volatilité implicite (VIX) au cours des deux dernières années.

Mis à part les pingouins, les économistes ont ridiculisé la méthodologie utilisée pour générer les données tarifaires, qui prenait le déficit commercial réel des États-Unis avec chaque pays comme indicateur de pratiques déloyales présumées, puis le divisait par la quantité de biens importés aux États-Unis en provenance de ce pays.

Cependant, cette agitation n’a pas duré longtemps. En l’espace d’une semaine, l’incertitude mesurée par l’indice de volatilité VIX (voir figure 5) a rapidement diminué lorsque le président américain a fait marche arrière, annonçant une pause (de réflexion) de 90 jours après avoir accusé les gens d’être « surexcités ». L’indice S&P 500 a bondi d’environ 9 % à l’annonce de cette nouvelle, ajoutant plus de 4 000 milliards de dollars à la valeur de l’indice.

Ces revirements embarrassants ont conduit le FT à inventer le terme « Taco trade », acronyme de « Trump Always Chickens Out » (Trump se défile toujours). L’idée a fait son chemin et les marchés se sont convaincus que l’administration américaine ferait toujours marche arrière face à la menace d’une véritable turbulence commerciale.

Cependant, au cours de l’année, Trump a trouvé le moyen d’imposer les droits de douane les plus élevés sur les importations américaines depuis la Seconde Guerre mondiale. Le taux tarifaire effectif des États-Unis, qui mesure les recettes provenant des droits de douane sur les marchandises par rapport à leur valeur à l’importation, a généralement suivi une trajectoire descendante entre la Seconde Guerre mondiale et la crise financière mondiale. En 2008, ce taux était de 1,3 %. Aujourd’hui, selon le Yale Budget Lab (voir figure 1), le taux tarifaire américain basé sur les politiques déclarées et tenant compte des changements dans la consommation est légèrement supérieur à 14 %, un niveau qui n’avait plus été atteint depuis 1939, avant la guerre, lorsque la politique commerciale extérieure des États-Unis était dictée par la loi protectionniste connue sous le nom de Smoot-Hawley Tariff Act.

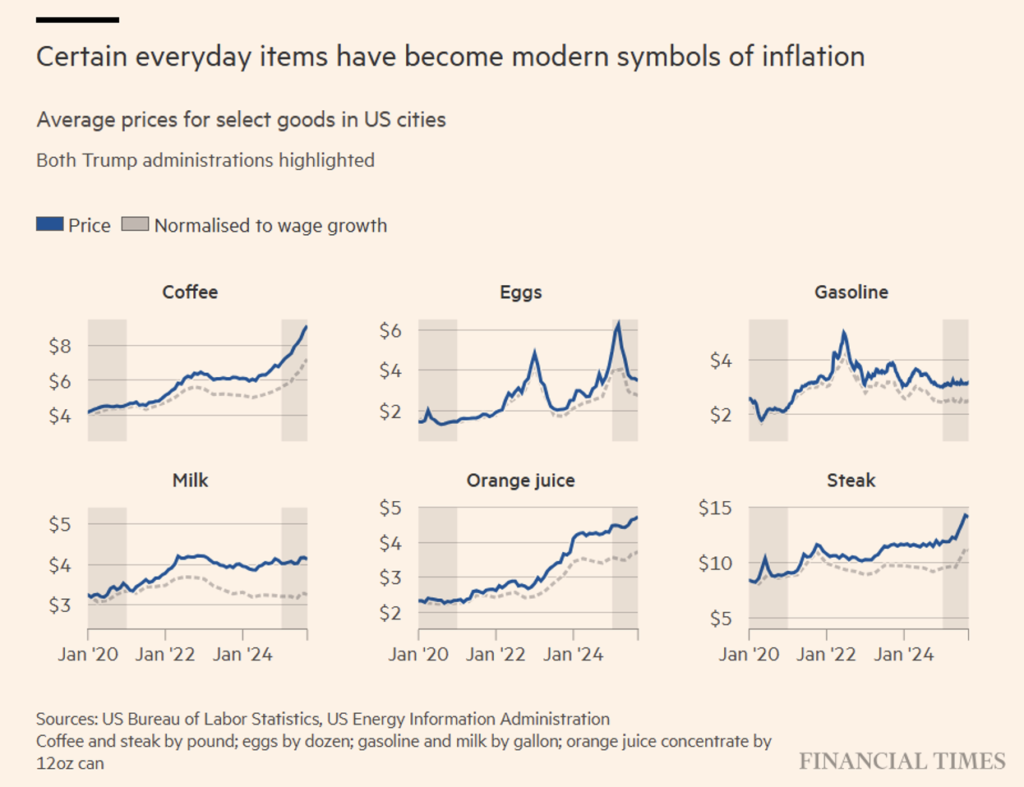

La question du coût exact des droits de douane pour les États-Unis reste ouverte. Les calculs effectués par les démocrates de la commission économique mixte du Congrès américain ont révélé que les droits de douane ont coûté près de 1 200 dollars (par famille) aux ménages américains moyens depuis le retour de Trump à la Maison Blanche cette année (voir figure 6).

Figure 6. Augmentation du coût des produits de première nécessité pour une famille moyenne.

Le président américain a déclaré vouloir utiliser les recettes des droits de douane pour verser un dividende aux contribuables américains. Jusqu’à présent, cependant, les comptes ne sont pas bons. L’analyse du Financial Times sur les recettes douanières montre que verser 2 000 dollars aux adultes américains dont le revenu est inférieur à 150 000 dollars coûterait environ 500 milliards de dollars, soit bien plus que les recettes générées par l’augmentation des droits de douane.

Malgré la promesse que les droits de douane enrichiraient les Américains, l’administration américaine a été contrainte en novembre de réduire les taxes sur une série d’importations agricoles en raison du mécontentement croissant suscité par les prix des denrées alimentaires, ce qui a été suivi par l’exemption des « droits de douane réciproques » sur des produits clés tels que le café, le cacao, la viande bovine et les bananes.

Figure 7. Évolution de l’indice du dollar.

Effet sur le dollar

Le secteur dans lequel les politiques commerciales américaines pourraient finir par avoir un effet durable est celui de la devise américaine. Au cours du premier semestre 2025, le dollar a perdu 10 % par rapport à un panier de devises des partenaires commerciaux des États-Unis (voir figures 7 et 8) et se dirige vers sa plus forte baisse annuelle depuis 2017, les banques de Wall Street prévoyant une nouvelle faiblesse en 2026 alors que la Réserve fédérale poursuit ses baisses de taux d’intérêt.

Malgré un léger raffermissement au dernier trimestre 2025, le dollar n’a jamais retrouvé sa position d’avant les élections. Un certain recul était prévisible, car le dollar est particulièrement sensible à la politique monétaire et la Réserve fédérale a baissé ses taux d’intérêt à trois reprises au cours du second semestre. Au début de l’année, certains analystes auraient même parié sur un raffermissement du dollar induit par les baisses d’impôts annoncées. Mais cela ne s’est clairement pas produit. Au contraire, la politique étrangère américaine, et en particulier la politique tarifaire, a eu un effet durable et a affecté le rôle du dollar dans le système financier mondial. Cette année, les banques centrales du monde entier ont réduit leurs réserves de bons du Trésor et acheté davantage d’or, se diversifiant par rapport au dollar en raison des préoccupations géopolitiques et du risque de sanctions.

Le dollar pourrait se renforcer en 2026, soutenu par l’essor de l’intelligence artificielle, la vigueur de l’économie américaine et un changement dans les anticipations relatives aux baisses de taux d’intérêt. Bien que la présidence ait demandé une réduction des taux d’intérêt, la banque centrale américaine a jusqu’à présent conservé son indépendance politique.

Au final, en 2025, le billet vert a perdu 9,5 % par rapport à un panier des principales devises, un affaiblissement qui résulte à la fois de la guerre commerciale et de la baisse des taux perpétuée par la Fed depuis le second semestre.