Il y a quelques mois, le ministère allemand des Finances a pris une décision importante : il a annulé l’émission prévue depuis longtemps d’une pièce commémorative en argent dédiée aux « Trois Rois mages » et d’une deuxième pièce en argent (moins festive) dédiée aux monorails.

La raison ? Le prix de l’argent a grimpé en flèche en octobre, atteignant 53 dollars l’once, un niveau où « la valeur matérielle des pièces d’argent allemandes de 20 et 25 euros dépasse actuellement de loin leur valeur nominale », comme l’a expliqué le ministère des Finances. En termes simples : l’émission de ces pièces n’avait plus de sens d’un point de vue économique.

Depuis lors, les prix de l’argent ont continué à grimper. Il y a quelques jours, le prix de l’argent a atteint 64 dollars l’once, soit près du double par rapport à il y a un an, après que la Réserve fédérale ait réduit ses taux de 25 points de base.

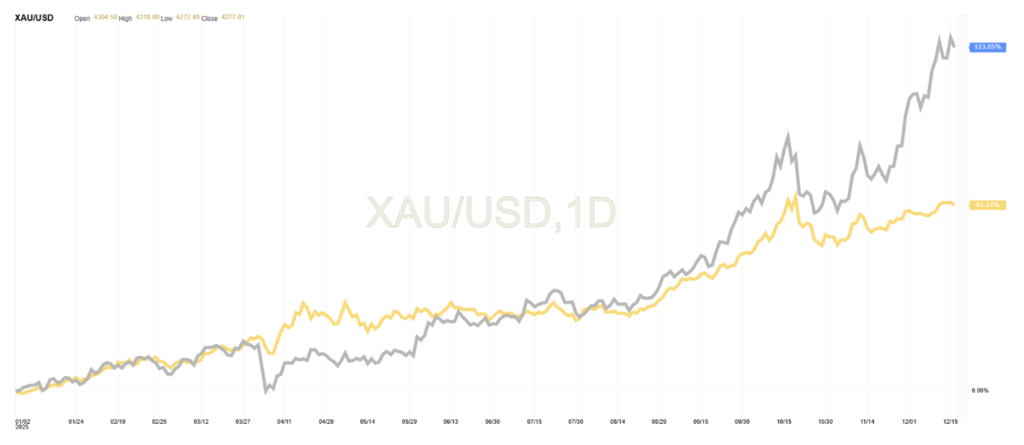

Figure 1. Comparaison entre les performances de l’argent (ligne grise, environ +113 %) et celles de l’or (ligne jaune, environ +60 %) pour 2025.

Ce chiffre dépasse largement la hausse d’environ 60 % enregistrée cette année par les prix de l’or, sans compter que c’est précisément l’or qui a attiré toute l’attention. En effet, la hausse du prix de l’argent a été si marquée qu’une telle augmentation ne s’est produite que deux fois dans l’histoire récente : à la fin des années 70 (dans un contexte de choc pétrolier et d’inflation) et en 2008 (pendant la crise financière mondiale). Nous étions habitués à ne voir de telles performances qu’avec le Bitcoin !

Tout comme pour l’or, la flambée des prix de l’argent ne s’est pas produite en même temps qu’un effondrement du marché boursier ou obligataire. Au mieux, cela rend le modèle inhabituel et, au pire, potentiellement menaçant. Nous ne nous attarderons pas sur l’analyse des deux autres métaux précieux, le platine et le palladium, dont les prix sont également influencés par des dynamiques industrielles, le platine remplaçant progressivement le palladium dans la production de pots catalytiques. L’or et l’argent ont quant à eux des destins plus similaires, leurs utilisations industrielles étant marquées par la joaillerie et les composants électroniques.

Comment expliquer ce phénomène ? La réponse réside dans un mélange de peur et de cupidité, associé à des niveaux croissants de spéculation. Commençons par la cupidité : au cours de l’année dernière, la demande industrielle en argent a augmenté de manière constante, en particulier dans des secteurs tels que les véhicules électriques et les puces informatiques. Si l’histoire nous enseigne quelque chose, c’est que cela conduira finalement à une augmentation de l’offre (c’est-à-dire à une augmentation de l’extraction).

Mais comme cela ne peut se faire rapidement, l’offre et la demande sont actuellement déséquilibrées. Et ce déséquilibre est devenu doublement intense depuis que la Maison Blanche a récemment désigné l’argent comme une marchandise stratégique, suscitant des craintes de droits de douane imminents, une menace qui tend à exclure l’or.

Cela a conduit à une accumulation de stocks aux États-Unis. Cela a à son tour exacerbé la pénurie ailleurs, créant d’étranges écarts de prix entre Londres et New York. Et, comme on pouvait s’y attendre, des rumeurs circulent selon lesquelles certains financiers expérimentés auraient exploité cet écart. Il s’agit d’une dynamique similaire à celle du cuivre que nous avons illustrée dans notre analyse du 11 juillet 2025.

Si tel était le cas, cela représenterait un pâle écho de la distorsion spéculative – c’est-à-dire les distorsions de prix causées par des négociateurs agressifs cherchant à réaliser des profits – qui a éclaté en 1980, lorsqu’un groupe d’investisseurs, connu sous le nom des « frères Hunt », a déclenché un (tristement célèbre) resserrement sur les marchés de l’argent. Nelson Bunker et William Herbert Hunt, magnats du pétrole texans, ont compris en 1979 que le marché de l’argent était limité et circonscrit et que s’ils avaient la possibilité d’en acquérir une part importante, devenant ainsi des oligopoleurs, ils feraient fortune, car ils pourraient agir sur l’offre d’argent et en déterminer les prix. Ils réussirent à s’accaparer un tiers de l’offre totale (à l’exclusion de la part des banques centrales et des gouvernements), au point d’alarmer des joailliers tels que Tiffany et la bourse des matières premières (COMEX) elle-même, qui réagit en augmentant les marges sur les contrats à terme (la célèbre Silver Rule 7) et en provoquant des ventes en chaîne de petits opérateurs et une baisse correspondante des prix : lourdement endettés pour acheter de l’argent physique, les frères Hunt ne furent plus en mesure d’honorer les marges de garantie ni les prêts contractés pour leurs spéculations, déclenchant la panique sur les marchés de l’argent : c’était le 27 mars 1980, passé à l’histoire sous le nom de Silver Thursday. Pour mettre fin à la panique et sauver la situation, un consortium de banques a accordé une ligne de crédit de 1,1 milliard de dollars aux frères, afin qu’ils puissent faire face à la demande de marge et s’acquitter de leurs obligations financières. En 1988, les frères ont été jugés civilement responsables de leur tentative de monopoliser le marché de l’argent et condamnés à verser 134 millions de dollars à titre de dommages-intérêts à une société minière péruvienne gravement lésée par leurs actions.

Il existe également un troisième facteur à l’origine de la flambée des prix de l’argent : l’engouement des investisseurs particuliers est en hausse, comme l’a observé cette semaine la Banque des règlements internationaux. En particulier, le sentiment de « Fomo » (la peur de passer à côté de quelque chose) pousse les investisseurs à miser sur les secteurs liés à l’intelligence artificielle, ainsi que sur l’or ou les cryptomonnaies. Et, comme les prix de ces actifs ont augmenté, certains investisseurs semblent désormais se tourner vers l’argent, notamment parce qu’ils se rendent compte que l’argent a des utilisations réelles, contrairement à de nombreux autres actifs spéculatifs. Cela le rend doublement attrayant. L’argent, si vous voulez, est le nouvel or « utile ». Mais attention, lorsque nous parlons d’investisseurs, nous devons souvent tenir compte des « biais » cognitifs largement étudiés par la finance comportementale, qui caractérisent même les investisseurs sophistiqués qui perdent parfois le fil des données (lorsqu’elles sont disponibles) et se créent des représentations altérées.

Vient ensuite la peur. La Fed ayant baissé ses taux à trois reprises cette année, même si l’inflation dépasse son objectif de 2 %, les inquiétudes grandissent quant à la « domination fiscale », c’est-à-dire le fait que les gouvernements obligent les banques centrales à baisser leurs taux afin de faciliter le service de leur dette en constante augmentation. Cela a poussé à la hausse les rendements obligataires à long terme aux États-Unis – et ailleurs – en 2025, même si les taux à court terme sont en baisse, ce qui a conduit certains investisseurs à se tourner vers les lingots (y compris d’argent) comme « opération de dévaluation », c’est-à-dire une couverture contre le risque que l’inflation ou même le défaut de paiement érodent la valeur des monnaies légales.

Et, comme le feraient remarquer les historiens de la finance, rien ne garantit que l’argent – ou l’or – soit un actif plus fiable. Au contraire, les prix de l’argent ont été si volatils dans le passé, en raison du manque de liquidité du marché, que les traders plaisantent en disant que ce métal précieux est « le créateur de veuves », car il peut entraîner des pertes importantes. Les frères Hunt en sont un exemple frappant : après la hausse spectaculaire des prix en 1980, ceux-ci se sont effondrés, les ruinant.

Cela pourrait se reproduire. Mais pour l’instant, la peur et la cupidité continuent de sévir, exacerbées par l’incertitude quant à ce que le président américain pourrait faire à la Réserve fédérale ou avec les droits de douane. En ce sens, la monnaie de Noël avortée est donc un signe fort de notre époque, où l’exubérance et le malaise sont désormais étroitement liés sur les marchés, même si ce n’est pas exactement sous la forme de « commémoration » souhaitée par le ministère allemand des Finances.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.