Dans notre précédente analyse, nous avons insisté sur le fait que les compagnies d’assurance américaines figuraient parmi les principaux investisseurs dans le crédit privé, soulignant ainsi un risque systémique dangereux. Les compagnies d’assurance-vie mondiales gèrent environ 25 à 30 000 milliards de dollars d’actifs sous gestion, ce qui représente environ 8 % des actifs financiers mondiaux. Il est évident qu’un problème dans ce secteur pourrait avoir des répercussions plus larges sur la stabilité financière mondiale.

Compte tenu de leur profil d’institutions financières avec des passifs à long terme, le crédit privé représente une allocation tout à fait judicieuse, car un horizon d’investissement à long terme leur permet de bénéficier des primes d’illiquidité offertes par cette classe d’actifs.

À l’heure actuelle, cependant, trois préoccupations principales pèsent sur ces investissements.

1) Les marchés du crédit privé ont connu une croissance rapide ces dernières années en termes de performance, en partie grâce à une souscription plus faible.

2) Les allocations des compagnies d’assurance au crédit privé sont généralement en hausse.

3) Certaines compagnies d’assurance appartiennent à des sociétés de capital-investissement qui octroient des crédits privés, ce qui ajoute des risques potentiels à un système qui pourrait déjà être considéré comme assez opaque si les compagnies d’assurance détenues par des sociétés de capital-investissement investissent dans des crédits privés octroyés par leurs actionnaires.

Il est rassurant de constater que la part de participation des sociétés de capital-investissement dans les compagnies d’assurance-vie en Europe reste modérée, inférieure à 10 % du capital social, selon la Banque des règlements internationaux. Ce chiffre est à comparer aux quelque 25 % des compagnies d’assurance-vie américaines et aux quelque 5 % des compagnies d’assurance-vie asiatiques.

Nous partageons certaines des préoccupations des autorités de régulation mondiales, notamment en ce qui concerne le modèle de propriété des fonds de capital-investissement. Toutefois, jusqu’à présent, la participation des fonds de capital-investissement dans les compagnies d’assurance-vie européennes a été modérée et les autorités de régulation sont vigilantes quant aux risques existants ; à notre avis, cela ne devrait pas être le point central pour les investisseurs obligataires dans les compagnies d’assurance-vie européennes. La contagion pour les assureurs européens est le principal risque à surveiller de près, si nous devions assister à de nouvelles pressions dans le secteur américain, qui est le véritable problème.

Ajoutons que, selon nous, le problème ne se limite pas au secteur des assurances. Le système bancaire, en particulier américain, est également impliqué dans ce marché dans des proportions et avec des connotations inquiétantes. Il est vrai, et nous le répétons, que les banques sont soumises à des contraintes qui ne leur permettent pas d’investir directement dans cette classe d’actifs, mais cela ne les empêche pas de le faire indirectement : c’est ce que nous voulons clarifier ci-dessous.

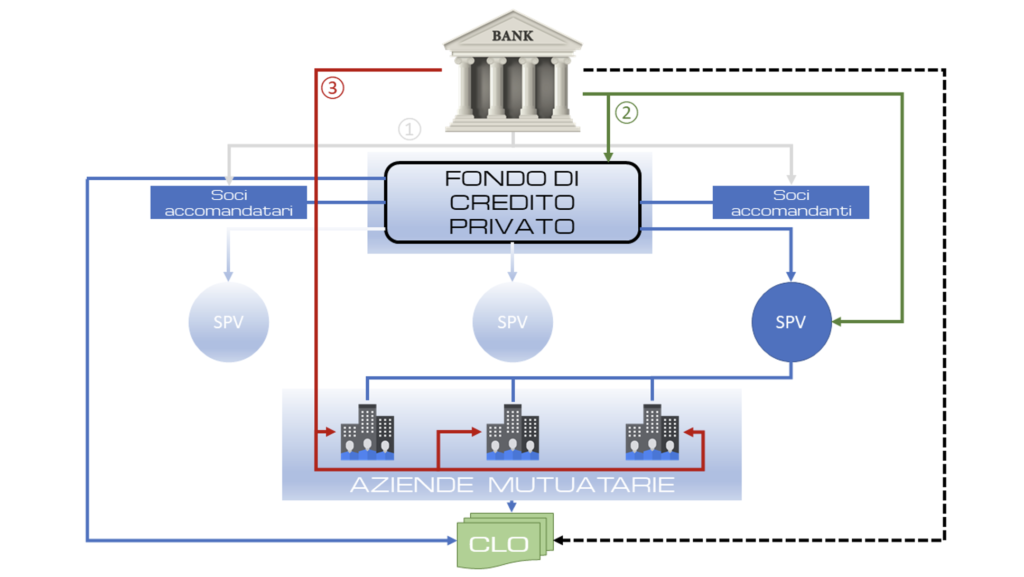

Les prêteurs et les fonds de crédit privé ont lié leur destin, les banques accordant des centaines de milliards de dollars de prêts et augmentant ainsi les rendements des fonds de crédit privé. Les banques fournissent l’infrastructure nécessaire au marché du crédit privé, qui représente des milliers de milliards de dollars, en offrant un effet de levier et des liquidités pendant toute la durée de vie d’un fonds. Dans le graphique ci-dessous (figure 1), nous montrons comment les banques peuvent financer le crédit privé à trois niveaux :

1) En finançant les investisseurs d’un fonds de dette privée

2) En finançant le fonds et/ou les véhicules ad hoc (SPV) utilisés par les fonds de dette privée

3) En finançant directement les entreprises individuelles (ce qui serait en soi le métier de la banque commerciale).

Figure 1. Niveaux de participation au financement de la dette privée par le système bancaire.

Au niveau 1), il est possible de financer à la fois les associés commanditaires et les associés commandités. Les associés commanditaires, généralement de grandes institutions telles que les fonds de pension ou les fonds de dotation et les compagnies d’assurance, sont ceux qui fournissent le capital à prêter. L’associé commandité est la société de crédit privé qui gère le fonds. Les deux peuvent obtenir des prêts auprès des banques. Les associés commanditaires peuvent obtenir des prêts auprès des banques pour financer leurs engagements envers les fonds, tandis que les associés commandités peuvent obtenir des prêts sur la base des commissions qu’ils perçoivent pour la gestion des fonds pour le compte d’investisseurs institutionnels.

Vient ensuite le fonds lui-même : niveau 2). Une fois les promesses des investisseurs commanditaires obtenues, il peut commencer à obtenir des prêts par le biais de lignes de souscription, en utilisant les engagements des investisseurs comme garantie. Ces lignes de crédit renouvelables permettent aux fonds d’investir l’argent plus rapidement, sans attendre que les investisseurs versent les espèces.

Les lignes de souscription sont également très répandues car elles contribuent à amplifier la performance, étant donné que le paramètre du « taux de rendement interne » du secteur est calculé à partir de la date à laquelle l’argent de l’investisseur est investi, plutôt qu’à partir de la date à laquelle l’engagement est pris.

Une fois les fonds obtenus, le fonds de crédit privé peut:

• Accorder des prêts aux emprunteurs, puis se tourner vers les banques pour obtenir des financements supplémentaires en utilisant ces prêts comme garantie.

• Utiliser la totalité des actifs nets du fonds comme garantie : les lignes NAV, comme on les appelle dans le secteur, peuvent être utilisées pour rembourser les investisseurs par anticipation, ce qui réduit encore la période pendant laquelle les rendements sont mesurés et amplifie la performance, ou pour libérer des capacités pour de nouveaux prêts. Les lignes NAV ont suscité la controverse, les autorités de régulation les qualifiant de « levier sur le levier financier », car le fonds s’endette sur la valeur des investissements existants, qui utilisent déjà des montants importants de dette.

• Tirer parti du vaste marché des financements accordés par le biais d’obligations adossées à des prêts (CLO), estimé à environ 1 500 milliards de dollars. Pour constituer une CLO, les prêts accordés par le fonds seront regroupés et divisés en tranches, qui seront ensuite vendues aux investisseurs en fonction de leur propension au risque. Les investisseurs dans les CLO sont généralement des compagnies d’assurance, des fonds de pension et des fonds souverains, qui investissent également dans des fonds de crédit privés, ainsi que des banques. Le CLO aura besoin d’un pool de prêts large et diversifié, de sorte que la SPV d’un fonds de crédit privé utilisera une forme de financement temporaire provenant d’une banque, appelée « warehouse line », jusqu’à ce qu’il y ait suffisamment de prêts pour remplir le pool. La plupart de ces dettes sont à taux variable, ce qui rend les emprunteurs vulnérables à la hausse des taux d’intérêt, et sont garanties par des prêts à des entreprises déjà fortement endettées. Les CLO sont un peu plus dangereux car ils ont tendance à avoir un effet de levier plus élevé et il y a un pari implicite sur le fait que les marchés des CLO resteront ouverts et que les garanties continueront à fonctionner. Dans le même temps, les banques transfèrent une partie du risque de leurs portefeuilles de prêts à des fonds de crédit privés par le biais d’opérations appelées « transferts de risque significatif ».

Le marché des dettes regroupées et reconditionnées est le plus attractif pour le secteur bancaire, comme l’ont montré les subprimes (voir le connecteur en pointillés dans la figure 1). Les banques reconditionnent leurs prêts et achètent aux investisseurs une protection contre les défauts de paiement sur les parties les plus risquées, qu’ils acceptent de payer si les choses tournent mal, en échange d’une commission trimestrielle.

Les transferts de risques importants existent depuis longtemps et étaient principalement utilisés pour des actifs traditionnels tels que les prêts aux entreprises ou les prêts hypothécaires.

Mais les clients les plus rentables des banques sont les fonds de capital-investissement et de crédit, qui montent donc de plus en plus d’opérations dans lesquelles ils transfèrent le risque lié aux lignes de souscription et aux prêts NAV afin d’augmenter leur capacité de prêt au secteur.

Les fonds de crédit privés représentent une part de plus en plus importante du groupe qui vend une protection contre les pertes sur ces prêts. Ils utilisent également l’effet de levier pour ces transactions, souvent fourni par les banques elles-mêmes, ce qui suscite des craintes et des doutes quant au fait que le risque soit effectivement transféré hors du système bancaire.

En ce qui concerne la branche opérationnelle des fonds, les SPV, leur financement génère un effet de levier indirect. Le fonds de crédit privé détient le capital propre de la SPV, mais le véhicule à faible risque d’insolvabilité est séparé du fonds (ségrégation des actifs). Cela permet aux banques de « circonscrire » les actifs et de comprendre exactement quels prêts servent de garantie à un moment donné.

Les nouveaux prêts émis par le fonds sont transférés aux SPV et utilisés comme garantie pour ce que l’on appelle un financement « loan-on-loan », pour la simple raison que les fonds contractent des emprunts pour en financer de nouveaux. Ces prêts ont tendance à être « surgarantis », ce qui signifie que les SPV empruntent moins que la valeur des actifs donnés en garantie. Cependant, le risque demeure que les prêts se détériorent rapidement et que, dans le même temps, les banques subissent des pertes.

Un seul fonds peut compter des dizaines de ces SPV s’il fait appel à l’effet de levier de plusieurs banques (idéalement, un SPV par banque), chacun hébergeant un pool de prêts renouvelables.

Une banque avance généralement 60 à 70 % de la valeur des prêts placés dans le SPV. La banque compte sur la diversification du pool de prêts pour se protéger contre les pertes, ainsi que sur la garantie des prêts.

La banque prêteuse reçoit les données relatives à la performance sous-jacente de chaque prêt et les évalue à sa seule discrétion. Si elle constate une baisse de performance, elle peut retirer un prêt de la SPV et demander au fonds de le remplacer par un prêt performant. La banque peut également décider de réduire le montant de la ligne de crédit, limitant ainsi l’effet de levier accordé au fonds de crédit privé.

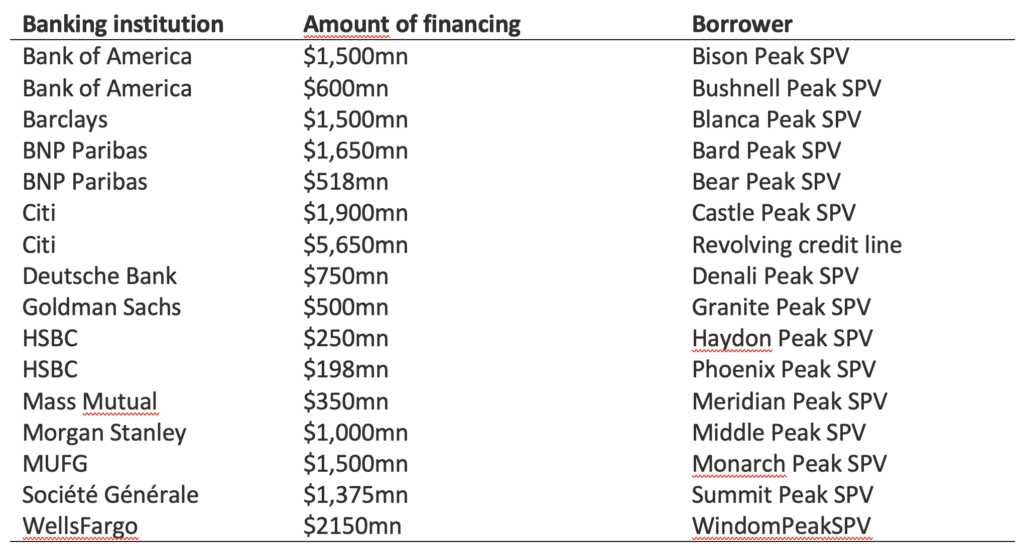

À titre d’exemple de ce segment de marché, nous présentons les données disponibles sur les financements bancaires accordés aux SPV du fonds de crédit privé de Blackstone, qui peuvent être consultées dans le tableau 1.

Tableau 1. SPV du fonds de dette privée de Blackstone. Source : archives BCRED.

Les pensions livrées constituent une autre forme de financement des SPV : le SPV vend un ensemble de prêts à une banque, qui s’engage à les racheter ultérieurement avec une prime. Les pensions livrées sont généralement assorties d’exigences de marge quotidiennes et sont donc traditionnellement utilisées pour des actifs ultra-sûrs et liquides tels que les obligations d’État.

Toutefois, le fonds et la banque peuvent négocier bilatéralement leurs propres conditions, ce qui rend le marché des pensions livrées notoirement opaque. Les contrats de pension peuvent être utilisés pour un pool de prêts ou même pour un seul prêt, mais il est presque impossible de savoir dans quelle mesure ce type de financement est largement utilisé par les fonds de crédit privés.

Les autorités de régulation, telles que l’Autorité bancaire européenne et la Banque d’Angleterre, ont déploré des « trous noirs » dans les données et demandent aux banques une plus grande transparence sur les financements de pension. L’une des préoccupations est que le lien entre les fonds de crédit privés et le marché des pensions livrées (repo) – utilisé par les institutions financières pour répondre à leurs besoins de financement à court terme – pourrait accroître les risques systémiques lorsque les pensions livrées sont liées à des dettes privées illiquides qui doivent être vendues rapidement en période de crise.

Le niveau 3) prévoit l’octroi de crédits directement aux entreprises cibles du fonds et de ses SPV. Tant les banques que les fonds de crédit privés affirment qu’il est inhabituel pour eux d’accorder des prêts aux mêmes sociétés. Mais l’année dernière, la BCE a déclaré que cela pouvait s’expliquer par le fait que les prêteurs ne surveillent pas nécessairement ce phénomène. L’incapacité à identifier correctement, au niveau agrégé, les expositions envers les entreprises qui empruntent également auprès de fonds de crédit privés signifie que cette exposition est presque certainement sous-estimée et que le risque de concentration ne peut être correctement identifié et géré.

Loin de vouloir semer l’inquiétude sur la situation des marchés financiers, nous rapportons des faits qui tendent à assimiler la situation actuelle du marché à celle d’avant la crise de 2008, tout en étant bien conscients que les analogies sont souvent trompeuses, car une crise financière ne se répète jamais à l’identique simplement parce qu’elle se développe dans des contextes évolutifs différents. Notre approche consiste donc à signaler les facteurs de risque – dans ce cas systémiques – sans trop insister sur les similitudes.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.