Revenons à la Suisse et plus particulièrement au secteur auquel nous appartenons : le marché financier et ses acteurs.

À notre avis, un double scénario se profile, susceptible de s’entremêler de manière risquée pour le système financier suisse, tout en sachant bien que là où il y a du risque, il y a aussi des opportunités. Essayons de mieux nous expliquer.

D’une part, le secteur financier suisse, si apprécié, perd du terrain, car le durcissement des règles et la consolidation du secteur obligent les petits gestionnaires de fortune et les banques privées à fermer ou à fusionner.

Selon les registres tenus par l’autorité de régulation (FINMA), les gestionnaires de portefeuille et les conseillers en patrimoine, il y avait le mois dernier 1 570 institutions financières agréées, soit une baisse nette par rapport aux plus de 2 000 qui existaient avant l’entrée en vigueur complète des nouvelles règles en 2022 : la loi sur les établissements financiers (LEFIN) et la loi sur les services financiers (FSIG). Les nouvelles réglementations visaient à aligner le secteur fragmenté de la gestion de fortune suisse sur les normes mondiales, en introduisant une licence pour les gestionnaires de portefeuille et les fiduciaires, et en étendant pour la première fois la surveillance aux petites sociétés de gestion de fortune. Mais le résultat à court terme a été une augmentation non négligeable des coûts et de la complexité liés à la mise en conformité avec le nouveau cadre réglementaire, qui a particulièrement affecté les petits gestionnaires.

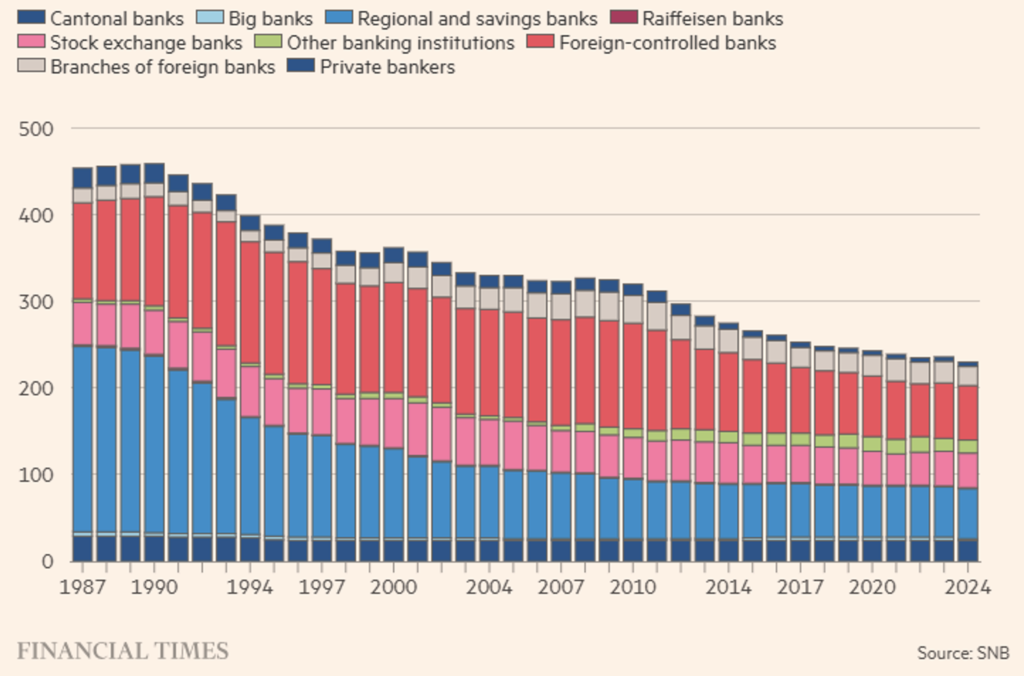

Le nombre de banques privées en Suisse est également passé de plus de 100 il y a dix ans à 82 aujourd’hui, selon les données fournies par KPMG, qui prévoit que ce chiffre pourrait passer sous la barre des 70 d’ici 2030. De manière générale, toutes les catégories de banques ont connu une réduction de leur nombre en un peu plus de vingt ans (voir figure 1). Cela s’explique par une réglementation plus stricte pour les petites banques (moins de 10 milliards d’actifs sous gestion), suivie d’une escalade déclenchée par l’affaire Credit Suisse, qui a conduit à une refonte de la surveillance prudentielle des banques systémiques, à savoir UBS (voir nos analyses du 3 avril 2025 et du 15 septembre 2025, qui examinent le paquet de réformes connu sous le nom de « Too Big To Fail »).

Les actifs gérés en Suisse ont continué à croître, bien qu’à un rythme plus lent que dans des juridictions concurrentes émergentes telles que Singapour et Hong Kong. Cela s’explique évidemment non seulement par l’introduction du nouveau régime pour le marché financier suisse, mais aussi par la fin du secret bancaire et l’introduction de normes internationales en matière de transparence fiscale (telles que la FATCA).

Sur le plan réglementaire des marchés financiers, la Suisse a décidé de faire demi-tour et d’aller à contre-courant d’autres pays comme les États-Unis (qui sont en train de déréglementer) ou le Royaume-Uni, qui a retardé l’adoption de Bâle III. Il existe un autre domaine financier très particulier dans lequel la Suisse est en train de changer d’approche : le secteur des stablecoins. Avec le projet Helvetia, la Confédération semblait miser sur l’introduction du franc numérique, mais elle semble désormais avoir changé de cap dans ce domaine également.

Le gouvernement a lancé une consultation publique afin d’autoriser l’émission de stablecoins dans le pays en proposant de nouvelles catégories de licence pour les « établissements de moyens de paiement » et les « établissements de cryptomonnaies », qui soumettraient les émetteurs de stablecoins à la législation financière suisse.

Nous parlons bien sûr de stablecoins indexés (les stablecoins algorithmiques ne seront pas autorisés) sur différents actifs et pas uniquement sur le franc suisse, même s’il est concevable que le nouveau cadre réglementaire vise précisément à encourager l’émission d’un stablecoin indexé sur l’une des monnaies fiduciaires les plus solides au monde, car garanti par un système national solide et placé sous la supervision directe de la FINMA.

Figure 1. Évolution du nombre d’acteurs bancaires suisses par année et par catégorie.

Une stablecoin basée sur le franc pourrait également attirer les utilisateurs à la recherche d’alternatives à la prédominance du dollar dans les paiements en cryptomonnaie. La fiabilité du franc pourrait attirer les investisseurs qui souhaitent disposer de liquidités numériques sans être liés à la politique monétaire américaine ou à la réputation des émetteurs offshore. La proposition suisse trace des lignes claires : les monnaies émises dans le pays devront obtenir une licence assortie d’exigences en matière de garantie (présence et niveau des réserves pour garantir le « peg ») et de transparence ; les monnaies étrangères simplement échangées dans le pays seront traitées comme des cryptomonnaies, et non comme des jetons de paiement légaux. Les émetteurs offshore ne seront pas tenus de transférer ou de dupliquer leurs réserves, tandis que les monnaies émises en Suisse resteront strictement contrôlées par la FINMA.

La consultation, ouverte jusqu’en février, avec une législation qui ne devrait pas être promulguée avant la fin de 2026, montre un retard par rapport à d’autres pays concurrents tels que Singapour, Hong Kong (encore eux ?) et Dubaï, désireux de courtiser les sociétés mondiales d’actifs numériques. Il est également prévu de supprimer la limite de 100 millions de francs suisses qui restreint le montant des fonds des clients que les fintechs agréées peuvent détenir, une modification destinée à permettre à ces établissements de « tirer parti des économies d’échelle ». En substance, il s’agit d’un signal important indiquant que les nouveaux fournisseurs de monnaie numérique sont appelés à se développer, même si cela signifie une concurrence accrue pour les banques.

Et c’est là que le bât blesse. Plus le nouveau cadre institutionnel pour les stablecoins suisses devient convaincant, plus la menace pour le système qui les générera est grande. Dans un monde où les francs numériques peuvent circuler à l’échelle mondiale grâce à de simples opérations effectuées à l’aide d’applications spécialisées, la nécessité d’un compte bancaire suisse – ou même d’un intermédiaire suisse – diminue. Pourquoi placer de l’argent dans ce pays alpin si l’on peut le conserver dans la même devise, depuis son propre portefeuille ? Le risque pour les banques suisses n’est pas l’échec des stablecoins (d’autant plus que la législation vise à garantir leur solidité), mais leur fonctionnement excessif.

Résumons donc les faits : une législation et une réglementation de plus en plus strictes et contraignantes pour les opérateurs financiers, qu’il s’agisse de banques ou de gestionnaires d’actifs, auxquelles s’ajoute ou s’intègre une législation et une réglementation en faveur des émetteurs privés de monnaie numérique, ce qui constitue évidemment le prélude à une numérisation cryptographique de tous les titres (la tokenisation des actions, obligations et dérivés) qui bénéficierait évidemment de l’adoption et de la circulation de la monnaie sur la chaîne.

Deux possibilités s’offrent à nous : soit les autorités suisses sont un peu désorientées et ne savent pas vraiment quelle direction prendre, copiant « les examens de leurs camarades de classe », soit le temps supplémentaire qu’elles ont pris leur permettra de construire un secteur financier plus moderne, avec des signaux très clairs aux opérateurs actuels pour qu’ils commencent à réfléchir au changement qui se profile.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.