« Qu’en dites-vous Jacob, la prochaine bulle sera-t-elle verte ? » C’est l’une des dernières répliques du film Wall Street – L’argent ne dort jamais. Depuis la dernière grande crise financière de 2008-2011, nombreux sont ceux qui se sont essayés à prédire la prochaine bulle, et comme toujours, personne ne réussit à mener à bien cette tâche ardue. En effet, il n’est pas possible, sur le plan scientifique, de donner une définition précise d’une bulle spéculative et, par conséquent, de l’éclatement de la bulle elle-même. Si l’on ne peut pas définir, on ne peut évidemment pas non plus mesurer. Les économistes néoclassiques, qui supposent la rationalité absolue des agents économiques comme prémisse de leurs choix, décrivent les bulles financières comme une « violation » de l’hypothèse de base de la rationalité parfaite. D’autre part, nous trouvons les partisans de la finance comportementale qui soutiennent en quelque sorte que les bulles sont physiologiques parce que les investisseurs sont affectés par une série de distorsions cognitives qui conduisent à des évaluations exagérées de la valeur des actifs financiers (pas seulement des actions) qui se traduisent par des hausses de prix marquées suivies d’un effondrement soudain des prix.

En fin de compte, lorsque des bulles se forment, tout le monde en profite, et pas seulement les initiés. Même les autorités gouvernementales et les régulateurs ne voient aucune raison de s’inquiéter, à moins que l’inflation ne monte en flèche, ce qui n’est généralement jamais le cas. Pour le reste, lorsque les choses vont bien en moyenne, les principaux indicateurs macroéconomiques (chômage, déficits budgétaires, recettes fiscales) affichent des valeurs saines ou du moins non inquiétantes et, d’un point de vue politique, cela renforce le consensus des forces politiques au gouvernement : alors pourquoi s’inquiéter ? Les problèmes surviennent lorsque, pour une raison ou une autre, les prix des actifs financiers s’effondrent et que, rétrospectivement, on se rend compte que certaines valorisations étaient anormales, voire absurdes. Mais qu’est-ce qui déclenche l’effondrement des prix ? Probablement un pourcentage trop élevé de crédit à la consommation qui n’est pas utile à la croissance du PIB : lorsqu’il devient insoutenable, des défauts de paiement se produisent et un effet boule de neige se met en place. Cela s’est certainement produit lors de la crise des subprimes, mais aussi lors de la bulle Internet qui a éclaté au début du nouveau millénaire, lorsque des entreprises sans actifs, surévaluées et endettées n’ont pas pu faire face à leur propre endettement.

Nous nous demandons maintenant pourquoi les investissements verts devraient conduire à une bulle spéculative. Il y a fondamentalement deux faits qui auraient pu alimenter des valorisations gonflées qui auraient pu conduire à un effondrement soudain :

1. Les investissements verts et de transition énergétique

2. Les coûts des catastrophes environnementales (ouragans, inondations, vagues de chaleur, etc.).

Le premier cas provient d’investissements dans des technologies liées aux combustibles fossiles (et de la dette correspondante) qui pourraient devenir problématiques lorsque les directives de décarbonisation deviendront – à la demande des États – de plus en plus strictes, sapant la valeur des investissements dans les combustibles fossiles et déclenchant une crise possible provenant précisément du secteur du « carbone ».

Le second scénario, en revanche, est directement lié à la valeur de l’immobilier dans les zones soumises aux « chocs climatiques » et en particulier au coût de l’assurance. Il n’existe pas de scénario unique qui montre exactement comment les coûts de l’assurance immobilière pourraient conduire à un bouleversement financier induit par le climat, essayons donc d’en esquisser un, celui qui nous semble le plus probable. D’un point de vue inévitablement mondial, cela commence par une augmentation des primes pour les biens situés dans des zones à risque, jusqu’à ce que les assureurs se retirent de ces zones abandonnées en raison de la non-rentabilité de l’offre de couverture d’assurance. Les propriétaires seront confrontés à une hausse des primes dans un premier temps et à l’impossibilité de renouveler leur couverture d’assurance dans un second temps, tandis que les assureurs devront faire face à une vague incessante d’incendies, de tempêtes et d’ouragans. Les gouvernements tenteront de combler les lacunes par des régimes d’assurance de dernier recours. Mais ces plans coûtent généralement plus cher et couvrent moins, ce qui entraîne une nouvelle réalité effrayante pour des milliers de propriétaires. La valeur de la maison familiale, qui avait augmenté d’année en année, commencera à diminuer. La contagion s’étendra parce que l’assurance sera exigée pour obtenir un prêt hypothécaire, de sorte qu’à mesure que la couverture de la propriété s’affaiblira, le crédit bancaire sera également restreint, voire supprimé. Ville après ville, les gens se retrouveront à vivre dans des maisons qui vaudront moins que ce qu’ils ont payé. Chaque mensualité de prêt hypothécaire semblera être un échange d’argent contre de l’argent perdu.

Dans un étrange rappel des turbulences financières du passé, les défauts de paiement des prêts hypothécaires commenceront à augmenter, de même que les saisies immobilières et, aux États-Unis, les retards de paiement sur les cartes de crédit. Mais cette fois, ce sera différent. Contrairement à d’autres catastrophes financières, la cause première ne sera pas financière, mais physique, et l’on ne sait pas exactement comment elle se terminera.

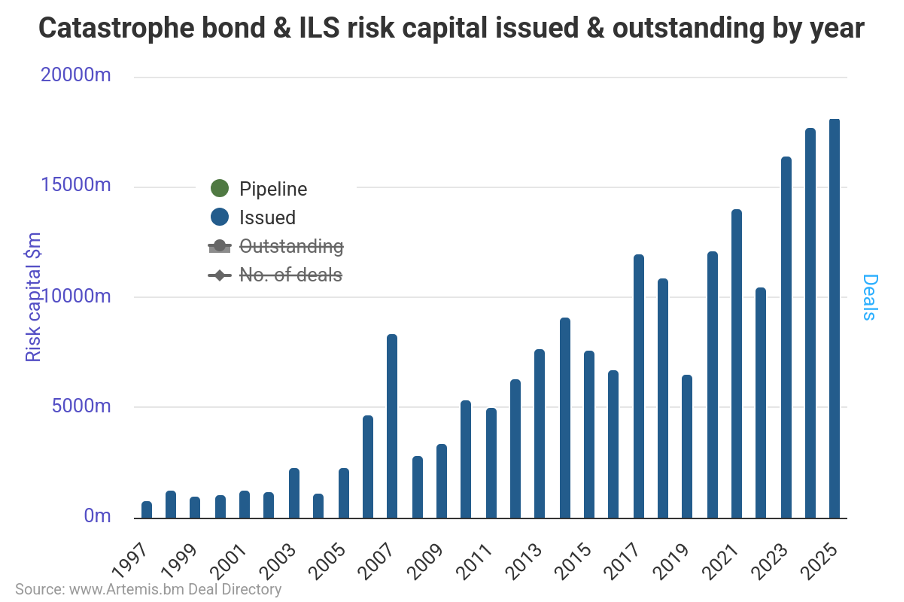

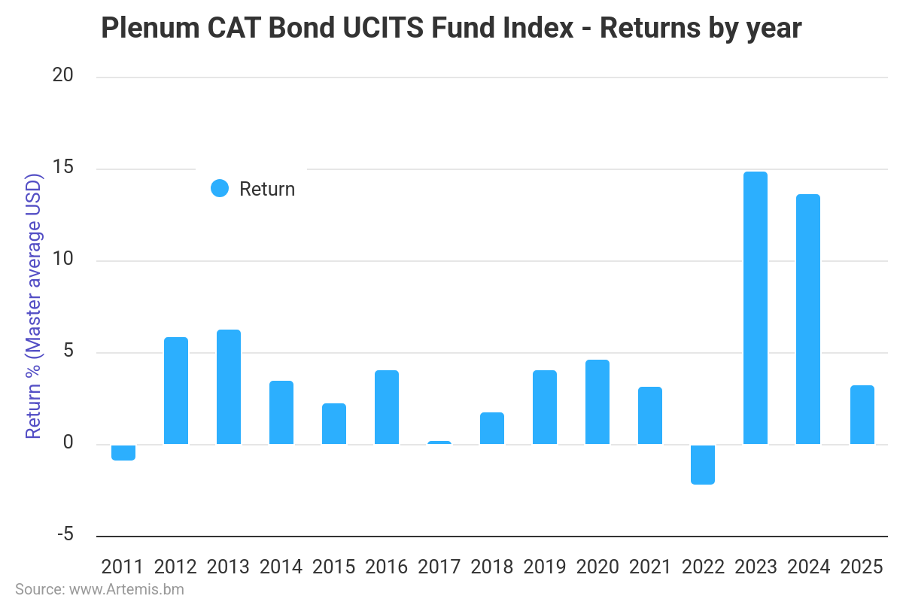

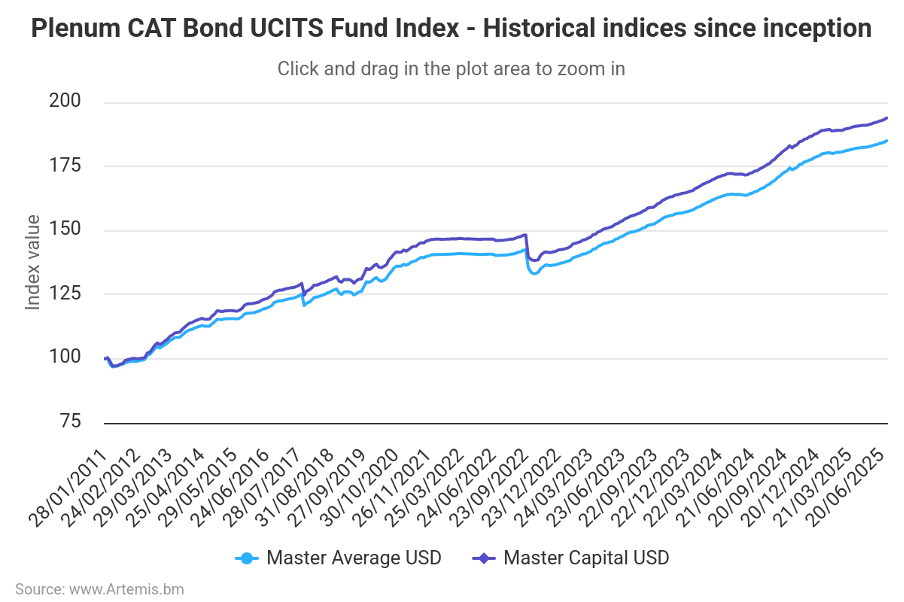

Les données relatives aux émissions d’obligations CAT (voir figure 1) corroborent ces scénarios : il s’agit d’une forme de réassurance, par laquelle les assureurs effectuent des paiements aux investisseurs pour assumer une partie du risque lié à des événements tels que des conditions météorologiques extrêmes. Si une catastrophe se produit, les détenteurs d’obligations peuvent perdre leur argent ; dans le cas contraire, ils bénéficient de rendements très attrayants par rapport aux obligations traditionnelles et, surtout, non corrélés avec les rendements des actifs financiers (voir les figures 2a et 2b). Ces obligations sont la composante d’un panier de risques assurés (à l’exclusion du risque vie des individus) qui est vendu aux investisseurs sous la forme d’un produit financier appelé ILS (Insurance-Linked Securities). Nous traiterons de ces produits dans un ou plusieurs billets dédiés. Pour l’heure, nous souhaitons attirer l’attention sur le fait que, à l’instar des CDO (Colletarilised Debt Obligation), qui conditionnaient des prêts hypothécaires de qualité variable (dont le junk, le fameux « subprime ») en transférant le risque de défaut sur l’investisseur, nous assistons avec les ILS à un transfert du risque de catastrophe ; mais le fond ne change pas : il s’agit d’une dette qui ne produit pas de PIB et donc d’un signe avant-coureur de fonctionner comme détonateur d’une crise financière.

Figure 1 : Émissions d’obligations CAT par année.

Figure 2a. Rendements annuels des obligations CAT constituant l’indice sous-jacent d’un fonds OPCVM.

Figure 2a. Rendements annuels des obligations CAT constituant l’indice sous-jacent d’un fonds OPCVM.

Nous soulignons également que ces deux éléments ne sont pas nécessairement déconnectés. Malheureusement, ils peuvent constituer les deux composantes auto-alimentées d’une spirale de crise unique : des événements extrêmes pousseront les gouvernements à adopter des politiques de transition de plus en plus strictes et rigoureuses, qui à leur tour exacerberont les risques de transition.

Comme nous avons tenté de l’expliquer dans notre incipit, il est difficile de savoir si nous nous trouvons ou non dans une bulle financière, quelle qu’en soit la nature. Selon nous, le scénario du changement climatique qui est inextricablement lié à la transition écologique a du mérite. Certes, pour que l’analyse ait un sens, il est nécessaire de déblayer le terrain du négationnisme absurde qui imprègne aujourd’hui les institutions américaines (de l’Office fédéral des assurances à la Fed) et qui conditionnera leurs choix et leur positionnement dans un avenir proche.

Disclaimer

Ce billet exprime l’opinion personnelle des employés de Custodia Wealth Management qui l’ont rédigé. Il ne constitue pas un conseil ou une recommandation d’investissement et ne doit pas être considéré comme une invitation à négocier des instruments financiers.