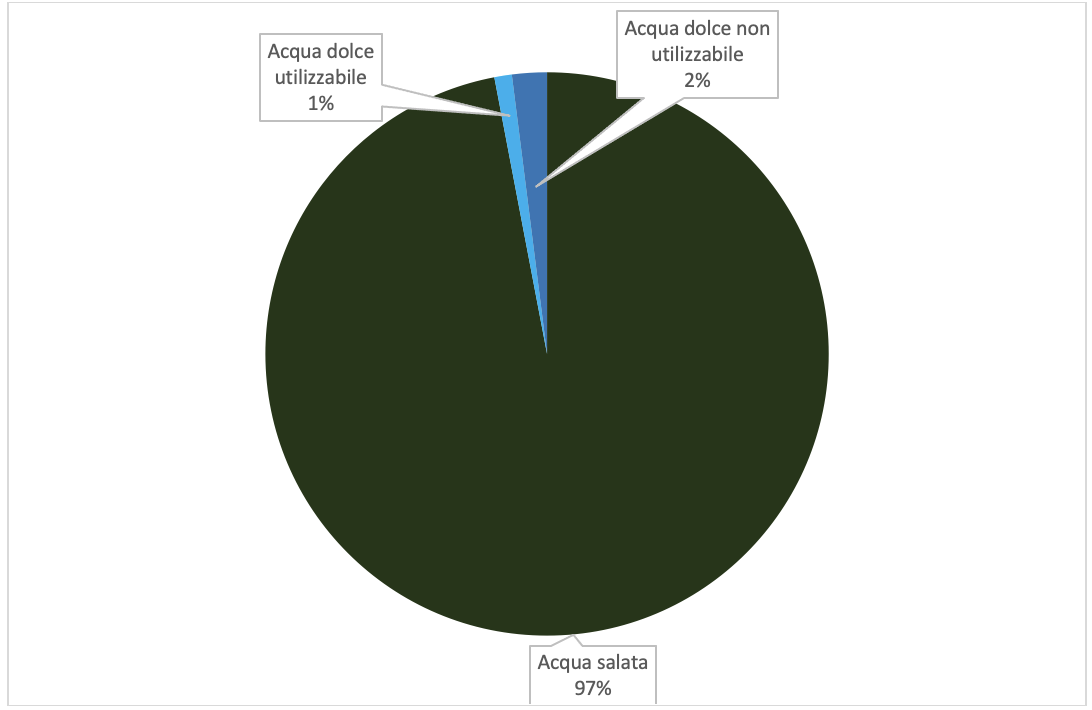

Avec l’électricité, l’eau peut être considérée comme le bien le plus important dont nous disposons : malheureusement, nous en avons très peu. Environ 70 % de la surface de la terre est recouverte d’eau, mais plus de 97 % est de l’eau salée. L’eau salée ne peut être utilisée pour la boisson, l’irrigation des cultures ou la plupart des usages industriels. Sur les 3 % restants des ressources en eau de la planète, seul 1 % environ est facilement disponible pour la consommation humaine.

L’eau et l’électricité ne sont pas seulement des produits importants pour la production, mais pour la vie elle-même. Cependant, l’utilisation même de l’eau comme produit de base à des fins industrielles et agricoles a conduit à une pénurie inquiétante de cette précieuse ressource. La Chine, l’Égypte, l’Inde, Israël, le Pakistan, le Mexique, la majeure partie de l’Afrique et les États-Unis (Arizona, Nouveau-Mexique, Californie et ouest du Texas) sont des régions qui ont connu une pénurie d’eau douce utilisable.

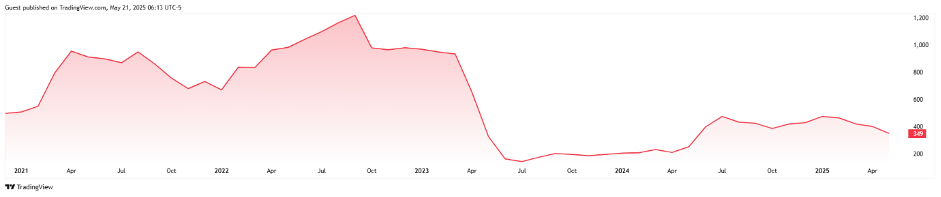

La pollution est une autre cause de la rareté de l’eau, car les réserves d’eau sale limitent encore davantage la quantité d’eau douce disponible pour l’utilisation humaine. Ainsi, si le bien dont nous parlons est une réserve d’eau douce utilisable qui ne représente que 1 % de l’ensemble des réserves d’eau de la planète, nous pouvons nous demander s’il ne vaudrait pas la peine de réutiliser cette eau rare : l’eau réutilisée deviendrait alors un bien d’une valeur encore plus grande. Cependant, pour ouvrir un tel marché – entièrement nouveau et innovant – nous aurions besoin d’instruments incitatifs similaires aux certificats verts (déclinés sous différentes formes, des crédits carbone aux GO/RECS) utilisés pour purifier l’air des gaz à effet de serre. Nous pensons à une sorte de certificats bleus qui récompenseraient les personnes qui ne gaspillent pas ou ne réutilisent pas l’eau douce. Comme pour les certificats verts, il peut y avoir des marchés volontaires et obligatoires. Cependant, ces types d’instruments ne sont pas encore disponibles à grande échelle (à quelques exceptions près, avec des solutions intéressantes et innovantes). Le seul moyen structuré – du moins à notre connaissance – d’investir dans l’eau en tant que marchandise est actuellement le marché à terme du Nasdaq Veles California Water Index (voir le graphique ci-dessous).

L’indice (NQH2O) est calculé par WestWater Research via Waterlitix™, la source la plus importante et la plus complète de prix pour les transactions d’eau en Californie, et cherche – premier cas au monde – à suivre le prix spot de l’eau dans l’État californien.

Ses principales caractéristiques sont les suivantes

– valeur exprimée en dollars américains par acre-pied ($/AF) à la source, à l’exclusion des coûts de transport et des pertes (un AF équivaut à 325 851 gallons, soit environ 1233 mètres cubes d’eau) ;

– est calculé et diffusé une fois par semaine après la fermeture des bureaux le mercredi, et représente toutes les données jusqu’à la fin de la semaine précédente ;

– représente la moyenne des prix de l’eau pondérée en fonction du volume et indique le niveau actuel des prix de l’eau en Californie, tel qu’il est déterminé par les transactions de droits d’eau de cinq marchés de l’eau :

- – Eaux de surface

- – Bassin central

- – Bassin de Chino

- – Bassin principal

– Bassin Mojave – Sous-zone supérieure

– reflète les changements dans la rareté relative de l’eau en Californie ;

– WestWater est le fournisseur exclusif de données qui alimente l’indice.

La valeur de WestWater est exprimée par sa base de données exclusive sur les ventes et les locations de droits d’eau au cours des deux dernières décennies. Avec plus de 30 000 transactions archivées, Waterlitix™ conserve des informations détaillées sur les prix, les quantités et d’autres conditions de transaction, vérifiées par des entretiens avec les parties intéressées et confirmées par les documents de dépôt.

Le future, qui a également cet indice comme sous-jacent, est émis par le NASDAQ à des dates d’échéance trimestrielles et cote 10 points d’indice par contrat avec un règlement en espèces. Cette solution d’investissement, bien qu’attrayante, présente des inconvénients. En général, un contrat à terme sur matières premières exige un niveau élevé de normalisation, par exemple en ce qui concerne les caractéristiques du sous-jacent, qui dispose souvent d’un marché au comptant « physique ». Dans le cas de l’eau, cette normalisation risque de ne pas présenter les caractéristiques appropriées pour un contrat à terme mondial, car un acro-pied présente des spécificités différentes selon la région où il est produit et utilisé. Il y a donc un risque de produire des contrats à terme différents selon la zone où l’eau « réside », ce qui n’est pas vraiment une caractéristique souhaitable pour ce type d’instrument. C’est pourquoi nous pensons qu’il est préférable d’investir dans l’eau en tant que marchandise en utilisant le modèle du certificat.

En dehors de cet instrument, il est très complexe d’investir dans l’eau en tant que marchandise. Aujourd’hui, il existe principalement des fonds passifs et actifs qui investissent dans des actions de sociétés cotées en bourse impliquées dans diverses questions liées à l’eau. Ces entreprises se répartissent principalement en deux catégories : les services et infrastructures liés à l’eau et les équipements et matériaux liés à l’eau. Au sein de ces catégories, on trouve notamment des entreprises qui fournissent des services de distribution, des services de filtration et des technologies d’écoulement. Plus précisément, les entreprises dans lesquelles investir pour tirer profit des activités liées à l’eau comprennent les fournisseurs de boissons, les services publics, les entreprises de traitement/conservation et de purification de l’eau, ainsi que les fabricants d’équipements, tels que ceux qui fournissent des pompes, des vannes et des unités de dessalement. Plus précisément, selon une étude des Nations unies de 2018, 177 pays dépendent du dessalement pour au moins une partie de leurs besoins en eau douce. Les entreprises qui fabriquent des équipements et offrent des services dans ce domaine sont des candidats évidents pour entrer dans le portefeuille de ces fonds.

En dehors des investissements dans les entreprises spécialisées dans le traitement de cette matière vitale et des services connexes, nous sommes encore dans un marché immature en ce qui concerne l’eau en tant que marchandise. On peut donc s’attendre à un développement important dans les années à venir sur ce front, d’autant plus que – pour revenir à l’un de nos précédents billets – nous avons connaissance d’opportunités d’investissement liées aux redevances sur l’eau, signe que l’on s’oriente dans différentes directions pour faire de ce thème d’investissement une opportunité non négligeable pour les années à venir, qui, nous l’espérons, parviendra à combiner les raisons du profit avec celles de la durabilité.

Clause de non-responsabilité

Ce billet exprime l’opinion personnelle des employés de Custodia Wealth Management qui l’ont rédigé. Il ne constitue pas un conseil ou une recommandation d’investissement et ne doit pas être considéré comme une invitation à négocier des instruments financiers.