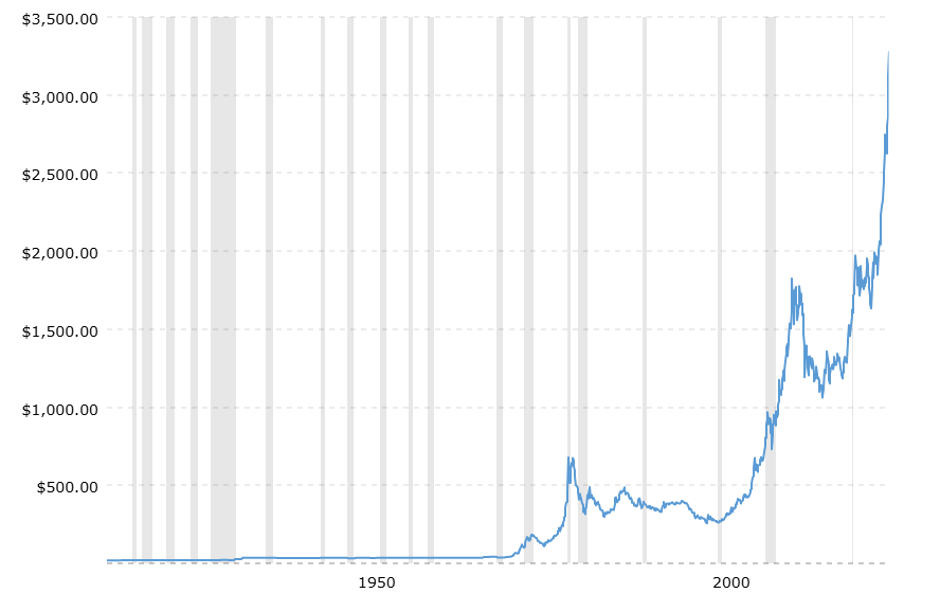

Depuis au moins un an, l’or est devenu un thème d’investissement majeur dans le monde. L’augmentation incroyable de son prix (voir figure 1) témoigne d’une véritable ruée vers l’or, soit par l’achat direct d’or physique, soit par l’intermédiaire d’instruments financiers dont le prix est lié à celui de l’or physique sous-jacent (tels que les ETC).

![]()

![]() Figure 1 : Prix de l’or au comptant. Données mensuelles de janvier 1915 à avril 2025 (source : www.macrotrends.net)

Figure 1 : Prix de l’or au comptant. Données mensuelles de janvier 1915 à avril 2025 (source : www.macrotrends.net)

On peut se demander pourquoi il y a eu cette « ruée vers l’or » effrénée. Pour répondre à cette question, il faut examiner le prix du métal jaune corrigé de l’inflation (voir figure 2). Ces deux graphiques mettent en évidence, à l’aide de barres verticales gris clair, l’intervalle de temps qui s’est écoulé depuis une crise financière et/ou économique. Dans la figure 2, un pic de prix corrigé de l’inflation au début des années 1980 (autour de 2800), période de la crise pétrolière accompagnée d’une hausse marquée de l’indice des prix (et pas seulement des prix à la consommation), se détache immédiatement. Les pressions inflationnistes caractérisées par la guerre en Ukraine expliquent donc une partie du sommet historique atteint par le prix de l’or au cours de ce premier trimestre, ce qui montre à quel point l’or est un actif qui protège de l’inflation même à moyen terme.

Une autre motivation de la demande de cette année réside probablement dans l’investissement dans un actif refuge. Mais pourquoi l’or est-il considéré comme le roi incontesté des valeurs refuges ? Disons qu’une première réponse banale découle du fait que d’autres valeurs refuges comme le Trésor américain ou le franc suisse présentent des aspects critiques : le premier lié à l’énorme endettement des États-Unis, le second à la solidité d’une petite économie qui pourrait bientôt être mise à l’épreuve dans la « menace » de guerre des tarifs douaniers. Mais il est bien sûr absurde de se limiter à une comparaison avec des substituts pour donner une réponse exhaustive.

En effet, l’or physique possède certaines caractéristiques qui le rendent particulièrement adapté en tant qu’actif refuge. Tout d’abord, le fait qu’il s’agisse d’un matériau qui se dégrade très peu dans le temps (un kilo d’or produit aujourd’hui sera aussi un kilo dans cent ans) et qui est donc particulièrement adapté comme réserve de valeur. De plus, ses caractéristiques sont très standardisées (un gramme d’or ne diffère d’un autre gramme d’or que par sa pureté), ce qui le rend apte à servir de monnaie.

Figure 2 : Prix de l’or au comptant. Données mensuelles de janvier 1915 à avril 2025. Les prix au comptant sont corrigés de l’inflation à l’aide des données mensuelles de l’IPC (source : www.macrotrends.net).

Figure 2 : Prix de l’or au comptant. Données mensuelles de janvier 1915 à avril 2025. Les prix au comptant sont corrigés de l’inflation à l’aide des données mensuelles de l’IPC (source : www.macrotrends.net).

À vrai dire, ces caractéristiques sont partagées par de nombreux métaux précieux. Mais l’or a aussi une histoire qui le rend plus apte que d’autres à servir de valeur refuge. Jusqu’en 1971, il a été le pivot du système de Bretton Woods, créé en 1944 pour faciliter le commerce international en liant l’émission de monnaie (et donc les taux de change) aux réserves d’or détenues par les banques centrales des pays signataires de l’accord. Par exemple, la Réserve fédérale pouvait émettre 35 dollars pour chaque once troy stockée. Les déséquilibres commerciaux étaient réglés en or : ainsi, le pays ayant un excédent commercial remettait cet excédent à zéro en achetant de l’or aux banques centrales des pays déficitaires. Même après l’abandon de cet étalon et le passage à un système de taux de change flottant, l’or a continué à jouer un rôle clé dans les transactions internationales. La crise asiatique de 1997 avait entraîné une telle dévaluation du won sud-coréen de plus de 100 % qu’il était impossible pour le pays de rembourser sa dette extérieure. La solvabilité n’a été possible que grâce à l’or domestique collecté par le gouvernement et converti en dollars.

Cette histoire devrait bien expliquer la conformation de l’offre d’or, qui est principalement composée de réserves accumulées au fil du temps et seulement dans une faible mesure de nouvelle production. Par conséquent, le prix ne sera que rarement affecté par des chocs qui dépendent de la dynamique minière, comme c’est le cas pour d’autres métaux ou d’autres matières premières.

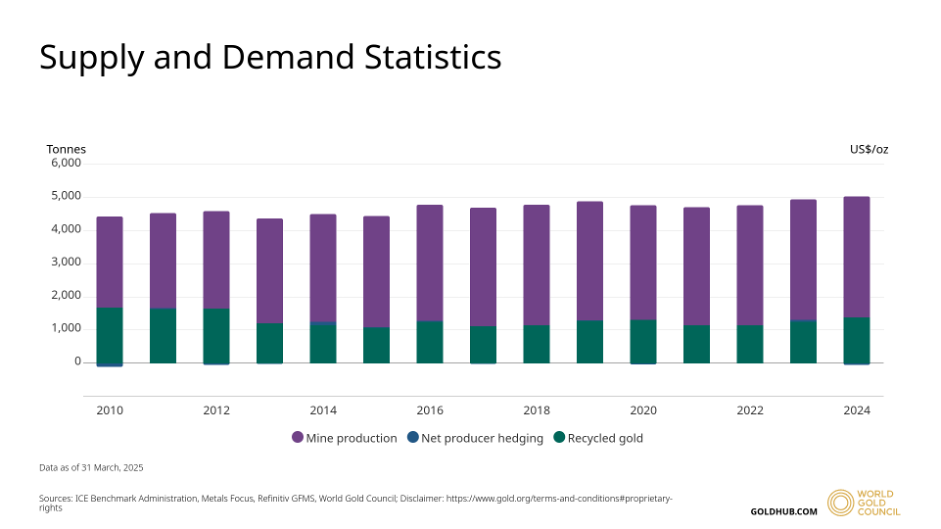

Les figures 3 et 4 sont très complètes car elles montrent clairement que la nouvelle extraction d’or au cours des 15 dernières années, entre 2000 et 4000 tonnes par an, ne représente que 1 % à 2 % de l’ensemble du stock d’or.

| Total above-ground stock (end-2024): 216,265 tonnes

|

*End-2024 estimates from Metals Focus. Reserves are the portion of an ore deposit that can be economically extracted. For an ore deposit to be considered a reserve, numerous factors will have been assessed e.g. geological, mining, processing, marketing, economic and ESG. Only once all of these have been taken into consideration and the ore is still economically viable will it be considered a reserve. Projects that have reached feasibility stage are likely to fall into this category. There are two types, proven and probable. Resources are the portion of a deposit in which companies have less geological knowledge and confidence in, i.e. less drilling data and only simple economic modelling applied to it, or in some instances no economic modelling at all – it’s a broad category ranging from inferred, indicated to measured. Estimates for reserves and resources can vary, for example reserves are currently estimated to be ~64,000t by the US Geological Survey.Figure 3 : Source : Metals Focus, Refinitiv GFMS, World Gold Council (WGC) | |

Figure 4 : Offre d’or depuis 2010. Données annuelles. Source : WGC

Figure 4 : Offre d’or depuis 2010. Données annuelles. Source : WGC

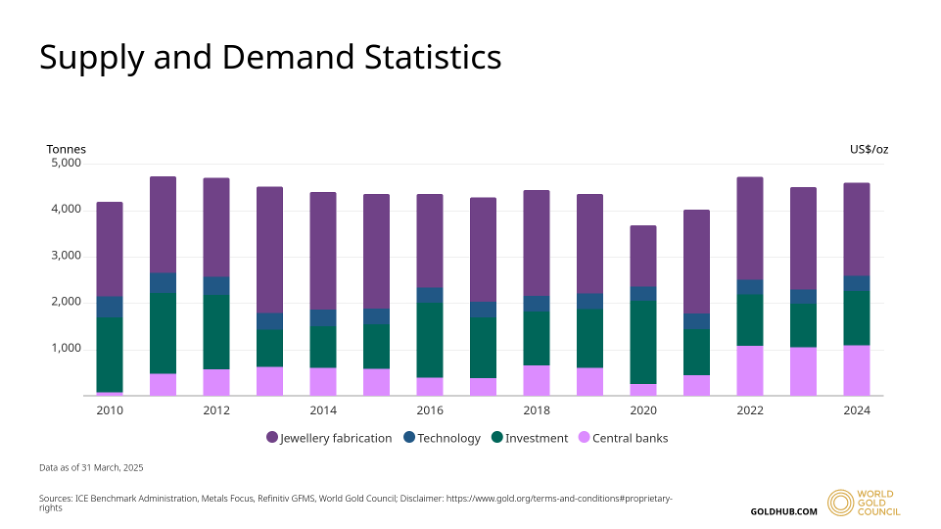

D’autre part, la demande d’or est largement alimentée par l’industrie du luxe (la joaillerie en particulier) et, dans une mesure croissante, par les investissements et les réserves des banques centrales (voir figure 5).

Figure 5 : Demande d’or depuis 2010. Données annuelles. Source : WGC

Figure 5 : Demande d’or depuis 2010. Données annuelles. Source : WGC

Il convient de noter que l’envolée du prix de l’or commence en 2022, lorsque les banques centrales sont intervenues massivement dans les achats, du moins par rapport aux dix années précédentes. Cette tendance se poursuivra-t-elle en 2025 ? Difficile à dire. Comme toujours, lorsque nous nous trouvons dans des fourchettes de prix inexplorées, caractérisées par des sommets absolus, il est toujours difficile de se lancer dans des prédictions.

Nous préférons souligner qu’un autre substitut se profile à l’horizon, qui, dans le récit de ces dernières années, équivaut à une sorte d’or, bien que sous forme « numérique » : le bitcoin. Si nous pensons que les caractéristiques énumérées ci-dessus sont décisives pour considérer l’or comme l’actif refuge par excellence, nous pouvons nous demander et vérifier si l’« or numérique » possède également – en totalité ou au moins en partie – ces caractéristiques.

Nous notons d’emblée que l’histoire du bitcoin est évidemment beaucoup plus courte que celle de l’or physique, puisqu’il est né en 2010, mais qu’il existe des similitudes intéressantes. Nous avons dit que l’or physique ne périt pas ; de même, le bitcoin, ou plutôt la blockchain qui le contient (ou plutôt, il serait correct de dire, où le bitcoin est généré et « vit »), s’est tellement répandu qu’il semble impossible de le détruire et certainement très difficile de l’attaquer. Pour créer un substitut du bitcoin, il faut répliquer un certain nombre de nœuds (actuellement environ 22 000). Pour une cartographie détaillée, voir Coin Dance | Bitcoin Nodes Summary en gardant à l’esprit que le bitcoin est une chaîne sans permission) et d’utilisateurs supérieur à celui du bitcoin lui-même : un investissement impensable car les algorithmes de consensus, même les moins coûteux de type Proof-of-Work, nécessitent toujours un investissement élevé pour reproduire l’effet de réseau du bitcoin.

De plus, le stock de bitcoins créés à ce jour (voir figure 6) est énormément plus élevé que la nouvelle production (actuellement estimée à 164 250 bitcoins en un an), alors que le stock est constitué de près de 20 millions de BTC. Et la nouvelle production aura évidemment tendance à s’épuiser puisque la récompense des mineurs (actuellement fixée à 3 125 BTC) est divisée par deux pour chaque tranche de 210 000 blocs créés.

Figure 6 : Évolution historique du nombre cumulé de bitcoins minés depuis le lancement de la blockchain. Source : blockchain.com

Figure 6 : Évolution historique du nombre cumulé de bitcoins minés depuis le lancement de la blockchain. Source : blockchain.com

Il est évident qu’en termes de demande, on ne peut pas le comparer à l’or physique car le bitcoin ne peut pas être utilisé par l’industrie du luxe ou même de la technologie. Cependant, cette demande peut être remplacée par des services tels que les moyens de paiement : et en cela, le bitcoin n’est certainement pas la meilleure monnaie numérique pour les paiements, en particulier les petits paiements, alors qu’il pourrait absolument se comparer à l’or en tant qu’actif d’investissement (pensez à l’industrie des trackers qui l’achètent ou aux trésors d’entreprise : voir Bitcoin Treasuries | 91 Companies Holding (Public/Priv)), mais surtout à l’intérêt récent manifesté par les banques centrales pour la création de réserves de bitcoins. En outre, le bitcoin ne bénéficie pas de la possibilité d’émettre des contrats intelligents et jouit donc d’un degré élevé de standardisation à cet égard.

Ce rapide examen nous amène donc à considérer que le récit en termes d’« or numérique » est suffisamment fondé pour commencer à considérer le bitcoin comme un sujet d’investissement comparable à l’or et donc comme un actif refuge. On pourrait objecter que son prix est trop volatil pour jouer ce rôle. Nous rappelons toutefois que l’or présente également des profils de volatilité non négligeables et que la volatilité peut toujours être contrôlée par une allocation réfléchie. La volatilité annualisée calculée de 2010 à aujourd’hui est d’environ 15% pour l’or et de 150% pour le bitcoin, il s’agit donc d’allouer un dixième de bitcoin pour chaque point d’or physique (raisonnement brut car nous ignorons la corrélation). Et là encore, on pourrait arguer que le bitcoin est liquide alors que l’or physique ne l’est pas. Là encore, cependant, il convient de noter que l’or physique est négocié à la Bourse des métaux de Londres, avec deux fixations quotidiennes. Mais bien sûr, si une transaction d’or physique implique un transport, alors oui, il y a une grande différence avec l’or numérique qui permet d’importants transferts de valeur par de simples clics, en attribuant des adresses à l’acheteur et en les supprimant de l’adresse du vendeur. Toutefois, ces objections ne semblent pas suffisamment fortes pour que nous ne commencions pas sérieusement à considérer l’or numérique comme un autre actif refuge.

Avis de non-responsabilité

Ce billet exprime l’opinion personnelle des employés de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas d’un conseil ou d’une recommandation d’investissement, d’un conseil personnalisé et ne doit pas être considéré comme une invitation à négocier des instruments financiers.