Il ne fait aucun doute que personne n’a manqué le nouveau record établi par le prix de l’or la semaine dernière: plus de 3 000 dollars l’once. Cette envolée spectaculaire du métal jaune est sans aucun doute due à sa caractéristique universellement reconnue d’actif refuge, capable de préserver sa valeur face aux turbulences qui caractérisent d’autres actifs et à l’action de l’inflation que la guerre commerciale ne manquera pas d’aggraver dans un avenir proche. Cette affirmation se fonde sur le fait que les autres métaux précieux très liquides (au sens de fortement échangés), à savoir l’argent, le platine et le palladium, n’ont pas connu de dynamiques similaires (du moins pas au cours des 15 dernières années).

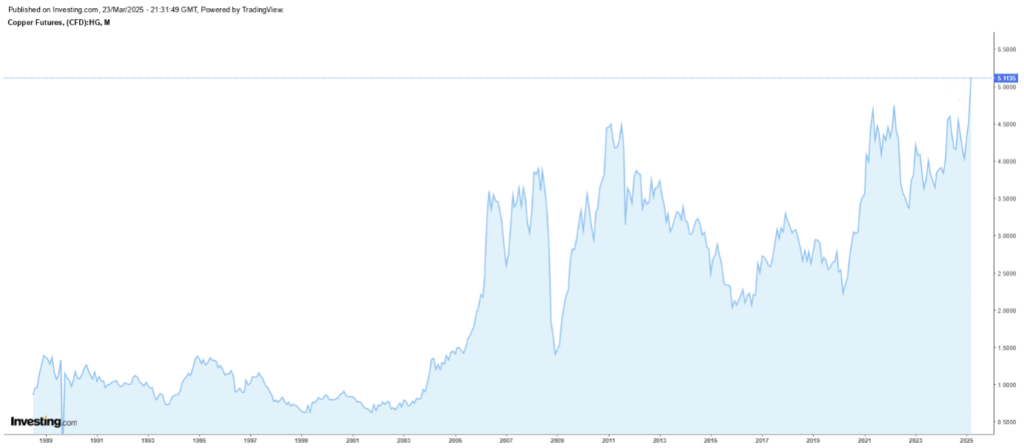

Mais il y a un autre métal qui dépasse en ce moment ses sommets historiques: le cuivre.

Les contrats à terme sur le cuivre listés au COMEX (HG) de 1989 à aujourd’hui.

Évidemment, dans ce cas, il s’agit d’une catégorie de métaux complètement différente, le métal rouge ayant une utilisation principalement industrielle. Il appartient à la catégorie des métaux de base, définis au sens chimique comme ayant une réactivité moyenne, quelque part entre les métaux alcalins très réactifs et les métaux précieux peu réactifs. Dans le langage des marchés de matières premières, ce qui importe, c’est la liquidité de l’actif, qui se situe entre celle des métaux très liquides comme l’or et celle des métaux très illiquides comme le cobalt. De toute évidence, le cuivre, comme tous les autres métaux de base les plus échangés (aluminium, nickel, zinc, plomb et étain), n’est pas un actif refuge ; sa valeur est donc déterminée par ses usages industriels, qui vont du câblage et de la plomberie dans la construction résidentielle et commerciale à son application comme matériau pour la fabrication d’échangeurs thermiques (une fonction essentielle pour le refroidissement des chipsets dans les ordinateurs, l’électronique, les climatiseurs et les réfrigérateurs).

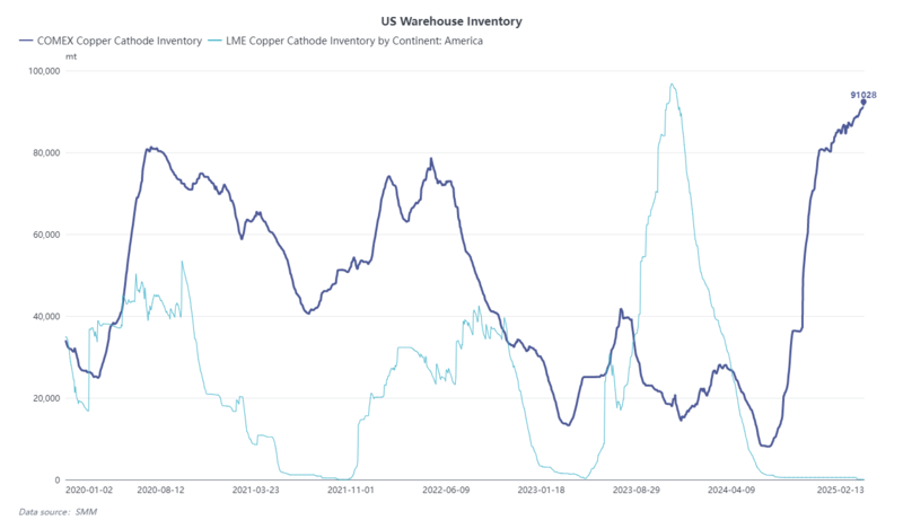

Cela étant dit, il n’est pas surprenant que la hausse des prix du cuivre ait une cause complètement différente de celle de l’or: à savoir, la guerre commerciale. Des droits de douane de 25 % ont déjà été imposés sur toutes les importations d’aluminium et d’acier, et l’administration Trump a annoncé une taxe du même pourcentage. Cela a déclenché une ruée vers l’exportation de cuivre vers les États-Unis, car une fois stocké dans les entrepôts du COMEX aux États-Unis, le métal importé bénéficie du régime dit “duty paid”, signifiant que toutes les taxes et redevances sur le métal ont été réglées. En conséquence, le cuivre entreposé dans ces installations ne serait pas soumis à des droits supplémentaires.

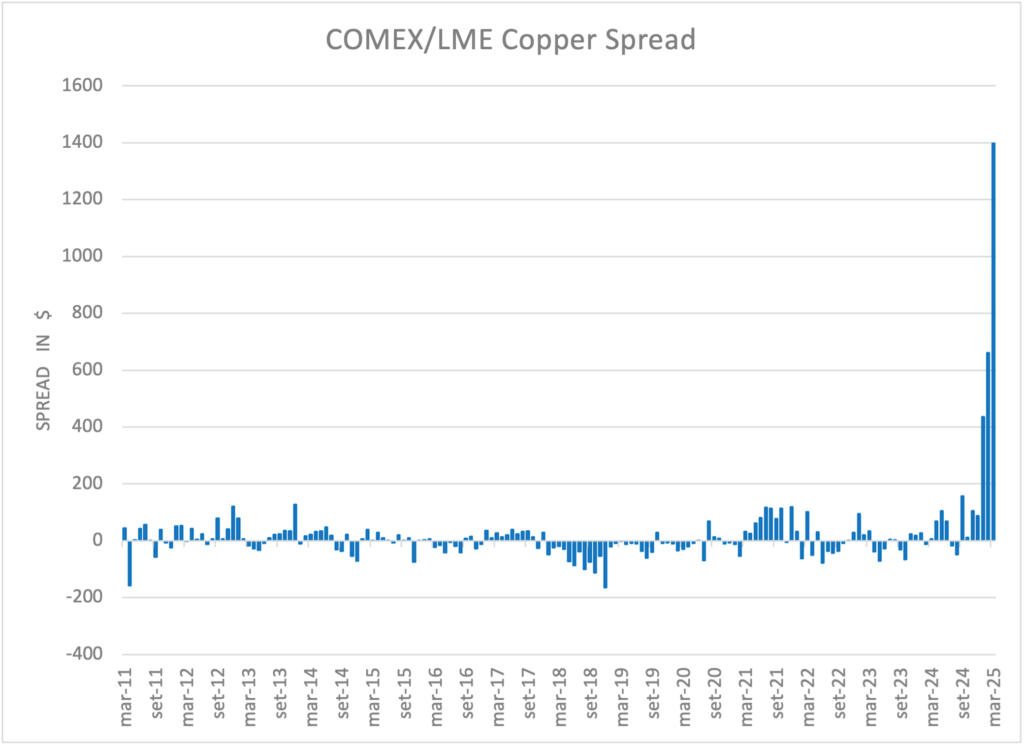

Mais il existe une autre conséquence de la guerre commerciale: l’augmentation anormale de l’écart entre le cuivre aux États-Unis et au Royaume-Uni.

Tout d’abord, le métal rouge est coté en livres au COMEX et en tonnes au LME. Ainsi, pour comparer les deux contrats à terme, il faut convertir les tonnes métriques en livres: le ratio est de 1:2204,62. Ensuite, on peut calculer l’écart et constater qu’il a atteint des niveaux jamais vus (environ 2 000 dollars en un mois). Pour livrer autant de cuivre que possible aux États-Unis avant l’application des droits, le prix a fortement chuté par rapport au prix américain en raison de l’augmentation de l’offre.

De plus, le métal rouge subit une contraction de l’offre, en partie provoquée par des prix très élevés et en partie justifiée par des frais d’affinage très bas, dus principalement à la concurrence des fonderies chinoises. Cela décourage l’augmentation de la production.

Comme les écarts sont généralement des processus de retour à la moyenne, il pourrait être tentant de parier sur un resserrement de cet écart. Cependant, nous soulignons que, à l’échelle mondiale, l’offre de métal rouge se réduit tellement qu’il convient d’être prudent dans ce type d’arbitrage.

Disclaimer: Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne constitue ni un conseil d’investissement, ni une recommandation personnalisée, ni une incitation à effectuer des transactions sur des instruments financiers.