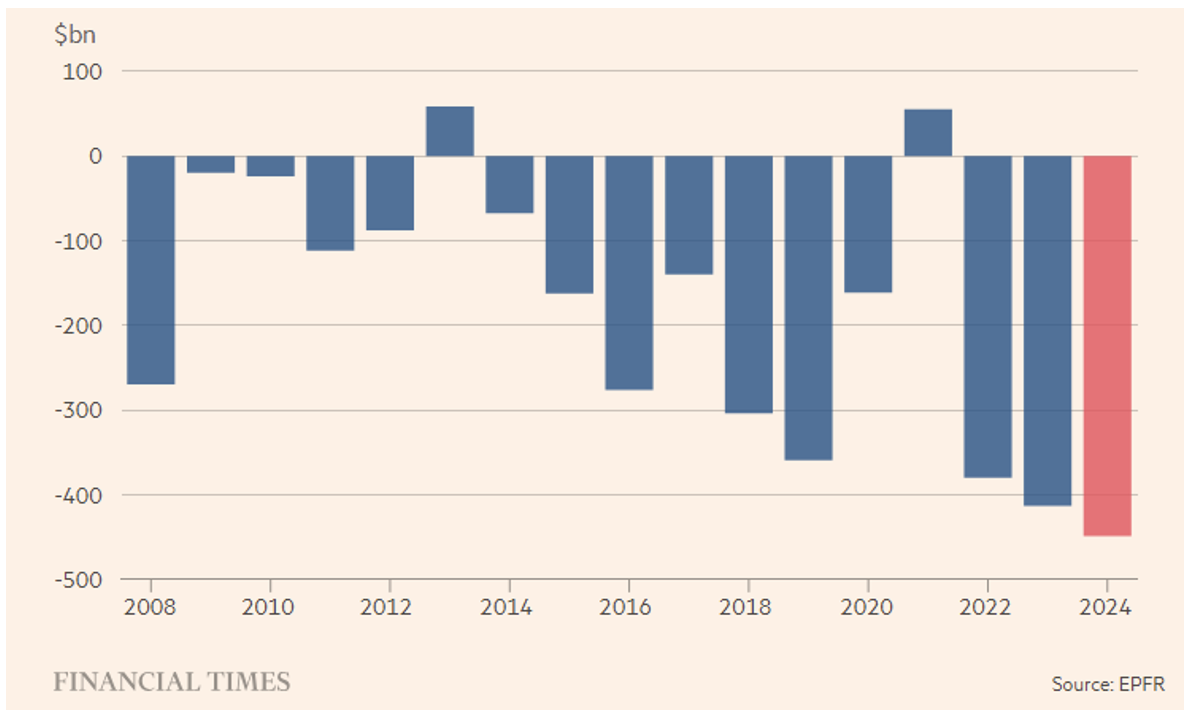

Le FT d’aujourd’hui rapporte un article qui ne surprend et n’étonne guère, sauf pour le fait qu’il signale un nouveau record, et habituellement un nouveau record mérite toujours d’être noté. Nous faisons référence à l’hémorragie de capitaux qui ont quitté l’industrie des fonds actifs (ou mutual funds), axée sur le stock picking, qui cette année a totalisé 450 milliards de dollars.

Qui a capté une partie de cette liquidité? Évidemment, en premier lieu, l’industrie des fonds passifs. L’article se concentre sur la différence générationnelle : les fonds actifs disparaîtront avec l’alternance des générations plus jeunes qui, par rapport aux plus anciennes, sont plus familières avec les index trackers. Pour suivre cette tendance, de nombreuses sociétés conditionnent avec succès leurs stratégies actives dans des véhicules typiquement conçus pour les stratégies passives, comme les ETF.

Pour nous, cela semble une contradiction ou, si vous préférez, un maquillage. N’oublions pas que les ETF sont cotés en bourse et soumis au trading intrajournalier. Cela permet aux arbitragistes d’éliminer d’éventuelles disparités entre le prix d’un ETF et la valeur de son portefeuille. Cet avantage serait souhaitable aussi pour les ETF actifs, mais il implique une transparence totale (même en temps réel) du portefeuille, rendant ainsi parfaitement réplicable l’alpha du gestionnaire. Pour l’éviter, la SEC a permis aux ETF actifs d’être moins transparents que leurs “cousins” passifs. Outre la moindre transparence, les coûts de gestion d’un ETF actif sont plus élevés. Même en supposant l’absence de commissions de performance (généralement associées à la génération d’alpha), les frais de gestion sont nettement supérieurs à ceux des ETF passifs. Mais alors, quelle différence avec un fonds actif classique? La cotation en bourse? Eh bien, cela est aussi possible pour les fonds actifs!

Enfin, une réflexion plus théorique. Les trackers ont prospéré sur une considération simple: à long terme, les marchés (boursiers) sont efficaces et il s’avère donc impossible de les battre avec du stock picking: autant viser la construction d’un portefeuille bien diversifié afin d’éliminer le risque systématique et de contrôler celui idiosyncratique. Et si un gestionnaire de portefeuille est vraiment capable de battre de manière constante l’indice de référence à moyen/long terme, alors il est un excellent candidat pour gérer un fonds long/short equity hedge. Si tout cela est vrai, pourquoi un ETF actif devrait-il battre l’indice de référence? Et échapper à la “loi” de l’efficience des marchés?

Pour nous, les ETF actifs ne semblent pas constituer une grande innovation. Au contraire, la possibilité sous-jacente qu’ils offrent de réduire les commissions de la gestion active risque de dévaloriser cette activité, contribuant à son implosion. Si les marchés étaient véritablement efficaces, toute forme de gestion active n’aurait pas de sens.

En revanche, nous signalons une nouvelle perspective apparue aux États-Unis et qui, espérons-le, se diffusera également en Europe à moyen terme : le direct indexing. Voilà une innovation que nous considérons véritable! En termes simples, il s’agit de créer son propre index tracker “à domicile”, en l’implémentant directement dans son compte personnel. Mais comment est-ce possible? Les coûts de transaction, la complexité de la réplication et du rééquilibrage au sein d’indices comportant de nombreux composants rendent sans doute plus efficace l’investissement dans des fonds passifs. La nouveauté réside dans le fait que de nombreux courtiers peuvent désormais offrir des négociations électroniques d’actions liquides à coût zéro ainsi que la possibilité d’acquérir des fractions d’actions, permettant une réplication parfaite de tout indice, même pour des portefeuilles de petite taille.

En ajoutant à cela la fourniture gratuite de logiciels capables de calculer en temps réel le poids de chaque composant d’un indice et d’offrir des investissements et des rééquilibrages automatisés visant à minimiser l’erreur de suivi (tracking error), l’investisseur obtient la possibilité de créer son propre index tracker. Et ce n’est pas tout! Il peut également le personnaliser, par exemple en sous-pondérant certains secteurs (ou titres) et en surpondérant d’autres. De cette manière, il pourrait théoriquement générer de l’alpha “à domicile”. Certes, en théorie… mais en pratique, il faut savoir le faire.

Disclaimer: Le présent article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseil personnalisé, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.