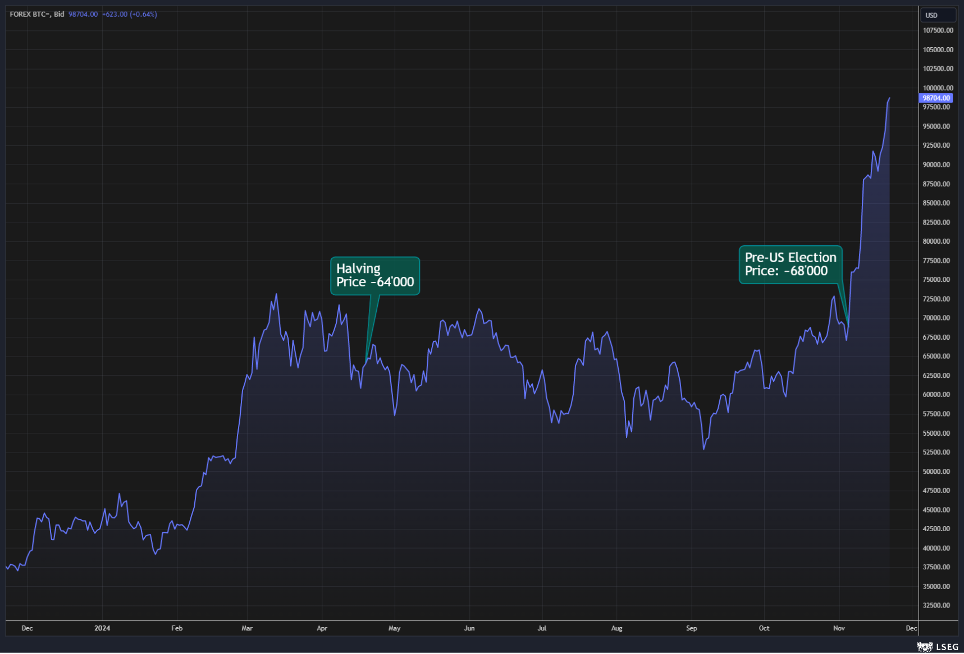

Un événement qui domine l’actualité – pas nécessairement financière – ces jours-ci est la croissance exponentielle du Bitcoin. Nous sommes passés d’environ 68 000 $ avant les élections américaines à 98 000 $ hier, soit une augmentation de 44 % en deux semaines (aujourd’hui, nous avons frôlé les 100 000 $). Il convient de noter qu’en parallèle du 4e halving de la rémunération par bloc validé (halving), qui est passé de 6,25 BTC jusqu’au 19 avril 2024 (date à laquelle le bloc numéro 840 000 a été miné, soit 210 000 blocs après le 3e halving du 11 mai 2020, puisque c’est l’horloge « logique » et non chronologique qui mène au halving) à 3,125 BTC, le prix du Bitcoin était d’environ 64 000 $, soit seulement 6 % de moins.

Le récit dominant est qu’il y a eu un effet Trump/Musk, car leur soutien aux cryptomonnaies aurait alimenté une frénésie d’achat – mais une frénésie d’achat de quoi ? Certainement de Bitcoin et de quelques altcoins comme XRP ou Solana, mais pas de manière aussi marquée que pour le BTC. En effet, parmi les rares cryptomonnaies investissables en raison de la solidité de la technologie blockchain qui les sous-tend, seules quelques-unes – en dehors du Bitcoin – ont véritablement dépassé leurs records historiques pour explorer de nouvelles zones de prix.

La question est : pourquoi ? Combien de fois, dans des discussions avec des amis ou des clients, avons-nous entendu dire que le Bitcoin (et donc les autres cryptomonnaies) n’a pas de valeur intrinsèque et qu’il ne peut donc pas être comparé à une estimation de sa valeur fondamentale (comme c’est le cas pour les actions, par exemple), rendant ainsi son évolution de prix inexplicable ? Ou – position plus respectable – combien de fois avons-nous entendu la phrase : « Je ne comprends pas ce truc, donc je n’y investis pas. »

Pour répondre à cette deuxième objection, il faut du temps et beaucoup de volonté pour acquérir une formation adéquate sur le sujet. Il est évident qu’une technologie aussi complexe ne peut être comprise à travers de simples articles de blog ou de presse, encore moins ses implications économiques et financières. Mais concernant la question de la valeur, nous pouvons déjà apporter une réponse raisonnable.

Le Bitcoin – tout comme les autres cryptomonnaies et tout autre actif numérique généré et échangé sur une blockchain – n’a pas de valeur fondamentale. Comme de nombreux produits « technologiques », sa valeur dépend de ce que l’on appelle « l’effet réseau ». Prenons un réseau social (comme Facebook ou X) : sa valeur dépend du nombre d’utilisateurs qui l’utilisent ; c’est intuitif, non ? Mais cela vaut aussi pour les marchés boursiers : quel intérêt (et quelle valeur) aurait une infrastructure destinée à échanger des titres s’il n’y avait que peu ou pas d’utilisateurs ? Peu d’utilisateurs échangent des actifs via des contacts interpersonnels. C’est l’adoption croissante par des communautés de plus en plus larges qui donne de la valeur à certaines réalités, parmi lesquelles on peut certainement inclure les blockchains.

Ainsi, nous ne devons pas nous demander quel est le prix approprié du Bitcoin ou quel devrait être son objectif. Ce sont toutes des questions mal posées. Nous devons plutôt nous interroger sur les « moteurs » qui favorisent une adoption plus intense de la blockchain qui nous intéresse en tant qu’investisseurs et qui augmentent le nombre de ses utilisateurs. Parmi ces moteurs, on peut citer le nombre de portefeuilles numériques, qui dépend à son tour – en partie – du nombre d’ETF lancés sur des actifs sous-jacents individuels. Et pourquoi pas du climat de confiance que certains décideurs politiques diffusent sur cet outil et ses perspectives? En ce sens, l’élection de Trump est également un facteur de soutien.

Disclaimer: Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne constitue ni un conseil en investissement ni une recommandation, ni une consultation personnalisée, et ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.