Hay cierta alarma entre los inversores no estadounidenses sobre sus asignaciones al mercado de capitales estadounidense. El Big Beautiful Bill (BBB) de Trump contiene -en sus mal contadas 1.000 páginas- la Sección 899, aprobada la semana pasada por la Cámara de Representantes, que permitiría a EEUU imponer impuestos adicionales a empresas e inversores de países extranjeros que el Gobierno estadounidense considere que tienen políticas fiscales punitivas hacia EEUU.

Por supuesto, la gran pregunta es: ¿quiénes son los destinatarios de esta medida? Se trataría de inversores extranjeros, pero también de empresas estadounidenses con propietarios extranjeros y empresas internacionales con filiales estadounidenses. Más difícil resulta averiguar cuáles son esas «políticas fiscales punitivas» que nominarían al inversor para el impuesto. Parece entenderse que se trata de un criterio discrecional que dotaría al Ejecutivo de las barras y estrellas de un arma adicional de amenaza similar a los aranceles. Sin embargo, es una apuesta segura que la UE, Canadá y el Reino Unido, que quieren aplicar el ‘impuesto web’ a los gigantes tecnológicos estadounidenses, son los objetivos perfectos para esta medida.

Queda por saber en qué consiste esta medida. La Sección 899 aumentaría los impuestos sobre los dividendos y los intereses de las acciones estadounidenses y determinados bonos corporativos en cinco puntos porcentuales cada año durante cuatro años. También gravaría las carteras estadounidenses de fondos soberanos, que actualmente están exentas.

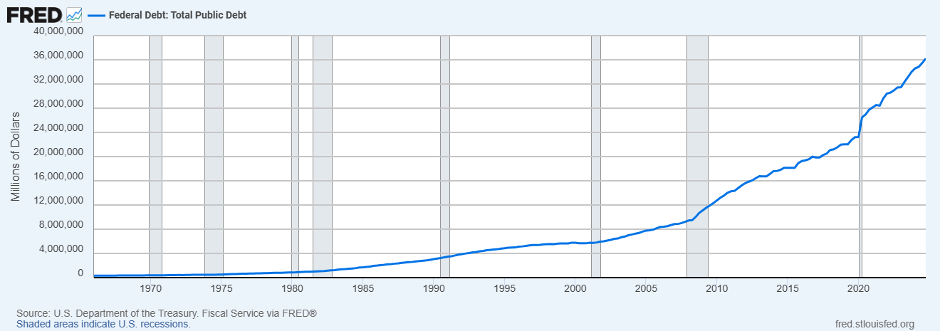

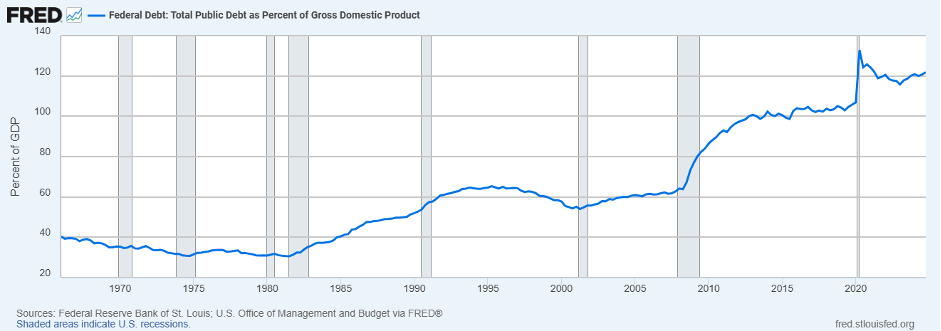

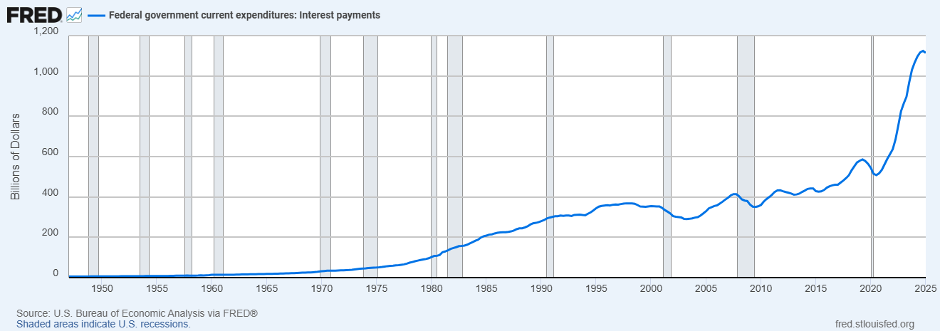

No se especifica si los intereses de los bonos del Tesoro -actualmente exentos de impuestos para los inversores extranjeros- estarían o no sujetos al impuesto (lo que genera más incertidumbre). Mientras que los impuestos podrían tener efectos negativos a corto plazo para quienes los sufran y podrían -incluso sensatamente- formar parte de una estrategia codiciosa y puramente negociadora a favor de EE.UU., un impuesto sobre los bonos del Estado tendría efectos negativos inmediatos. No hay más que ver los gráficos siguientes:

Es la deuda pública estadounidense la que hay que refinanciar y su coste. Trivialmente, habría que incentivar a los inversores, no «gravarlos». Por no hablar de que, en general, el mercado de capitales y, por tanto, la inversión extranjera en Estados Unidos se verían comprometidos, anulando así los beneficios a los que deberían conducir finalmente los aranceles: trasladar parte de la producción a Estados Unidos. Esto parece realmente una idiosincrasia. No estamos interesados en ser exégetas de los pensamientos, tácticas y estrategias (si las hay) de la administración estadounidense, pero esta infame Sección 899 – a menos que sea otro farol – tendrá un impacto inmediato en las carteras y, por lo tanto, es una cuestión que hay que seguir de cerca.

Descargo de responsabilidad

Este post expresa la opinión personal de los empleados de Custodia Wealth Management que lo han escrito. No constituye asesoramiento ni recomendaciones de inversión, ni debe considerarse una invitación a negociar con instrumentos financieros.