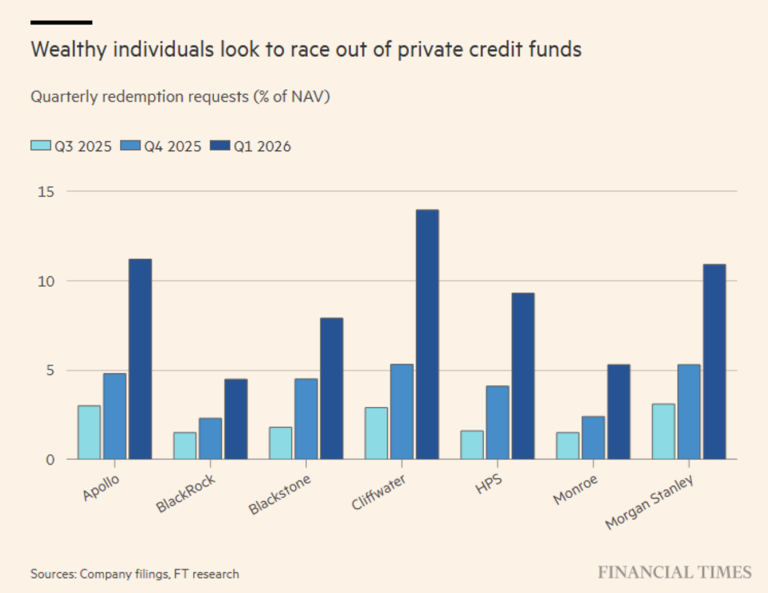

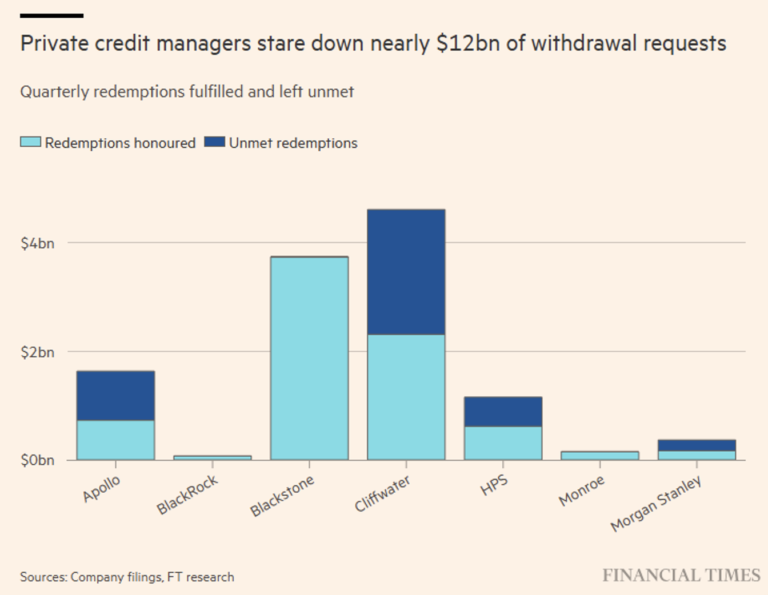

A che punto siamo con il private credit? Ogni nuova notizia in tal senso ci invita a dare aggiornamenti. Questa settimana è il caso di Apollo Global Management che limita i rimborsi perché – come abbiamo ripetuto più volte – i fondi “semi-liquidi” stanno mostrando il loro trade-off strutturale: accesso a rendimenti più elevati vs liquidità limitata. Gli investitori facoltosi (HNWI) stanno accelerando le richieste di uscita: ~$11.7 miliardi di dollari richiesti, ma solo ~66% soddisfatto (vedi grafico).

La liquidità è gestita, non garantita. Questo è il mantra che ogni investitore dovrebbe ripetersi.

Oltre al blocco dei rimborsi Apollo ha esibito ulteriori segnali di deterioramento come la prima perdita mensile di -0.07% in più di tre anni; la performance trailing scesa al 7% (sotto media storica) e la rotazione difensiva con riduzione dell’esposizione dei prestiti alle software house.

Ormai lo abbiamo detto e ripetuto in diversi approfondimenti: nel private credit il rischio mercato viene sempre celato all’investitore perché non avendo quotazioni pubbliche non sarebbe possibile fare altrimenti. Il rischio va quindi valutato e parametrizzato secondo altre logiche e variabili, come l’allargamento degli spread (rispetto al credito quotato); il rischio concentrazione (attualmente sul software) e lo scoordinamento delle scadenze.

Se c’è almeno un aspetto positivo che questa situazione di allarme nel settore ha portato alla luce si potrebbe citare in primis il cambio di percezione per questa asset class che passa da “rendimento stabile + bassa volatilità” (visione totalmente distorta) alla sua definizione fattuale: una forma di credito illiquido con valutazione discrezionale e liquidità condizionata.

Il messaggio per gli investitori è chiaro: la liquidità è solo un’illusione (parleremmo di “trappola” se l’espressione non fosse già stata riservata ad altri contesti) che comporta uno studio approfondito delle regole di rimborso dei veicoli di investimento. Ma su questo rinveniamo un secondo aspetto positivo: la gestione dei rimborsi è stata a nostro avviso impeccabile e lungi dal danneggiare l’investitore frustrato che ha ricevuto solo parte dei rimborsi richiesti ha tutelato adeguatamente gli investitori rimasti e tutelerà i nuovi entrati.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.