Os fundos de dívida privada semilíquidos baseiam-se no mesmo conceito simples que caracteriza a atividade bancária comercial: nem todos os correntistas irão retirar os seus depósitos em uníssono, criando uma crise de liquidez para a instituição bancária. Na realidade, em situações de pânico (mais ou menos justificadas), pode ocorrer uma corrida aos bancos, com o resultado de que o banco não consegue cumprir os seus compromissos de pagamento. Recentemente, reembolsos elevados voltaram a ocorrer em dois fundos geridos, respetivamente, pela Cliffwater, que recebeu pedidos de 14% do NAV, mas decidiu honrar apenas 7% (o limite permitido pela SEC é de 5%, mas pode ser aumentado em mais 2%, portanto, tudo dentro dos limites permitidos) e pela Morgan Stanley, que declarou pedidos de reembolso que subiram para 10,9% no primeiro trimestre e que atenderia a 45,8% desses pedidos.

Embora satisfazer pedidos de reembolso mais elevados seja visto como uma forma de reforçar a confiança dos investidores no crédito privado e na liquidez dos fundos individuais, não se pode ignorar o outro lado da moeda, ou seja, gerar a expectativa de que os fundos possam ser totalmente resgatados em períodos de stress, aumentando ao mesmo tempo a alavancagem do fundo se as saídas forem financiadas com dívida.

Essas dinâmicas se desenvolvem quando os investidores de varejo abordam essas classes de ativos sem ter a necessária consciência dos riscos, pelo que, em situações de pânico, se aglomeram numa corrida aos reembolsos. Como repetimos, alguns tipos de investimento são adequados apenas para investidores sofisticados, ou seja, capazes de avaliar cuidadosamente os riscos. Consequentemente, nesta Análise, pretendemos apresentar as preocupações dos investidores institucionais sobre o setor.

O risco que muitos grandes investidores institucionais (fundos de pensão, fundos soberanos, fundos patrimoniais – por exemplo, universidades americanas) consideram mais subestimado no crédito privado não é tanto o incumprimento de empréstimos individuais, mas sim o risco de correlação oculta e de concentração sistêmica entre gestores.

Em outras palavras, muitos fundos estão financiando as mesmas empresas com estruturas muito semelhantes, criando uma vulnerabilidade potencialmente sistêmica.

O mercado de empréstimos diretos está fortemente concentrado em patrocinadores de private equity, grandes plataformas de concessão de crédito, pools relativamente limitados de empresas de médio porte, ou seja, aquelas empresas de tamanho entre pequenas e grandes (para uma definição mais precisa, consulte, entre outros, este site).

Muitas vezes, um fundo lidera o empréstimo e outros fundos participam do clube de sindicação.

Exemplo típico:

Empresa | Credor |

empresa de software apoiada por PE | Apollo |

tranche participada | Blackstone |

tranche participada | Ares |

tranche participada | Blue Owl |

Se essa empresa entrar em dificuldades, muitos fundos sofrerão perdas simultaneamente.

No crédito privado, existem muitas formas de interligação:

• club deals

• co-investimentos

• negociações de empréstimos secundários

• fundos alimentadores

Isso significa que o risco não é independente entre carteiras. Um único problema pode, portanto, se espalhar rapidamente entre BDCs listadas, fundos semi-líquidos de varejo e fundos institucionais fechados.

Nos últimos anos, o crédito privado financiou principalmente:

setor | peso estimado |

software / SaaS | muito alto |

serviços de tecnologia | alto |

serviços de saúde | médio-alto |

serviços empresariais | alto |

Isso ocorreu porque essas empresas têm fluxo de caixa recorrente, margens elevadas e patrocinadores de PE ativos; mas cria uma concentração de risco setorial, de modo que, se um setor entra em dificuldades (por exemplo, software de médio porte), muitas carteiras são afetadas simultaneamente.

Outro ponto pouco discutido diz respeito à alavancagem dos veículos de crédito. Muitos fundos utilizam linhas de crédito garantidas pela carteira do próprio fundo, o que pode amplificar as perdas, pois se o valor da carteira cair, a alavancagem aumenta automaticamente.

Uma das razões pelas quais o crédito privado cresceu tão rapidamente é que parece menos volátil do que o crédito público (ou seja, o cotado). Mas essa estabilidade muitas vezes deriva de avaliações trimestrais produzidas com modelos internos e da ausência de negociação contínua.

Nesse contexto, quando ocorrem choques, a volatilidade surge de uma só vez.

Já vimos isso no passado com os fundos imobiliários (especialmente americanos) em 2008, os britânicos em 2016, com o gating nos fundos imobiliários em 2020 e com os CDOs.

Os grandes investidores estão monitorando principalmente a porcentagem de empréstimos em revisão, o número de violações de covenant, o volume de juros PIK (pagamento em espécie, ou seja, juros capitalizados), os descontos das BDC em relação ao NAV e as transações secundárias sobre empréstimos. As BDC listadas são frequentemente vistas como um sinal de alerta do mercado privado.

Além do risco de concentração, há outros riscos que vale a pena mencionar e analisar, e faremos isso com um paralelo entre a situação atual do mercado e a que precedeu o estouro da bolha do subprime.

A comparação entre o crédito privado hoje e o mercado de CDOs antes da crise financeira de 2008 não significa que o mesmo cenário esteja se repetindo. As estruturas são diferentes e o sistema bancário é muito mais regulamentado. No entanto, alguns economistas e reguladores veem analogias estruturais nos mecanismos de risco e contágio.

A análise concentra-se em quatro aspectos principais.

Antes de 2008, muitas exposições de crédito foram securitizadas e transferidas dos bancos para veículos estruturados (CDOs, SIVs) e, portanto, para investidores institucionais. Hoje, algo semelhante está acontecendo, mas com instrumentos diferentes.

Antes de 2008 | Hoje |

bancos → CDO | bancos → fundos de crédito privado |

crédito estruturado | Empréstimos diretos (direct lending) |

SPV | fundos e BDC |

Após a crise financeira global, foram introduzidas regulamentações muito mais rigorosas:

• Basileia III

• requisitos de capital mais elevados

• limites aos empréstimos alavancados

Isso tornou menos conveniente para os bancos manter empréstimos de risco em seus balanços: hoje, eles originam menos empréstimos que alimentam a alavancagem financeira devido à regulamentação, enquanto o crédito privado preencheu essa lacuna. O resultado é um enorme mercado paralelo de crédito menos regulamentado e menos transparente. No entanto, os bancos continuam indiretamente envolvidos nesse processo porque concedem empréstimos (e, portanto, alavancagem financeira) a fundos de dívida privada garantidos pelos próprios empréstimos. A recente decisão do JPMorgan de desvalorizar os empréstimos privados dados em garantia após os recentes acontecimentos que afetaram gigantes como Apollo, Blackrock e Blue Owl demonstra que, mesmo tendo diminuído, o efeito de alavanca financeira continua a ser um problema sensível. Por enquanto, esta decisão do banco de investimento americano não se traduziu em pedidos de margens adicionais, mas representa certamente um aperto na concessão de mais alavancagem financeira. Outros bancos não seguiram o exemplo, mas esta posição do JPMorgan evidencia que existe um risco concreto de contágio em caso de cenários críticos relacionados com a classe de ativos em questão.

A velocidade de crescimento é um dos indicadores que preocupa os reguladores.

O crédito privado passou de cerca de 500 bilhões em 2015 para mais de 2.000 bilhões atualmente. Grande parte desse crescimento ocorreu nos últimos cinco anos, graças às taxas baixas, à demanda por rendimentos e às alocações de investidores institucionais.

Um crescimento muito rápido muitas vezes coincide com deterioração da qualidade de crédito, compressão dos spreads e covenants mais fracos.

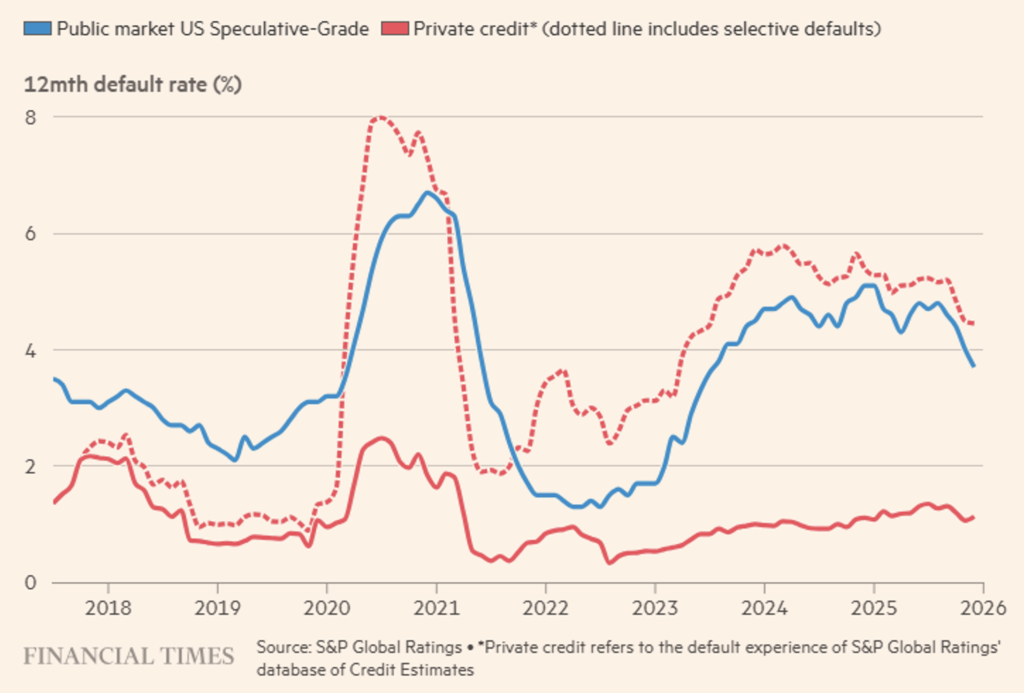

No que diz respeito à deterioração da qualidade de crédito, destacamos a recente posição da Partners Group, que convida a recalcular a taxa de incumprimento (default rate) dos empréstimos privados de acordo com os padrões utilizados para avaliar a dívida cotada. O gráfico que apresentamos a seguir é muito eloquente (ver Figura 1).

Além disso, o fundo Glendon Capital Management afirma que as dívidas na carteira da Blue Owl Capital Corporation estão sobrevalorizadas em relação a títulos semelhantes negociados nos mercados públicos. Em particular, observa-se que as tranches juniores mais arriscadas são cotadas significativamente mais do que os preços recentes de mercado das tranches seniores mais seguras emitidas pelas mesmas empresas: uma inconsistência evidente. Obviamente, esta situação não diz respeito apenas à Blue Owl: as carteiras de empréstimos analisadas em várias BDC – incluindo as patrocinadas pela KKR e pela BlackRock – apresentam taxas de perda inferiores a 0,1%, dados enganosos, uma vez que as empresas que recorrem ao crédito privado são intrinsecamente mais fracas e foram obrigadas a recorrer ao crédito privado depois de terem sido rejeitadas pelos mercados públicos. A comparação torna-se implacável se considerarmos que os rendimentos das obrigações de alto rendimento júnior, atualmente inferiores a 7%, são constantemente mais baixos do que os empréstimos sénior de crédito privado, que rendem normalmente cerca de 10% ou mais.

Figura 1. As taxas de incumprimento no crédito privado parecem muito mais elevadas se os devedores forem avaliados de acordo com os padrões dos mercados públicos.

Nos CDOs, o problema era a complexidade das estruturas e dos modelos de classificação. No crédito privado, a opacidade deriva da ausência de um mercado secundário líquido, avaliações baseadas em modelos e relatórios trimestrais. Isso cria uma dinâmica chamada NAV smoothing, que resulta em preços aparentemente estáveis, porque não se movem diariamente, uma volatilidade que parece baixa e a possibilidade de uma revisão repentina dos preços. Por esse motivo, muitos analistas consideram os fundos cotados (BDC) como um termômetro antecipador.

No que diz respeito aos incentivos econômicos, sabemos que os bancos ganhavam com as comissões de estruturação dos CDO, enquanto no crédito privado os gestores ganham com comissões de gestão e originação. Quando o mercado cresce rapidamente, o risco é que a pressão para alocar capital leve a um processo de avaliação do risco de crédito menos rigoroso, uma alavancagem financeira mais alta e covenant-lite.

O crédito privado é um mercado hold-to-maturity. Isso significa que os preços não são continuamente “descobertos” pelo mercado e a liquidez pode evaporar rapidamente. De fato, se muitos investidores quisessem vender empréstimos ao mesmo tempo, o mercado secundário poderia não absorvê-los facilmente e os preços poderiam cair rapidamente.

Dito isso, observamos que há diferenças importantes em relação à fase pré-crise de 2008. Em primeiro lugar, um nível de alavancagem financeira mais contido no sistema bancário e, portanto, menos propício a desencadear contágios rápidos e dolorosos; empréstimos menos complexos do que os CDOs, estruturados que foram adquiridos por investidores mais sofisticados (institucionais), embora – como sempre acontece – seguidos em massa pelos investidores de varejo, que são um dos motivos de preocupação.

Portanto, o principal risco não é uma crise bancária sistêmica, mas sim uma desvalorização significativa do crédito privado, com consequentes rendimentos mais elevados, desvalorizações de carteiras e menor captação de recursos nos fundos.

Em resumo, o paralelo com os CDOs não diz respeito à estrutura técnica, mas à dinâmica do ciclo, cuja fase expansiva se caracteriza por:

• forte crescimento de uma nova classe de ativos

• capital abundante

• compressão dos padrões de crédito

• subestimação do risco de liquidez

Quando o ciclo muda, o mercado descobre repentinamente o verdadeiro preço do risco.

A variável macro que muitos investidores institucionais consideram mais crítica para o crédito privado não é o nível de inadimplência, mas o refinanciamento da dívida (risco de refinanciamento) nos próximos 3-5 anos.

Em outras palavras, o verdadeiro risco é a “parede de vencimentos” da dívida originada durante os anos de taxas baixas.

Entre 2021 e 2022, muitas operações de private equity e empréstimos diretos (ou seja, fora do circuito bancário) foram estruturadas com taxas muito baixas, alto efeito de alavancagem e avaliações muito altas.

A estrutura típica dos empréstimos previa uma duração média de 5 a 7 anos, um amortização mínima ou mesmo um reembolso final em uma única parcela (maturity wall).

Isso significa que uma grande quantidade de empréstimos terá que ser refinanciada entre 2026 e 2029, e isso ocorrerá a um custo crescente.

Muitos empréstimos foram originados com condições como SOFR+450bps ≈[5,6]%, onde SOFR é a Secured Overnight Financing Rate (Taxa de Financiamento Overnight Garantida). Hoje, mesmo com taxas em queda, a estrutura é mais semelhante a SOFR+[550,650]bps ≈[8,10]%.

Portanto, o custo da dívida para muitas empresas pode dobrar no momento do refinanciamento. Muitos empréstimos patrocinados, ou seja, financiamentos concedidos a empresas que são controladas, participadas ou administradas por um patrocinador financeiro, normalmente um fundo de private equity, foram estruturados com índices de Dívida/EBITDA em torno de 5/7x e EBITDA/Juros (cobertura de juros) em torno de 2/3x. Se o custo da dívida aumentar muito, a cobertura dos juros diminui e o refinanciamento torna-se difícil. E quando uma empresa não consegue refinanciar a dívida, recorre-se frequentemente ao chamado “extend and pretend”, ou seja, à prorrogação dos prazos, à capitalização dos juros e também à revisão dos acordos. No curto prazo, evita-se o default, mas no longo prazo provavelmente assistiremos a um aumento da alavancagem financeira e a uma redução do valor de reembolso. Medidas mais drásticas à disposição dos patrocinadores são a injeção de novo capital, a reestruturação da dívida até a cessão da empresa aos credores. Historicamente, em fases de estresse, a última opção torna-se mais frequente. Infelizmente, a característica peculiar da dívida privada é que, enquanto os juros são pagos, os problemas ficam latentes, nunca emergindo gradualmente, mas apenas perto dos vencimentos, quando se revelam repentinamente em toda a sua gravidade.

Por fim, vamos ver por que o crédito privado é uma classe de ativos particularmente adequada para investidores institucionais. Em primeiro lugar, porque esses investidores são muito sofisticados e monitoram constantemente alguns fatores de risco, tais como:

1. maturidade da carteira

2. percentagem de empréstimos covenant-lite

3. empresas com EBITDA estagnado

4. nível de juros PIK nos fundos

5. loan-to-value implícito em relação às avaliações PE

Se você não entendeu do que estamos falando, significa que você não é um investidor sofisticado e, portanto, é aconselhável ficar longe de certos investimentos.

Muitos investidores institucionais têm objetivos de rendimento difíceis de alcançar com ativos tradicionais, normalmente:

fundos de pensão 6–7%

dotações 7–8%

seguros 5–6%

As obrigações com grau de investimento oferecem frequentemente menos. O crédito privado, por outro lado, oferece spreads mais altos, rendimentos variáveis e rendimentos que variam entre 8% e 12%. Isso o torna muito atraente para a alocação estratégica. Além disso, o crédito privado tem algumas características que agradam aos investidores, tais como:

1. proteção estrutural

• empréstimos garantidos sênior

• covenant

• garantias sobre os ativos

2. uma rentabilidade interessante com

• cupons trimestrais (estabilidade)

• taxas variáveis

3. uma correlação relativamente baixa em relação aos mercados públicos (cotados).

Para muitas carteiras institucionais, o crédito privado é visto como um substituto das obrigações de alto rendimento.

O crédito privado também cresce porque cresce o capital privado, que deve ser um âmbito de investimento para instituições. Quase todas as operações de capital privado exigem:

• dívida sénior

• unitranche

• mezzanine

Se o capital privado continuar a expandir-se, a necessidade de crédito privado aumenta automaticamente. Além disso, o setor está a expandir-se devido ao surgimento de novos segmentos, tais como:

• empréstimos baseados em ativos

• crédito para infraestruturas

• financiamento NAV para fundos de capital privado

• financiamento especializado

• plataformas de empréstimos ao consumidor

Isto amplia o mercado investível, mas aumenta a sofisticação. Nos últimos anos, os fundos semilíquidos, os BDC e os produtos de gestão de patrimônio cresceram muito.

Os grandes gestores (Blackstone, Apollo, Ares, Blue Owl) estão promovendo fortemente a democratização da classe de ativos, ou seja, tornam-se selecionadores de crédito para o varejo e, se o capital de varejo continuar a fluir, o mercado crescerá ainda mais rapidamente. Muitos analistas especulam um caminho semelhante a este:

ano dimensão estimada

2015 ~500 bilhões

2020 ~1 trilhão

2025 ~2 trilhões

2035 5–10 trilhões

Naturalmente, isso depende dos ciclos econômicos, da evolução das inadimplências e da regulamentação. Com base em tudo o que dissemos, prevemos que o setor provavelmente continuará a crescer, mas com ciclos de estresse mais visíveis do que nos últimos dez anos.

Isenção de responsabilidade

Esta publicação expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que a redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerada como um convite para realizar transações com instrumentos financeiros.