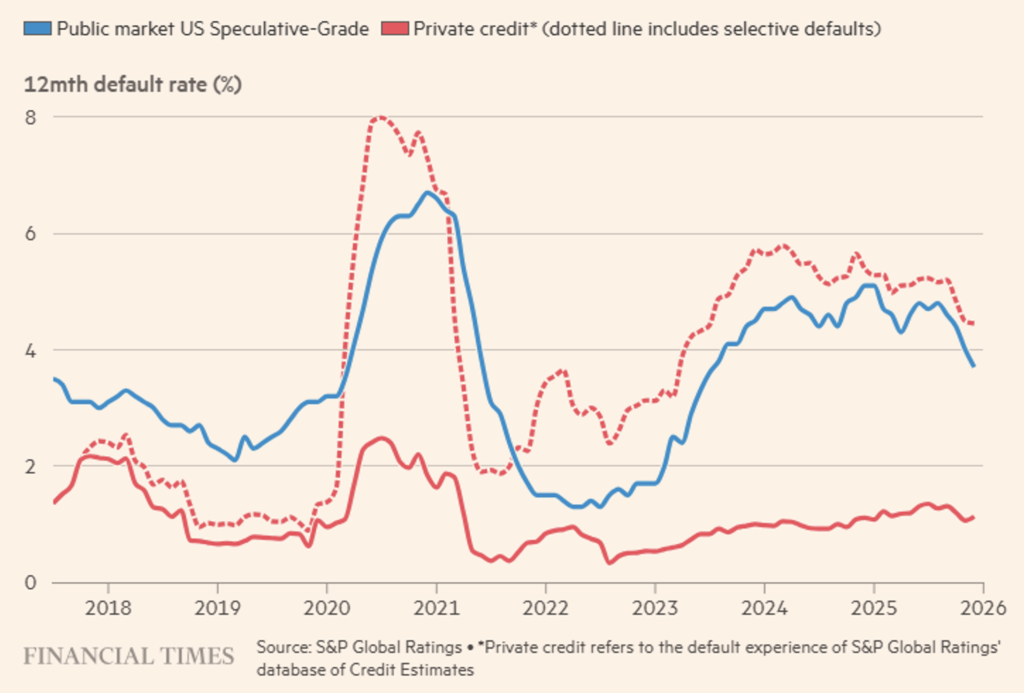

Figura 1. I tassi di default nel credito privato appaiono molto più elevati se i debitori vengono valutati secondo gli standard dei mercati pubblici.

Nei CDO il problema era la complessità delle strutture e dei modelli di rating Nel private credit l’opacità deriva da assenza di mercato secondario liquido, valutazioni basate su modelli e reportistica trimestrale. Questo crea una dinamica chiamata NAV smoothing che comporta prezzi apparentemente stabili, perché non si muovono quotidianamente, una volatilità che sembra bassa e la possibilità di una revisione improvvisa dei prezzi. Per questo motivo molti analisti guardano ai fondi quotati (BDC) come termometro anticipatore.

Per quanto riguarda gli incentivi economici sappiamo che le banche guadagnavano sulle commissioni di strutturazione dei CDO, mentre nel private credit i gestori guadagnano su commissioni di management e di origination. Quando il mercato cresce rapidamente, il rischio è che la pressione per allocare capitale porti ad un processo di valutazione del rishio credito meno rigoroso, una leva finanziaria più alta e covenant-lite.

Il private credit è un mercato hold-to-maturity. Questo significa che i prezzi non sono continuamente “scoperti” dal mercato e la liquidità può evaporare rapidamente. Infatti se molti investitori volessero vendere prestiti contemporaneamente, il mercato secondario potrebbe non assorbirli facilmente ed i prezzi potrebbero scendere rapidamente.

Ciò premesso rileviamo che ci sono differenze importanti con la fase pre-crisi del 2008. Innanzitutto un livello di leva finanziaria nel sistema bancario più contenuto e quindi meno propellente per scatenare contagi rapidi e dolorosi; prestiti meno complessi dei CDO, strutturati che sono stati acquistati da investitori più sofisticati (istituzionali) anche se – come sempre avviene – seguiti in gregge dai retail che sono uno dei motivi di preoccupazione.

Quindi il rischio principale non è una crisi bancaria sistemica; piuttosto un deprezzamento significativo del credito privato, con conseguenti rendimenti più alti, svalutazioni di portafoglio e minore raccolta nei fondi.

In sintesi il parallelo con i CDO non riguarda la struttura tecnica, ma la dinamica del ciclo la cui fase espansiva si caratterizza per:

- – forte crescita di una nuova asset class

- – capitale abbondante

- – compressione degli standard di credito

- – sottostima del rischio di liquidità

Quando il ciclo cambia, il mercato scopre improvvisamente il vero prezzo del rischio.

La variabile macro che molti investitori istituzionali considerano la più critica per il private credit non è il livello dei default, ma il rifinanziamento del debito (refinancing risk) nei prossimi 3-5 anni.

In altre parole, il vero rischio è il “muro di scadenze” del debito originato durante gli anni dei tassi bassi.

Tra 2021 e 2022 moltissime operazioni di private equity e prestiti diretti (ovvero fuori dal circuito bancario) sono state strutturate con tassi molto bassi, effetto leva elevato e valutazioni molto alte.

La struttura tipica dei prestiti prevedeva una durata media di 5-7 anni, un ammortamento minimo se non addirittura un rimborso finale in unica soluzione (maturity wall).

Questo significa che una grande quantità di prestiti dovrà essere rifinanziata tra il 2026 e il 2029 e questo avverrà ad un costo crescente.

Molti prestiti sono stati originati con condizioni come![]() dove il Sofr è il Secured Overnight Financing Rate. Oggi anche con tassi in discesa la struttura è più simile a

dove il Sofr è il Secured Overnight Financing Rate. Oggi anche con tassi in discesa la struttura è più simile a ![]() .

.

Quindi il costo del debito per molte aziende può raddoppiare al momento del rifinanziamento. Molti prestiti sponsor-backed, ovvero finanziamenti concessi a società che sono controllate, partecipate o gestite da uno sponsor finanziario, tipicamente un fondo di private equity, sono stati strutturati con rapporti di Debito / EBITDA intorno a 5/7x ed EBITDA / Interessi (interest coverage) intorno a 2/3x. Se il costo del debito aumenta molto l’interest coverage scende ed il rifinanziamento diventa difficile. E quando un’azienda non riesce a rifinanziare il debito, spesso si ricorre al cosiddetto extend and pretend ovvero all’estensione delle scadenze, alla capitalizzazione degli interessi ed anche alla revisione dei covenant. Nel breve periodo si evita il default, ma nel lungo periodo si assisterà probabilmente all’aumento della leva finanziaria e alla riduzione del valore di rimborso. Misure più drastiche a disposizione degli sponsor sono l’iniezione di nuovo capitale, la ristrutturazione del debito fino alla cessione dell’azienda ai creditori. Storicamente, nelle fasi di stress, l’ultima opzione diventa più frequente. Purtroppo la caratteristica peculiare del private debt è che fino a che si pagano gli interessi i problemi covano sotto la cenere, non emergono mai gradualmente, ma solo in prossimità delle scadenze quando si palesano all’improvviso in tutta la loro gravità.

Infine vediamo perché il private credit è una asset class particolarmente adatta per gli investitori istituzionali. Innanzitutto perché questi investitori sono molto sofisticati e monitorano costantemente alcuni fattori di rischio quali:

- – maturity wall del portafoglio

- – percentuale di prestiti covenant-lite

- – aziende con EBITDA stagnante

- – livello di PIK interest nei fondi

- – loan-to-value implicito rispetto alle valutazioni PE

Se non avete capito di cosa si parla significa che non siete un investitore sofisticato e quindi è consigliabile tenersi alla larga da certi investimenti.

Molti investitori istituzionali hanno obiettivi di rendimento difficili da raggiungere con asset tradizionali, tipicamente:

fondi pensione | 6–7% |

dotazioni | 7–8% |

assicurazioni | 5–6% |

Le obbligazioni investment grade spesso offrono meno. Il private credit invece offre spread più alti, rendimenti variabili e yield che si attestano tra l’8 ed il 12 per cento. Questo lo rende molto attraente per l’allocazione strategica. Inoltre il private credit ha alcune caratteristiche che piacciono agli investitori quali:

- 1. La protezione strutturale

- – senior secured loans

- – covenant

- – garanzie sugli asset

- 2. Una redditività interessante con

- – cedole trimestrali (stabilità)

- – tassi variabili

- 3. Una correlazione relativamente bassa rispetto ai mercati pubblici (quotati).

Per molti portafogli istituzionali il private credit è visto come sostituto delle obbligazioni high yield.

Il private credit cresce anche perché cresce il private equity che dovrebbe essere un ambito di investimento per istituzionali. Quasi ogni operazione PE richiede:

- – debito senior

- – unitranche

- – mezzanine

Se il private equity continua ad espandersi, il fabbisogno di credito privato aumenta automaticamente. Inoltre il settore si sta espandendo perché emergono nuovi segmenti quali:

- – asset-based lending

- – infrastructure credit

- – NAV financing per fondi PE

- – specialty finance

- – consumer lending platforms

Questo amplia il mercato investibile ma aumenta la sofisticazione. Negli ultimi anni sono cresciuti molto i fondi semi-liquidi, i BDC ed i prodotti di wealth management.

I grandi gestori (Blackstone, Apollo, Ares, Blue Owl) stanno spingendo fortemente la democratizzazione dell’asset class ovvero si fanno selezionatori di crediti per i retail e se il capitale retail continua ad affluire, il mercato crescerà ancora più rapidamente. Molti analisti ipotizzano un percorso simile a questo:

anno | dimensione stimata |

2015 | ~500 miliardi |

2020 | ~1 trilione |

2025 | ~2 trilioni |

2035 | 5–10 trilioni |

Naturalmente dipende dai cicli economici, l’andamento dei default e della regolamentazione. Da tutto quello che abbiamo premesso prevediamo che il settore probabilmente continuerà a crescere, ma con cicli di stress più visibili rispetto agli ultimi dieci anni.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.