Même si ces derniers jours, le sujet qui monopolise l’attention est sans conteste la quatrième guerre du Golfe, nous continuons à nous concentrer sur les actualités concernant un secteur qui entre en crise et qui pourrait (et ici, le conditionnel est de mise) constituer le détonateur d’une véritable crise systémique : il s’agit toujours de la dette privée, dont nous avons maintes fois parlé dans nos précédentes analyses.

Crédit privé de détail : ralentissement des collectes, augmentation des remboursements et implications systémiques

Cette classe d’actifs traverse une période de tensions importantes. Les deux principaux événements récents — le blocage des remboursements par Blue Owl sur un fonds non coté et les 1,7 milliard de dollars de sorties nettes au premier trimestre du fonds Bcred de Blackstone — signalent un possible changement de régime dans les flux du secteur.

Le modèle de croissance de ces dernières années, basé sur des afflux constants d’investisseurs non institutionnels vers des véhicules « semi-liquides », est désormais remis en question par le ralentissement des nouvelles collectes, l’augmentation des demandes de remboursement, une plus grande sensibilité au risque d’illiquidité, la compression des attentes de rendement dans un contexte de baisse des taux (du moins tel était le scénario avant la nouvelle guerre du Golfe) et l’augmentation des défauts de paiement.

Ces dernières années, le crédit privé a été l’un des moteurs de l’expansion des grandes plateformes alternatives. Des véhicules tels que Bcred (Blackstone), Apollo Debt Solutions, les fonds gérés par Ares, Blue Owl et HPS (BlackRock) ont levé des centaines de milliards auprès de conseillers financiers, de family offices et de particuliers fortunés. Ces fonds sont structurellement investis dans des prêts illiquides, mais permettent des fenêtres de sortie périodiques (généralement jusqu’à 5 % de la VNI par trimestre). Le modèle fonctionne tant que les entrées compensent ou dépassent les remboursements et que la liquidité du portefeuille, y compris les lignes de crédit, sert de tampon. Le système dépend donc fortement de la stabilité du sentiment des particuliers, qui est le principal responsable des flux entrants et sortants (et cela vaut en général, pas seulement pour ce secteur à l’heure actuelle).

Les investisseurs (en particulier les particuliers) vendent les fonds de crédit privé cotés en bourse, alors que ceux-ci enregistrent des pertes sur les prêts non performants et que les craintes grandissent quant au fait que l’intelligence artificielle puisse bouleverser les sociétés de logiciels que ces fonds ont financées (y compris l’industrie de l’IA elle-même).

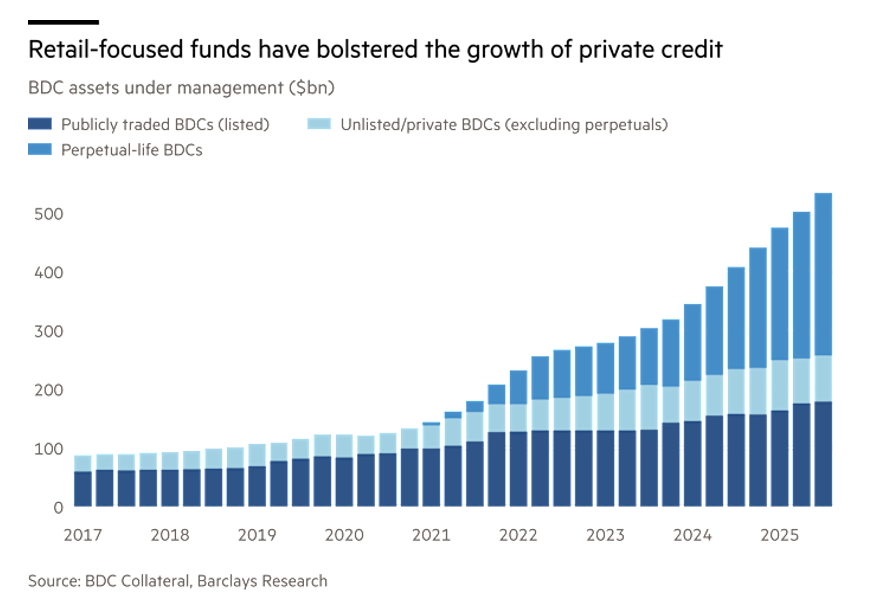

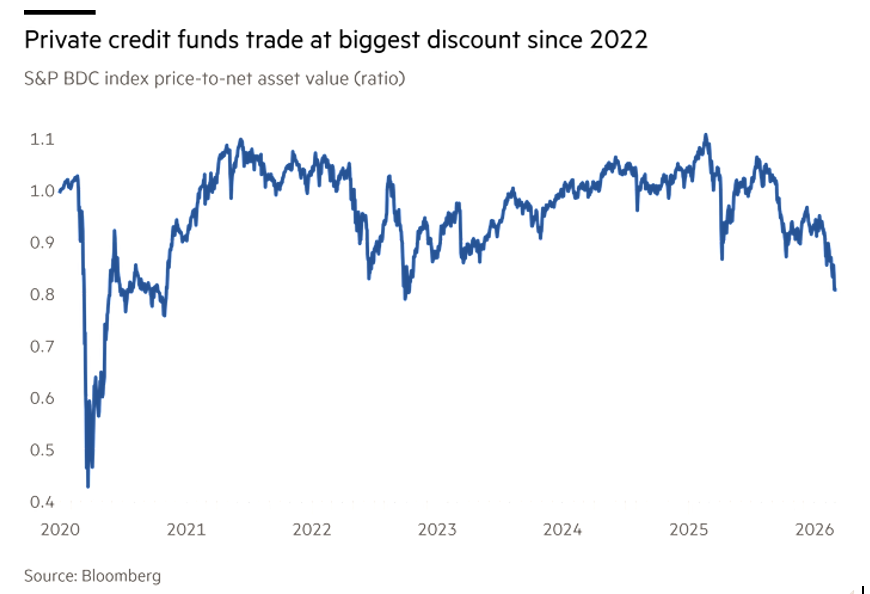

Ces véhicules, connus sous le nom de Business Development Companies (BDC), qui sont à la base de la croissance du secteur (voir figure 1), se négocient à environ 82 % de la valeur de leurs actifs, soit la plus forte décote depuis fin 2022 (voir figure 1) et un signe que les investisseurs pensent que les fonds vont devoir faire face à de nouvelles difficultés, selon les calculs du Financial Times basés sur l’indice S&P BDC.

Figure 1. Répartition des principales BDC faisant l’objet d’investissements.

Figure 2. Décote des fonds cotés sur la dette privée.

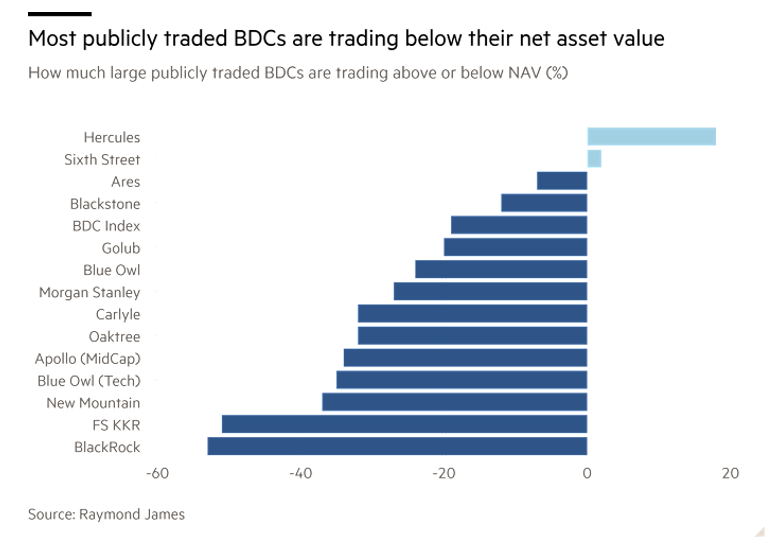

La baisse de valeur de ces BDC (voir figure 3), qui se négociaient à plus de 100 cents pour un dollar de valeur patrimoniale en septembre dernier, a jeté une ombre sur l’ensemble du secteur du crédit privé (qui pèse actuellement 2 000 milliards de dollars), augmentant la pression sur les fonds de crédit privé non cotés qui font face à une augmentation des demandes de remboursement.

Ces véhicules, connus sous le nom de fonds semi-liquides, ont été un important moteur de croissance pour les grands groupes d’investissement privé, notamment Blackstone, Ares Management et Blue Owl, générant des commissions de gestion très lucratives et contribuant à quadrupler les actifs des BDC depuis fin 2020.

Le déclin des BDC a commencé en septembre dernier, lorsque la Réserve fédérale a commencé à réduire ses taux d’intérêt, ce qui a réduit les rendements offerts par les prêts, qui évoluent généralement en fonction des coûts de financement.

La faillite, rapportée et mise en avant par les médias, de deux sociétés automobiles — First Brands et Tricolor — au cours du même mois a alimenté les craintes concernant la qualité du crédit des entreprises et les normes de souscription.

Les ventes de BDC se sont à nouveau accélérées après une série de dépréciations de prêts effectuées au cours des deux dernières semaines par plusieurs grands fonds, notamment des véhicules gérés par KKR, BlackRock, New Mountain, Apollo Global et Blackstone, qui ont réduit la valeur des prêts détenus dans leur portefeuille. Les fonds gérés par BlackRock, KKR, Morgan Stanley et Apollo ont également réduit les dividendes distribués par leurs véhicules.

De nombreux particuliers fortunés avaient été attirés par ce segment en raison des dividendes élevés qu’il offrait, avec des rendements annuels totalisés supérieurs à 8 % au cours de la dernière décennie, selon S&P Global.

Les récentes réductions de dividendes, associées à la vente d’actifs par certains fonds, ont ravivé les craintes d’une phase négative du cycle de crédit dans le secteur du crédit privé.

Figure 3. Cotations boursières des BDC pour les principaux acteurs du marché de la dette privée.

Comment fonctionnent ces fonds

D’un point de vue technique, les principaux risques se concentrent sur quatre dimensions structurelles du modèle économique : la qualité du crédit, l’asymétrie de liquidité, la dynamique des taux et l’évaluation des actifs.

Le crédit privé a largement financé des sociétés soutenues par des sponsors (LBO), des entreprises de logiciels et de technologies, des plateformes de commerce électronique roll-up et des entreprises de taille moyenne à fort effet de levier.

De nombreux prêts ont été accordés entre 2019 et 2022, dans un contexte de taux très bas, de valorisations élevées et de clauses restrictives plus faibles . Avec la hausse des taux, le ratio de service de la dette des entreprises se détériore, l’EBITDA croît moins que prévu et le risque de défaut de paiement ou de restructuration augmente.

Plusieurs fonds ont dû déprécier leurs prêts, signe que la qualité du crédit est sous pression.

La plupart des prêts de crédit privé sont à taux variable (SOFR + spread). Entre 2022 et 2023, les taux élevés ont initialement favorisé les fonds avec des coupons plus élevés et des distributions importantes au profit des investisseurs. À l’heure actuelle, cependant, deux effets opposés se manifestent, causés par deux scénarios différents de l’évolution des taux : si les taux restent élevés, nous assisterons à une pression accrue sur les débiteurs et à une augmentation conséquente des faillites ; si, au contraire, les taux baissent, les fonds réduiront leurs rendements et comprimeront les dividendes.

La vente massive a commencé lorsque la Fed a commencé à réduire les taux, en prévision d’une baisse des rendements des fonds.

De nombreux fonds de crédit privé destinés au commerce de détail sont semi-liquides, ce qui signifie des remboursements trimestriels ou périodiques sur des actifs sous-jacents illiquides (prêts privés).

La structure type des portefeuilles de ces fonds est constituée de prêts de 5 à 7 ans à l’actif avec des remboursements trimestriels des parts du fonds.

Si les rachats augmentent, les fonds pourraient être contraints de vendre des prêts à escompte en raison du manque de liquidité du marché de ces actifs. Cela peut générer un effet de contagion entre les fonds.

Dans le crédit privé, il n’existe pas de prix de marché continu. Les évaluations sont basées sur : des modèles internes, des comparables, des DCF. Cela rend la VNI des fonds peu volatile par rapport aux instruments financiers cotés où le risque de marché devient évident ; Cela peut donc donner l’illusion que les fonds sont peu risqués, ce qui n’est évidemment pas le cas, car le risque comporte plusieurs facettes : outre la fluctuation des prix (risque de marché), il existe le risque de taux, le risque de crédit et le risque de liquidité, et ce sont précisément ces risques qui comptent dans le secteur du crédit privé, des facteurs de risque que seuls les investisseurs institutionnels peuvent évaluer correctement.

Lorsque les fonds cotés (BDC) se négocient bien en dessous de leur valeur liquidative (actuellement 82 %), le marché indique implicitement que la valeur liquidative est probablement trop optimiste, ce qui implique une possible révision à la baisse des portefeuilles.

Enfin, il ne faut pas oublier le risque de concentration. Une question émergente concerne l’exposition aux logiciels SaaS, à la technologie, aux plateformes numériques et aux agrégateurs de commerce électronique : le cas de Medallia et des entreprises qui vendent sur Amazon montre que plusieurs prêts problématiques sont concentrés dans ces segments.

Le crédit privé n’a pas connu de véritable cycle de récession après son explosion post-2015. Les signes possibles du début du cycle, qui implique par définition une phase de décroissance, sont, outre la dépréciation des prêts, les réductions de dividendes, les décotes sur les véhicules cotés et l’augmentation des restructurations de crédits. Cela n’implique pas nécessairement une crise systémique, mais indique que le secteur entre dans la première phase de tension du cycle de crédit moderne.

Le cas Blackstone : premier test réel sur les sorties nettes

Au premier trimestre, nous assistons pour Bcred (82 milliards de dollars d’actifs) à une sortie nette d’environ 1,7 milliard de dollars. Les demandes de remboursement ont atteint 7,9 % des actifs, dépassant le seuil de 5 % qui permet d’imposer des restrictions. Blackstone a évité le blocage des remboursements grâce à un investissement direct de 400 millions de dollars de la société et de ses employés et à la structure « tender offer » (offre publique d’achat) du fonds qui a permis de gérer les demandes sans invoquer de limites pour manque de liquidités.

Toutefois, de nouveaux engagements pour environ 2 milliards et des demandes de remboursement pour environ 3,7 milliards ont entraîné un solde négatif de la collecte, ce qui représente un signal structurel et non ponctuel.

Étant donné que Bcred génère environ 13 % des commissions totales du groupe (1,2 milliard en 2025 entre commissions de gestion et de performance), la dynamique des flux est un sujet qui concerne fortement la rentabilité du groupe.

Effet Blue Owl : le risque de réputation

La décision de Blue Owl de suspendre définitivement les remboursements sur un fonds non coté a eu un impact psychologique important, rendant les conseillers financiers plus réticents à proposer le produit en raison de l’incertitude et de l’augmentation des demandes d’éclaircissements de la part de clients principalement préoccupés par l’illiquidité structurelle de la classe d’actifs. Et c’est, selon nous, la principale raison qui nous pousse à affirmer que le marché de détail devrait être interdit à l’investissement direct dans cette classe d’actifs : la méconnaissance de toutes les dimensions du risque lié à un investissement.

Le précédent le plus proche est l’affaire Breit (Blackstone Real Estate) en 2022, lorsque les limites aux remboursements ont alimenté un cercle vicieux en termes de réputation, malgré des performances solides. Un mécanisme similaire est actuellement à l’œuvre dans le domaine du crédit privé.

Évaluations et perspectives

Les affaires Blackstone et Blue Owl ont déclenché une série de conséquences déjà tangibles, telles que le ralentissement des collectes, les ventes de fonds de différentes sociétés ayant chuté de 70 % en janvier par rapport à la moyenne mensuelle de l’année précédente. Outre Bcred, qui a collecté 1,1 milliard au cours des deux premiers mois de 2026 contre plus d’un milliard par mois en 2025 (soit pratiquement une réduction de moitié), Apollo Debt Solutions a enregistré des placements mensuels inférieurs de 72 % à la moyenne de l’année dernière. On observe donc une combinaison potentiellement déstabilisante : un ralentissement des entrées et une augmentation des remboursements.

Il apparaît clairement que les fonds semi-liquides présentent un décalage intrinsèque, puisqu’ils détiennent des prêts privés illiquides à l’actif et ont des engagements de remboursement à passif selon des échéances périodiques (généralement trimestrielles). Tant que les entrées dépassent les remboursements, le système s’autoalimente ; mais lorsque les remboursements nets deviennent négatifs, les marges de liquidité commencent à s’éroder.

Pour faire face à ce déséquilibre des flux de trésorerie, les fonds de crédit privé peuvent recourir à des lignes de crédit bancaires, à la vente de prêts plus liquides, à l’utilisation du capital propre du gestionnaire (toutes ces options ayant un coût financier) ou à une éventuelle limitation des remboursements, avec le risque de réputation qui en découle.

Dans ce contexte, auquel s’ajoute le cadre macroéconomique et financier lié à la politique de taux de la FED, on peut envisager au moins trois scénarios différents :

Scénario 1 – Stabilisation

• Les sorties de fonds se normalisent.

• Les structures de liquidité résistent.

• Le secteur ne subit qu’un ralentissement temporaire.

Scénario 2 – Sorties persistantes

• Les fenêtres de remboursement génèrent une pression récurrente.

• Les gestionnaires commencent à vendre des actifs pour générer des liquidités.

• Compression des rendements et des commissions.

Scénario 3 – Choc de réputation

• Nouveaux blocages des remboursements.

• Effet de contagion entre fonds similaires (accentué par le risque de concentration).

• Révision structurelle du modèle de crédit privé de détail.

Le troisième scénario est évidemment le plus préoccupant, non pas tant en raison des pertes subies par les investisseurs et du redimensionnement du secteur, mais en raison de l’effet de contagion qu’il pourrait créer. Rappelons que les bulles spéculatives éclatent lorsqu’une dette insoutenable quelque part dans le système n’est pas remboursée. Les implications stratégiques de cette situation sont les suivantes :

1) pour les gestionnaires, la nécessité de renforcer la communication sur la liquidité et la gestion prudentielle des réserves, ainsi qu’une plus grande discipline dans la sélection des crédits ;

2) pour les investisseurs, une prise de conscience de l’illiquidité structurelle (ce qui ne justifierait toutefois pas l’investissement direct des particuliers) qui se traduit par des horizons d’investissement cohérents et un redimensionnement de l’exposition tactique avec une allocation d’actifs plus pondérée (par rapport au risque) ;

3) pour le secteur, un redimensionnement potentiel de la croissance du crédit de détail (voire une « décroissance saine ») et une polarisation accrue vers les opérateurs disposant de marques et de bilans plus solides, même si cela n’a pas nécessairement d’implications positives.

En conclusion, nous pensons que les développements récents ne constituent pas encore une crise systémique, mais représentent le premier test concret du modèle de crédit privé de détail en phase de sortie nette.

Le point critique n’est pas la solvabilité des portefeuilles, mais la résistance de la structure de liquidité en présence d’anticipations négatives.

Si le flux de remboursements devait se poursuivre pendant plusieurs trimestres, le secteur pourrait entrer dans une phase d’ajustement structurel, avec un effet de levier réputationnel moindre et un accent accru sur la gestion du risque de liquidité.

Le crédit privé reste une classe d’actifs centrale dans l’allocation alternative, mais la phase de croissance linéaire tirée par le commerce de détail semble avoir atteint un point de rupture.

Le risque lié au crédit privé aujourd’hui n’est pas tant un défaut individuel, mais plutôt la combinaison de quatre facteurs :

1) prêts accordés avec un effet de levier élevé

2) augmentation du coût du capital

3) inadéquation des liquidités dans les fonds de détail

4) évaluations potentiellement retardées par rapport au marché

Si ces dynamiques persistent, il est probable que les prochaines années soient marquées par une augmentation des échanges en difficulté, une croissance du marché secondaire des prêts privés et une réglementation accrue des fonds semi-liquides. Les investisseurs institutionnels s’inquiètent en réalité du risque de corrélation cachée et de concentration systémique entre les gestionnaires, car de nombreux fonds financent les mêmes entreprises avec des structures très similaires, créant ainsi une vulnérabilité potentiellement systémique.

Nous nous réservons le droit d’expliquer dans un prochain article l’approche des investisseurs professionnels à l’égard de cette classe d’actifs, notamment en termes d’analyse des risques, et d’établir un parallèle « forcé » entre ces actifs et les CDO (à l’origine du scandale de la crise des subprimes) afin de comprendre dans quelle mesure le risque systémique est réel ou non.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.