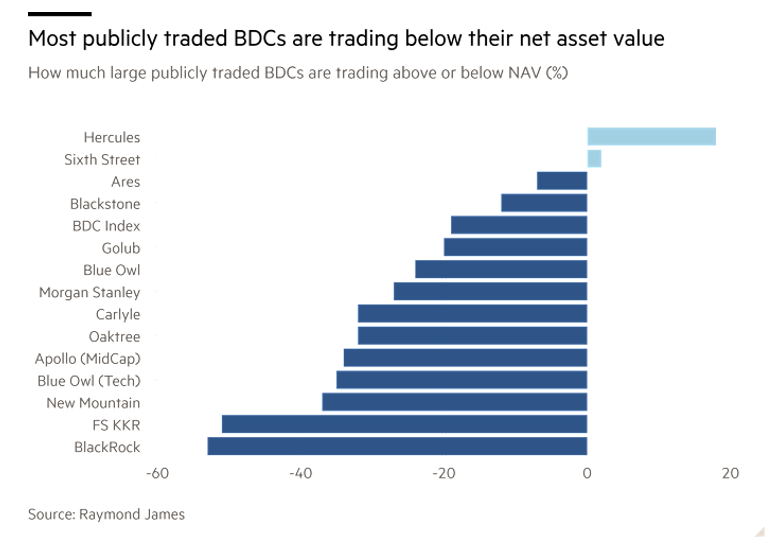

Figura 3. Quotazioni di mercato delle BDC per i maggiori attori del mercato del debito privato.

Come funzionano questi fondi

Dal punto di vista tecnico, i rischi principali si concentrano su quattro dimensioni strutturali del modello di business: qualità del credito, mismatch di liquidità, dinamica dei tassi e valutazione degli asset.

Il private credit ha finanziato in larga parte società sponsor-backed (LBO), aziende software e tecnologiche, piattaforme e-commerce roll-up e mid-market con leverage elevato.

Molti prestiti sono stati originati tra 2019 e 2022, in un contesto di tassi molto bassi, valutazioni elevate e covenant più deboli[1]. Con l’aumento dei tassi il debt service ratio[2] delle aziende peggiora, l’EBITDA cresce meno del previsto ed aumenta il rischio di payment default o restructuring.

Diversi fondi hanno dovuto svalutare i prestiti, segnale che la qualità del credito è sotto pressione.

La maggior parte dei prestiti di private credit è a tasso variabile (SOFR[3] + spread). Tra il 2022 ed il 2023, i tassi alti hanno inizialmente favorito i fondi con cedole più alte e distribuzioni elevate a beneficio degli investitori. Nella fase attuale, invece, si stanno manifestando due effetti opposti causati da due diversi scenari della dinamica dei tassi: se i tassi restano alti assisteremo ad un maggior stress sui debitori ed un conseguente aumento dei fallimenti; se al contrario i tassi scenderanno allora i fondi ridurranno i loro rendimenti e comprimeranno i dividendi.

Il sell-off è iniziato quando la Fed ha iniziato a ridurre i tassi, in previsione di rendimenti dei fondi decrescenti.

Molti fondi di private credit destinati al retail sono semi-liquidi il che significa rimborsi trimestrali o periodici a fronte di asset sottostanti illiquidi (prestiti privati).

Struttura tipica dei portafogli di questi fondi sono prestiti di 5-7 anni all’attivo con rimborsi trimestrali delle quote del fondo.

Se i riscatti aumentano i fondi potrebbero essere costretti a vendere prestiti a sconto a causa del mercato poco liquido di questi asset. Questo può generare un effetto contagio tra fondi.

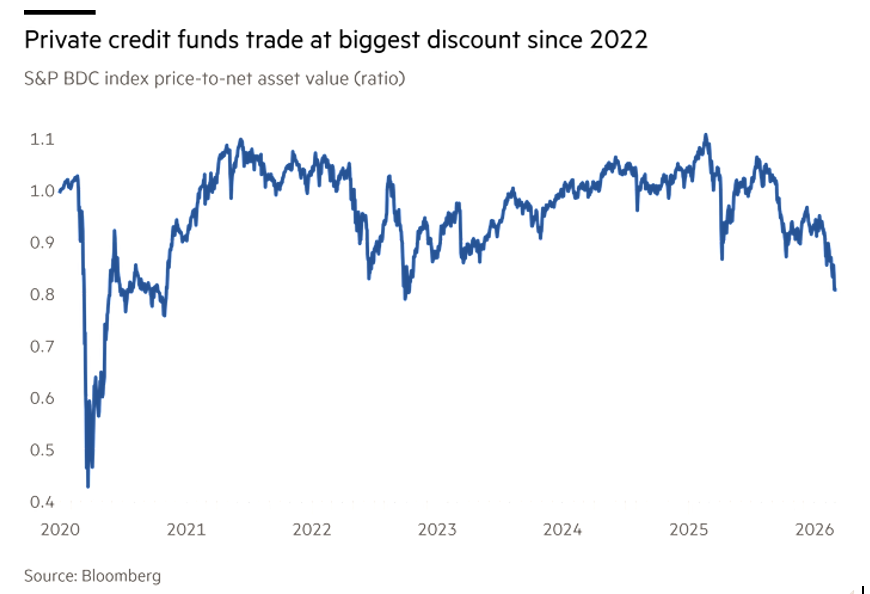

Nel private credit non esiste un prezzo di mercato continuo. Le valutazioni sono basate su: modelli interni, comparabili, DCF. Questo rende il NAV dei fondi poco volatile rispetto a strumenti finanziari quotati dove il rischio mercato diventa palese; si può generare dunque l’illusione che i fondi siano poco rischiosi e ovviamente non è così perché il rischio ha varie sfaccettature: oltre all’oscillazione dei prezzi (rischio mercato) c’è il rischio tasso, credito e quello di liquidità, e sono proprio questi che contano nel settore dei crediti privati, fattori di rischio che solo investitori istituzionali possono valutare adeguatamente. Quando i fondi quotati (BDC) trattano molto sotto il NAV (attualmente 82%), il mercato sta implicitamente dicendo che il NAV è probabilmente troppo ottimistico il che implica una possibile revisione al ribasso dei portafogli.

Non va infine omesso il rischio concentrazione. Un tema emergente riguarda l’esposizione verso software SaaS, tecnologia, piattaforme digitali, e-commerce aggregators: il caso Medallia e società che vendono su Amazon, evidenzia che diversi prestiti problematici sono concentrati in questi segmenti.

Il private credit non ha attraversato un vero ciclo recessivo dopo la sua esplosione post-2015. I possibili segnali di inizio ciclo, che implica per definizione una fase di decrescita, sono oltre alla svalutazione dei prestiti, i tagli ai dividendi, gli sconti sui veicoli quotati e l’aumento delle ristrutturazioni dei crediti. Questo non implica necessariamente una crisi sistemica, ma indica che il settore entra nella prima fase di stress del ciclo creditizio moderno.

Il caso Blackstone: primo test reale sui deflussi netti

Nel primo trimestre assistiamo per Bcred (82 miliardi di dollari di masse) ad un deflusso netto di circa 1,7 miliardi di dollari. Le richieste di rimborso hanno raggiunto il 7,9% del patrimonio, superando la soglia del 5% che consente limitazioni. Blackstone ha evitato il blocco dei rimborsi grazie all’investimento diretto di 400 milioni di dollari da parte della società e dei dipendenti e alla struttura “tender offer” (offerta pubblica di acquisto) del fondo che ha consentito di gestire le richieste senza invocare limiti per mancanza di liquidità.

Tuttavia nuovi impegni per circa 2 miliardi e richieste di rimborso per circa 3,7 miliardi hanno comportato un saldo negativo della raccolta che rappresenta un segnale strutturale, non episodico.

Poiché Bcred genera circa il 13% delle commissioni complessive del gruppo (1,2 miliardi nel 2025 tra commissioni di gestione e di performance), la dinamica dei flussi è un argomento che interessa fortemente la redditività del gruppo.

Effetto Blue Owl: il rischio reputazionale

La decisione di Blue Owl di sospendere permanentemente i rimborsi su un fondo non quotato ha avuto un impatto psicologico rilevante rendendo i consulenti finanziari più riluttanti a proporre il prodotto motivati dall’incertezza e dall’aumento delle richieste di chiarimento da parte dei clienti preoccupati principalmente dall’illiquidità strutturale dell’asset class. E questa riteniamo sia la motivazione principale che ci spinge ad affermare che il mercato retail dovrebbe essere interdetto all’investimento diretto in questa asset class: la mancata comprensione di tutte le dimensioni del rischio legate ad un investimento.

Il precedente più vicino è il caso Breit (Blackstone Real Estate) nel 2022, quando i limiti ai rimborsi alimentarono un circolo reputazionale negativo pur in presenza di performance solide. Nel private credit si sta ora verificando un meccanismo analogo.

Valutazioni e prospettive

I casi Blackstone e Blue Owl hanno innescato una serie di conseguenze già tangibili come il rallentamento della raccolta con vendite di fondi di diverse case scese fino al 70% a gennaio rispetto alla media mensile dell’anno precedente. Oltre a Bcred che ha raccolto 1,1 miliardi nei primi due mesi del 2026 contro oltre 1 miliardo al mese nel 2025 (praticamente un dimezzamento), Apollo Debt Solutions ha registrato collocamenti mensili inferiori del 72% rispetto alla media dello scorso anno. Si osserva quindi una combinazione potenzialmente destabilizzante: rallentamento degli afflussi con incremento dei rimborsi.

Appare evidente che i fondi semi-liquidi presentano un disallineamento intrinseco avendo in attivo dei prestiti privati illiquidi con impegni al passivo di rimborsare secondo finestre periodiche (generalmente trimestrali). Finché gli afflussi superano i rimborsi, il sistema è autoalimentato; ma quando i rimborsi netti diventano negativi, i margini di liquidità iniziano a erodersi.

Per far fronte a questo disallineamento dei flussi di cassa i fondi di private credit possono ricorrere a linee di credito bancarie, alla vendita di prestiti più liquidi, utilizzo di capitale proprietario del gestore (tutte opzioni che hanno un costo finanziario) o eventuale limitazione dei rimborsi con il rischio reputazionale che ne consegue.

In questo contesto al quale si deve aggiungere il quadro macro-economico e finanziario legato alla politica dei tassi della FED si possono ipotizzare almeno tre differenti scenari evolutivi:

Scenario 1 – Stabilizzazione

• I deflussi si normalizzano.

• Le strutture di liquidità reggono.

• Il settore subisce solo una temporanea frenata.

Scenario 2 – Deflussi persistenti

• Le finestre di rimborso generano pressione ricorrente.

• I gestori iniziano a vendere attivi per generare cassa.

• Compressione dei rendimenti e delle commissioni.

Scenario 3 – Shock reputazionale

• Ulteriori blocchi ai rimborsi.

• Effetto contagio tra fondi simili (accentuato dal rischio concentrazione).

• Revisione strutturale del modello retail del private credit.

Il terzo scenario è ovviamente quello più preoccupante non tanto per le perdite subite dagli investitori ed il ridimensionamento del comparto, ma per l’effetto contagio che potrebbero creare. Ricordiamo che le bolle speculative scoppiano quando un debito insostenibile da qualche parte del sistema non viene ripagato. Le implicazioni strategiche di questa situazione sono:

1) per i gestori la necessità di rafforzare la comunicazione sulla liquidità e gestione prudenziale dei buffer unitamente ad una maggiore disciplina nella selezione creditizia;

2) per gli investitori una presa di consapevolezza dell’illiquidità strutturale (e questo non giustificherebbe comunque l’investimento diretto del retail) che si traduca in orizzonti temporali di investimento coerenti ed un ridimensionamento dell’esposizione tattica con una asset allocation più ponderata (rispetto al rischio);

3) per il settore un potenziale ridimensionamento della crescita retail (se non addirittura una “sana” decrescita) ed una maggiore polarizzazione verso operatori con brand e bilancio più forti, anche se questo potrebbe non avere necessariamente implicazioni positive.

In conclusione crediamo che i recenti sviluppi non configurino ancora una crisi sistemica, ma rappresentino il primo test concreto del modello di private credit retail in fase di deflusso netto.

Il punto critico non è la solvibilità dei portafogli, bensì la tenuta della struttura di liquidità in presenza di aspettative negative.

Se il flusso di rimborsi dovesse protrarsi per più trimestri, l’industria potrebbe entrare in una fase di aggiustamento strutturale, con minore leva reputazionale e maggiore enfasi sulla gestione del rischio di liquidità.

Il private credit resta un asset class centrale nell’allocazione alternativa, ma la fase di crescita lineare trainata dal retail sembra aver raggiunto un punto di discontinuità.

Il rischio nel private credit oggi non è tanto un singolo default, ma la combinazione di quattro fattori:

1) prestiti originati con leverage elevato

2) aumento del costo del capitale

3) mismatch di liquidità nei fondi retail

4) valutazioni potenzialmente ritardate rispetto al mercato

Se queste dinamiche persisteranno, è probabile che nei prossimi anni si osservino più distressed exchanges[4], crescita del mercato secondario dei prestiti private e maggiore regolamentazione sui fondi semi-liquidi. Gli investitori istituzionali sono in realtà preoccupati del rischio di correlazione nascosta e di concentrazione sistemica tra gestori perché molti fondi stanno finanziando le stesse aziende con strutture molto simili, creando una vulnerabilità potenzialmente sistemica.

Ci riserviamo di spiegare in un successivo post l’approccio degli investitori professionali a questa asset class soprattutto in termini di analisi del rischio e di tracciare un “forzato” parallelismo tra questi attivi ed i CDO (pietra dello scandalo nella crisi dei sub-prime) per capire quanto sia concreta o meno la possibilità di un rischio sistemico.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.