Na última quarta-feira, o Financial Times publicou um artigo que documentava um forte aumento dos investimentos privados na fusão nuclear: em 2025, foram registrados 43 rodadas de financiamento no valor de US$ 2,3 bilhões, o nível mais alto desde 2021. O motivo é simples: os investidores acreditam que a fusão — energia abundante, econômica e sem emissões — está passando da pesquisa pura para uma fase de engenharia industrial.

Os pontos-chave que atraíram a atenção de muitos investidores e que, prevemos, continuarão a atraí-la no futuro são:

• As startups estão começando a ser listadas na bolsa de valores por meio de SPAC, um sinal da maturidade do setor; exemplos disso são: General Fusion e TAE Technologies.

• As empresas estão passando de simulações e slides para a construção de protótipos físicos muito caros.

• Nenhuma empresa alcançou ainda a rentabilidade comercial, mas várias prometem eletricidade até 2028-2030, um cenário talvez um pouco otimista demais, que leva a avaliações enormes para tecnologias ainda longe de gerar receitas.

No entanto, o que convence um certo segmento de investidores é a transformação do setor, que não é mais apenas pesquisa acadêmica, mas uma aposta industrial em escala global.

Durante décadas, o problema da fusão foi triplo:

1. confinar o plasma (ímãs supercondutores)

2. atingir temperatura e densidade suficientes (critério de Lawson)

3. obter ganho energético líquido (Q>1 industrial)

Nos últimos 5-7 anos, ocorreram avanços simultâneos em supercondutores HTS, simulações numéricas e lasers de alta energia, o que mudou a percepção do risco tecnológico. Os investidores estão, portanto, financiando a fase mais cara: transformar a física em engenharia.

Em 2022-2023, a National Ignition Facility obteve a primeira reação de fusão com ganho energético científico líquido (mais energia produzida na reação do que no combustível). Este resultado ainda não é comercial, mas demonstrou que a física funciona e contribuiu para estimular grande parte dos investimentos atuais de capitalistas de risco e industriais, desencadeando a corrida para a construção de tokamaks compactos (supercondutores HTS), uma nova geração de reatores muito menores graças aos ímãs REBCO. Neste contexto, os projetos mais relevantes são:

• Commonwealth Fusion Systems, SPARC (EUA)

• Tokamak Energy, ST-E1 (Reino Unido)

• ENN, BEST tokamak (China)

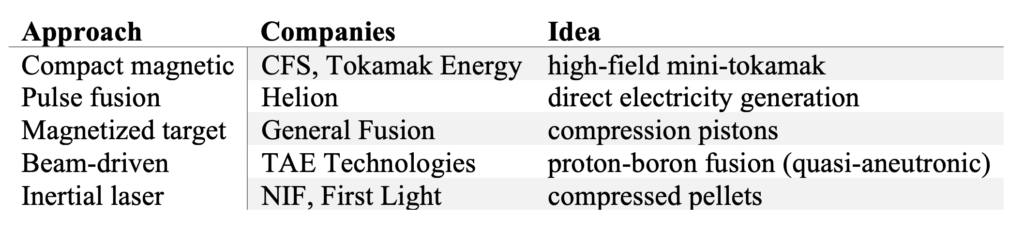

e todos têm como objetivo a construção de uma rede elétrica na década de 2030. A esta abordagem pioneira juntam-se outros projetos que resumimos brevemente na tabela seguinte:

A fusão tornou-se uma tecnologia energética estratégica, como a energia nuclear na década de 1950 ou os semicondutores na década de 1980, passando da grande ciência internacional para a concorrência industrial nacional. O verdadeiro obstáculo já não é a física, ou seja, tentar compreender como funciona a fusão nuclear; os principais problemas são de engenharia:

• materiais resistentes aos neutrões

• manutenção robótica

• produção de trítio

• custos dos ímanes

• capacidade de carga da rede

para chegar à construção da central elétrica. Após setenta anos de pesquisa científica incerta, o obstáculo teórico pode ser considerado superado; agora nos espera uma década de desenvolvimento industrial competitivo: é por isso que os investidores estão entrando, não porque o desenvolvimento da fusão nuclear em nível industrial esteja garantido, mas porque, pela primeira vez, existe uma trajetória temporal plausível para a eletricidade limpa que pode ser produzida e vendida com essa nova tecnologia.

Isenção de responsabilidade

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.