Vendredi dernier a été sans conteste le vendredi noir des métaux précieux. Pour donner deux chiffres :

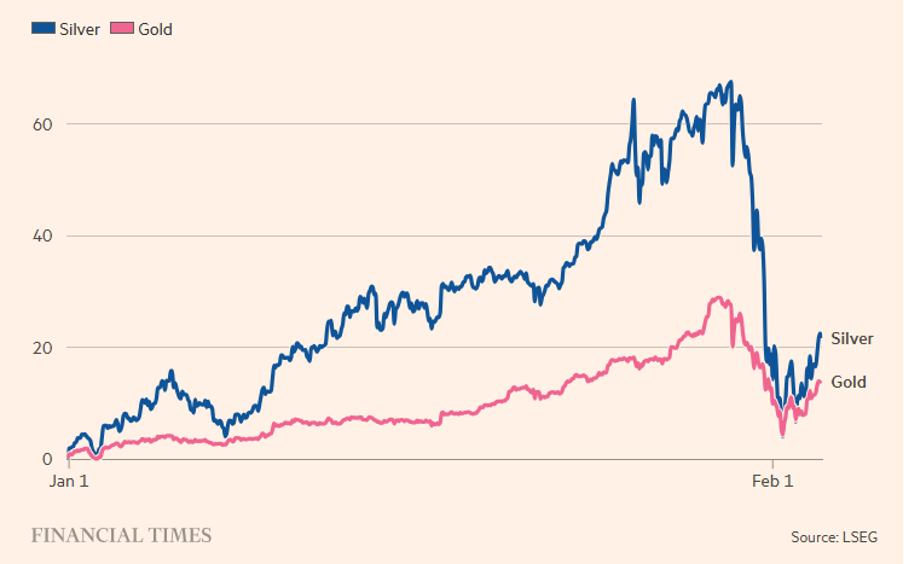

Argent : -30 % par rapport au maximum en quelques jours (drawdown typique des meme-stocks)

Or : -15/16 %, mouvement plus modéré mais significatif pour une valeur refuge

Platine : a enregistré une baisse d’environ 18 % sur une base quotidienne lors de la vente massive de vendredi, suivant la baisse générale des métaux précieux.

Palladium : a perdu plus de 7 % le même jour, reflétant le mouvement baissier lié à la forte reprise précédente.

Figure 1. L’argent et l’or ont perdu une grande partie des gains réalisés cette année, comme le montre la variation du prix au comptant (%) depuis le début de l’année.

Cela a eu des répercussions sur les marchés boursiers américains et chinois en raison de l’augmentation des marges exigées par les bourses pour négocier les contrats à terme sur les métaux précieux et, bien sûr, d’un effondrement des actions des sociétés minières qui ont connu une amplification négative (β>1) par rapport au métal.

À notre avis, il s’agit d’une gigantesque prise de bénéfices. Nous constatons en effet que la dynamique du marché est passée d’un rallye parabolique à un désendettement forcé, en particulier pour l’argent, caractérisé par une forte participation des particuliers, un recours important à l’effet de levier (ETF à effet de levier, contrats à terme) et une concentration sur un marché relativement peu profond (en particulier l’argent).

Le mouvement haussier a été alimenté par les craintes géopolitiques, le risque budgétaire américain et les doutes sur l’indépendance de la Réserve fédérale ; vendredi, il s’est rapidement transformé en une phase de désendettement accéléré, avec les caractéristiques typiques d’un crowded trade.

L’opinion la plus répandue est que la détonation a été déclenchée par la nomination de Kevin Warsh à la présidence de la Fed, interprétée comme un signe d’une plus grande orthodoxie monétaire et d’une moindre probabilité de baisses agressives des taux, à laquelle se sont ajoutés des facteurs techniques tels que l’augmentation des exigences de marge sur les contrats à terme et les ETF (CME, bourses américaines et chinoises), les ventes saisonnières avant le Nouvel An lunaire en Chine et le renforcement marginal du dollar.

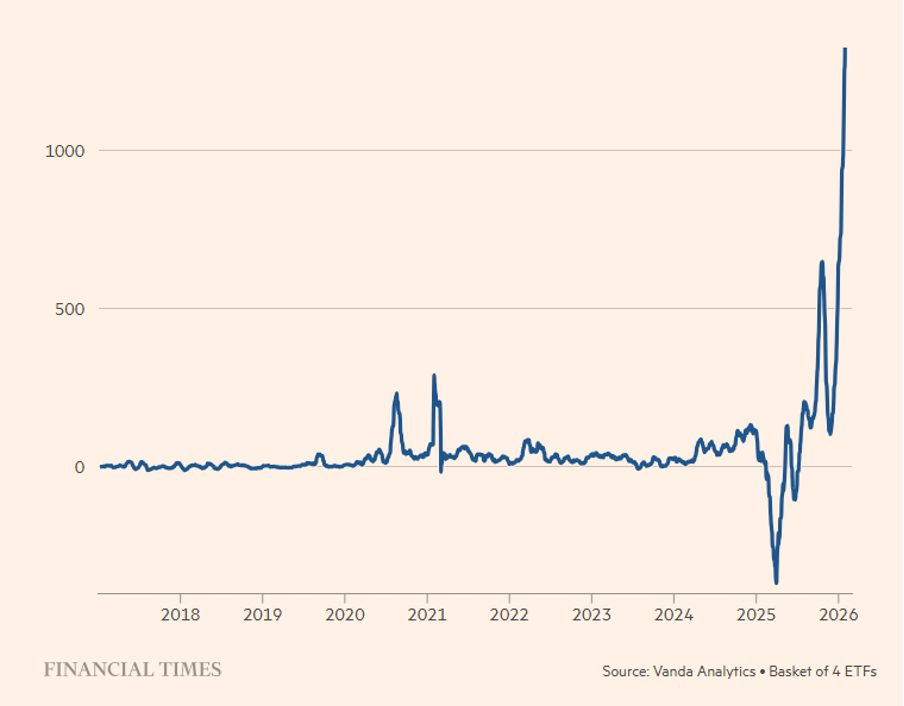

Comme nous l’avons déjà souligné dans des analyses précédentes, le rallye a été construit avec la contribution déterminante des acheteurs particuliers. En particulier pour l’argent (voir figure 2), il a été déterminé par des afflux records de capitaux particuliers dans les ETF sur l’argent (≈ 1 milliard de dollars en un seul mois) et par des volumes extrêmes sur des instruments tels que le SLV et surtout les ETF à effet de levier (AGQ -2x) qui, combiné à l’augmentation des marges, a déclenché une série d’appels de marge, obligeant les investisseurs à liquider leurs positions sur les métaux et à vendre des actifs non corrélés (actions), générant ainsi une contagion entre les actifs.

Figure 2. Achats nets au détail d’ETF sur l’argent (données en millions de dollars). Montants sur une base mensuelle.

L’argent a réagi plus fortement que l’or, tant dans la phase d’expansion que dans la phase de déclin, car le marché de l’argent est structurellement plus petit et moins liquide que celui de l’or ; il présente une plus grande élasticité aux flux spéculatifs et est historiquement sujet à des dépassements dans les deux sens (« gold on steroids »).

Bien que, à court terme, le marché des métaux précieux puisse subir de nouvelles baisses dues à des facteurs techniques (marges, liquidations, etc.) et que la volatilité devrait rester élevée, certains investisseurs institutionnels considèrent à long terme ce recul comme une correction cyclique et non comme la fin du marché haussier, principalement parce que les facteurs structurels (dette publique, géopolitique, diversification) restent valables, en particulier pour l’or, tandis que l’argent reste un actif à bêta élevé, plus adapté aux stratégies opportunistes qu’à la couverture défensive.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.