Basé à Zoug, Partners Group est un géant suisse de l’investissement qui a bâti une entreprise de 185 milliards de dollars en proposant aux investisseurs fortunés des produits faciles à acheter et à liquider.

Comme d’autres sociétés de capital-investissement,

Partners Group a été freiné par la réglementation américaine dans son accès au vaste marché des fonds de pension américains, une source de demande potentiellement énorme que l’entreprise était déterminée à exploiter.

En août dernier, elle y est parvenue grâce à un décret du président Donald Trump qui a rendu les comptes de retraite 401(k) accessibles au capital-investissement.

Mais l’entreprise qui a popularisé le capital-investissement auprès du grand public n’est peut-être pas celle qui en tirera le plus grand profit.

Des groupes tels que Blackstone, Apollo et KKR misaient autrefois sur les investisseurs institutionnels prêts à bloquer des capitaux pendant dix ans ; aujourd’hui, le secteur du capital privé (22 000 milliards de dollars) s’oriente vers les investisseurs fortunés et les caisses de retraite, le segment qui a constitué pendant des années la base du succès de Partners.

Au siège de Partners Group, la devise « Construit différemment pour investir différemment » symbolise une culture axée sur la connaissance industrielle plutôt que sur l’ingénierie financière.

Contrairement à la plupart des groupes de rachat, Partners Group a été fondé il y a 30 ans par trois anciens employés de Goldman Sachs ayant une expérience dans la vente et la banque privée plutôt que dans les opérations d’acquisition.

Cette expertise en matière de gestion de la clientèle, plutôt que de structuration de transactions, s’est avérée cruciale.

La société a tiré parti de ses racines suisses en établissant des relations avec des banques privées locales telles que Vontobel, captant ainsi une clientèle prête à payer des commissions élevées.

Comme Partners ne disposait pas d’un flux stable d’opérations directes, elle a développé des structures innovantes, faisant de nécessité vertu.

L’innovation qui a conduit au succès de Partners a été la création d’un nouveau type de fonds : le véhicule evergreen ou semi-liquide, conçu pour rendre le capital-investissement plus accessible aux particuliers et aux petites institutions.

En 2003, Partners a été la première grande société à proposer des investissements de rachat au grand public.

En 2009, avec le lancement de la version américaine, elle a conquis plus des deux tiers du marché américain du capital-investissement de détail.

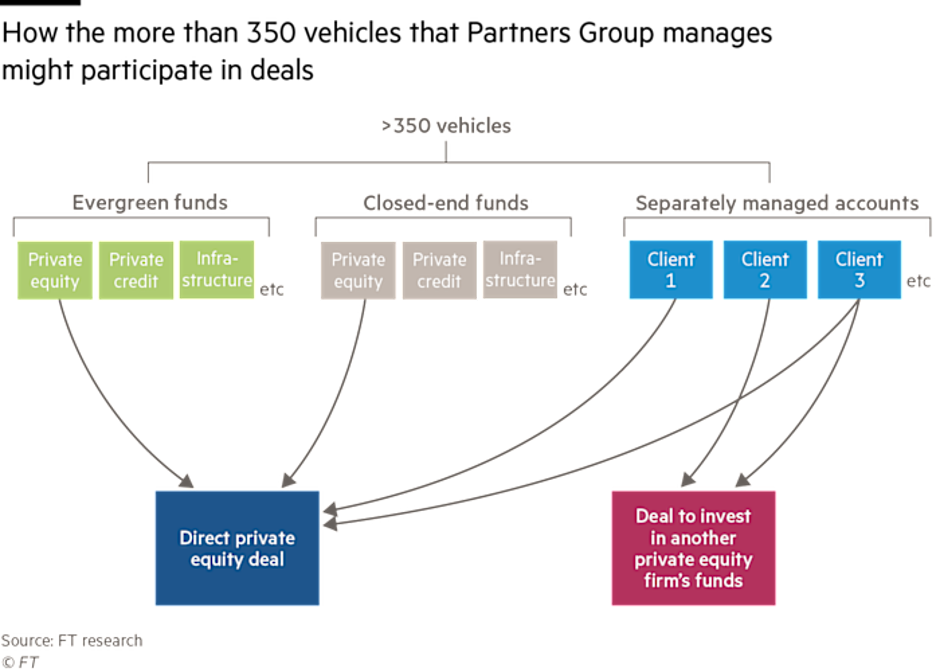

La société a également adopté un modèle extrêmement personnalisable, offrant des comptes gérés séparément et une structure comprenant plus de 350 véhicules, avec une allocation algorithmique des opérations (voir figure ci-dessous).

Partners affirme que sa force réside dans l’accès équitable aux opérations grâce à une politique d’allocation au prorata, mais les performances de nombreuses structures sont difficiles à évaluer car les rendements individuels des comptes séparés ne sont pas publiés.

En 2006, Partners a été l’une des premières sociétés de marchés privés à être cotée en bourse.

Alors que des concurrents tels que Blackstone et Apollo ont souffert de la volatilité des marchés publics, les actions de Partners ont fortement progressé, grâce à la stabilité des commissions de gestion.

Après son introduction en bourse, à partir de 2011, Partners a commencé à créer ses propres opérations, ce qui a créé des tensions avec d’autres fonds qui la voyaient passer du statut d’investisseur à celui de concurrent.

Aujourd’hui, cependant, ce sont surtout ses rivaux américains qui envahissent son territoire historique.

Avec le ralentissement des investissements institutionnels, Blackstone, Apollo et KKR ont lancé une offensive agressive sur le marché de détail, conquérant des parts de marché.

En 2025, pour la première fois, les investisseurs ont retiré plus de capitaux qu’ils n’en ont versé du principal fonds de détail de Partners aux États-Unis.

• Sorties du fonds Private Equity Master (16,5 milliards de dollars)

• Rachats records : 750 millions de dollars au troisième trimestre 2025

• Part de marché aux États-Unis tombée sous les 25 % (Goldman Sachs)

Selon certains gestionnaires de fortune, les fonds de Partners sont moins compétitifs que ceux de leurs rivaux, qui offrent :

• Une plus grande diversité de portefeuille

• Des coûts moins élevés

• Un pipeline de transactions plus large

Le titre en bourse a également sous-performé ses concurrents au cours des cinq dernières années.

Partners affirme que :

• Les nouveaux fonds evergreen lancés depuis 2023 sont en pleine croissance

• Les actifs ont augmenté de 33 milliards de dollars en 2025

Cependant :

• Le fonds de détail américain n’a rapporté que 2 à 8 % par an après commissions

• Inférieur aux nouvelles offres de KKR et Blackstone

• Le fonds européen « Global Value » a également affiché des rendements modestes

Le responsable des solutions de portefeuille, Roberto Cagnati, affirme que de nombreux rendements déclarés par les concurrents sont gonflés par des évaluations comptables, sans sortie réelle.

Partners a néanmoins réalisé plusieurs opérations fructueuses, notamment :

• Vente d’International Schools Partnership (valeur triplée en 4 ans)

• Introduction en bourse de Vishal Mega Mart (rendement ~7x)

Mais il admet que certains actifs acquis en 2021-2022 semblent aujourd’hui surévalués, comme :

• Breitling

• Hearthside Food Solutions (qui a fait faillite en 2024 après avoir été accusée de recourir au travail des enfants)

Partners doit gérer :

• Des sorties continues de son fonds principal américain à capital variable (~320 millions de dollars par trimestre)

• Une concurrence croissante de la part de Blackstone, Apollo, KKR et Capital Group

Il tente de se relancer grâce à :

• Des partenariats avec BlackRock et PGIM

• Des acquisitions potentielles pour augmenter son envergure

• De nouvelles stratégies et de nouveaux produits de détail

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.