Há alguns meses, o Ministério das Finanças alemão deu um passo significativo: cancelou a emissão natalina, planejada há muito tempo, de uma moeda comemorativa de prata dedicada aos “Três Reis Magos” e de uma segunda moeda de prata (menos festiva) dedicada aos monotrilhos.

O motivo? O preço da prata subiu vertiginosamente em outubro, atingindo US$ 53 a onça, um nível em que “o valor material das moedas de prata alemãs de 20 e 25 euros atualmente excede em muito seu valor nominal”, como explicou o Ministério das Finanças. Em palavras simples: a emissão dessas moedas não fazia mais sentido do ponto de vista econômico.

Desde então, os preços da prata continuaram a subir. Há poucos dias, o preço da prata atingiu US$ 64 a onça, quase o dobro do preço de um ano atrás, depois que o Federal Reserve reduziu as taxas em 25 pontos-base.

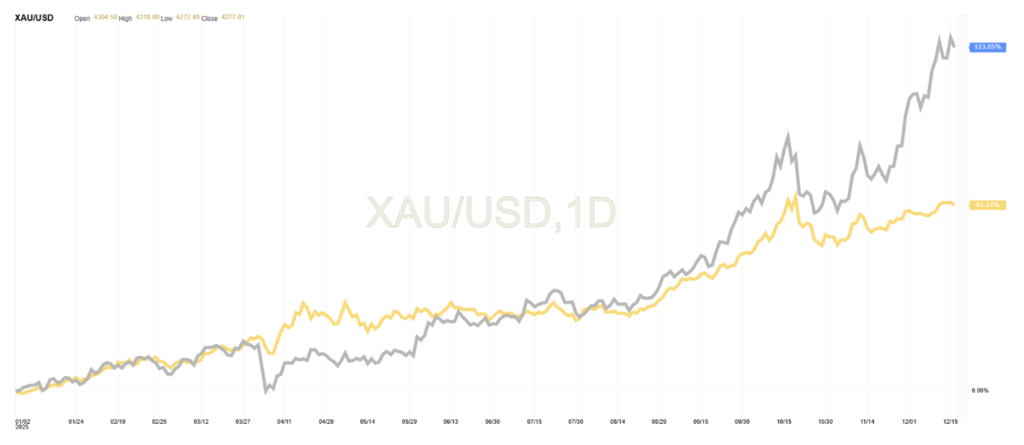

Figura 1. Comparação entre o desempenho da prata (linha cinza, cerca de +113%) e do ouro (linha amarela, cerca de +60%) para 2025.

Este dado supera facilmente o aumento de cerca de 60% registado este ano pelos preços do ouro, sem contar que foi precisamente o ouro que atraiu toda a atenção. Na verdade, o aumento do preço da prata foi tão acentuado que um aumento como este ocorreu apenas duas vezes na história recente: no final da década de 1970 (num contexto de choque petrolífero e inflacionário) e em 2008 (durante a crise financeira global). Estávamos habituados a ver este desempenho apenas com a Bitcoin!

À semelhança do ouro, a subida dos preços da prata não ocorreu em simultâneo com uma queda do mercado bolsista ou obrigacionista. Na melhor das hipóteses, isto torna o padrão invulgar e, na pior, potencialmente ameaçador. Não nos aprofundamos na análise das outras duas preciosidades, platina e paládio, cujos preços também são influenciados por dinâmicas industriais, com a platina substituindo gradualmente o paládio na produção de catalisadores. Ouro e prata, por outro lado, têm destinos mais semelhantes, pois seus usos industriais são marcados pela joalheria e pelos componentes eletrônicos.

Como explicar esse fenômeno? A resposta reside em uma mistura de medo e ganância, juntamente com níveis crescentes de especulação. Comecemos pela ganância: no último ano, a demanda industrial por prata aumentou constantemente, especialmente em setores como o de veículos elétricos e chips de computador. Se a história nos ensina alguma coisa, isso acabará levando a um aumento da oferta (ou seja, a um aumento da extração).

Mas como isso não pode ser feito rapidamente, a oferta e a demanda estão atualmente desequilibradas. E esse desequilíbrio tornou-se duplamente intenso porque a Casa Branca designou recentemente a prata como mercadoria estratégica, despertando temores de tarifas alfandegárias iminentes, ameaça que, por outro lado, tende a excluir o ouro.

Isso levou a um acúmulo de estoques dentro dos Estados Unidos. Isso, por sua vez, exacerbou a escassez em outros lugares, criando estranhas diferenças de preço entre Londres e Nova York. E, como era de se esperar, circulam rumores de que alguns financistas experientes teriam explorado essa diferença. É uma dinâmica semelhante à do cobre, que ilustramos em nosso Artigo de 11 de julho de 2025.

Se assim fosse, isso representaria um pálido eco da distorção especulativa — ou seja, das distorções de preços causadas por negociadores agressivos que buscam obter lucros — que eclodiu em 1980, quando um grupo de investidores, conhecido como os “irmãos Hunt”, desencadeou uma (notória) crise nos mercados da prata. Nelson Bunker e William Herbert Hunt, magnatas do petróleo do Texas, perceberam em 1979 que o mercado da prata era limitado e restrito e que, se tivessem a oportunidade de adquirir uma fatia significativa, tornando-se oligopolistas, fariam fortuna, pois poderiam agir no lado da oferta da prata, determinando os preços. Eles conseguiram acumular um terço da oferta total (excluindo a quota dos bancos centrais e governos), a ponto de alarmar joalheiros como a Tiffany e a própria bolsa de mercadorias (COMEX), que reagiu aumentando as margens dos contratos futuros (a famosa Silver Rule 7) e causando vendas em cadeia de pequenos operadores e a relativa queda dos preços: com dívidas pesadas para comprar prata física, os irmãos Hunt não foram mais capazes de honrar as margens de garantia nem os empréstimos contraídos para suas especulações, provocando pânico nos mercados de prata: era 27 de março de 1980, data que ficou na história como a Quinta-feira da Prata. Para pôr fim ao pânico e salvar a situação, um consórcio de bancos concedeu uma linha de crédito de US$ 1,1 bilhão aos irmãos, para que eles pudessem atender à exigência de margem, cumprindo suas obrigações financeiras. Em 1988, os irmãos foram considerados civilmente responsáveis por sua tentativa de monopolizar o mercado da prata, sendo condenados a pagar 134 milhões de dólares como indenização a uma empresa mineira peruana, gravemente prejudicada por suas ações.

Há também um terceiro fator por trás da alta nos preços da prata: a mania dos investidores de varejo está aumentando, como observou esta semana o Banco de Compensações Internacionais. Em particular, o sentimento de “Fomo” – ou seja, o medo de perder algo – está levando os investidores a apostar em setores relacionados à inteligência artificial, além do ouro ou das criptomoedas. E, como os preços desses ativos aumentaram, alguns investidores parecem agora estar se voltando também para a prata, principalmente porque percebem que a prata tem usos reais, ao contrário de muitos outros ativos especulativos. Isso a tornou duplamente atraente. A prata, se você preferir, é o novo ouro “útil”. Mas cuidado, quando falamos de investidores, muitas vezes temos que lidar com “preconceitos” cognitivos amplamente estudados pela finança comportamental, que também caracterizam investidores sofisticados que às vezes perdem a noção dos dados (quando disponíveis), criando representações distorcidas.

Depois, há o medo. Com o Fed a reduzir as taxas três vezes este ano, mesmo com a inflação a ultrapassar a sua meta de 2%, cresce a preocupação com o “domínio fiscal”, ou seja, que os governos obriguem os bancos centrais a reduzir as taxas para facilitar o serviço da sua dívida em constante crescimento. Isso impulsionou os rendimentos dos títulos de longo prazo nos Estados Unidos — e em outros lugares — em 2025, embora as taxas de curto prazo estejam em queda, levando alguns investidores a abraçar o ouro (e também a prata) como uma “operação de desvalorização”, ou seja, uma cobertura contra o risco de que a inflação ou mesmo a inadimplência corroam o valor das moedas fiduciárias.

E, como os historiadores das finanças podem observar, certamente não há garantia de que a prata — ou o ouro — seja um ativo mais confiável. Pelo contrário, os preços da prata têm sido tão voláteis no passado, devido à baixa liquidez do mercado, que os traders brincam dizendo que o metal precioso é “o criador de viúvas”, porque pode causar grandes perdas. Os irmãos Hunt são um exemplo disso: após o dramático aumento dos preços em 1980, os preços despencaram, levando-os à falência.

Isso pode se repetir. Mas, no momento, o medo e a ganância continuam a grassar, intensificados pela incerteza sobre o que o presidente dos Estados Unidos poderá fazer com o Federal Reserve ou com as tarifas. Nesse sentido, portanto, a moeda natalina abortada é um sinal poderoso de nossos tempos, em que a exuberância e o mal-estar estão agora entrelaçados nos mercados, embora não exatamente na forma de “comemoração” desejada pelo Ministério das Finanças alemão.

Isenção de responsabilidade

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.