Un paio di mesi fa, il ministero delle Finanze tedesco ha compiuto un passo significativo: ha annullato l’emissione natalizia, pianificata da tempo, di una moneta commemorativa in argento dedicata ai “Tre Re Magi” e di un secondo gettone in argento (meno festivo) dedicato alle monorotaie.

Il motivo? Il prezzo dell’argento è salito vertiginosamente in ottobre, raggiungendo i 53 dollari l’oncia, un livello in cui “il valore materiale delle monete d’argento tedesche da 20 e 25 euro supera attualmente di gran lunga il loro valore nominale”, come ha spiegato il ministero delle Finanze. In parole povere: l’emissione di quelle monete non aveva più senso dal punto di vista economico.

Da allora, i prezzi dell’argento hanno continuato a salire. Pochi giorni fa il prezzo dell’argento ha raggiunto i 64 dollari l’oncia, quasi il doppio rispetto a un anno fa, dopo che la Federal Reserve ha tagliato i tassi di 25 punti base.

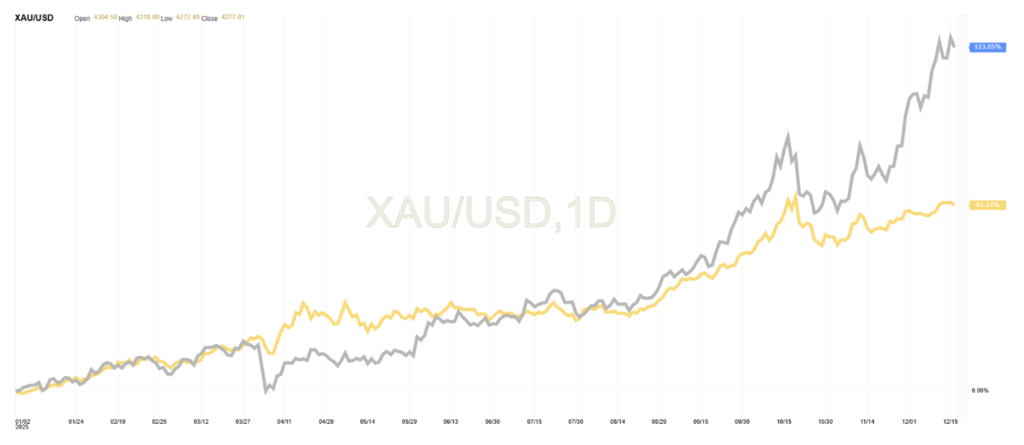

Figura 1. Confronto tra le performance dell’argento (linea grigia, circa +113%) e quelle dell’oro (linea gialla, circa +60%) per il 2025.

Questo dato supera facilmente il rialzo di circa il 60% registrato quest’anno dai prezzi dell’oro, senza contare che è proprio l’oro ad aver attirato tutta l’attenzione. In effetti, l’aumento del prezzo dell’argento è stato così marcato che un rialzo come questo si è verificato solo due volte nella storia recente: alla fine degli anni ’70 (in un contesto di shock petrolifero e inflazionistico) e nel 2008 (durante la crisi finanziaria globale). Eravamo abituati a vedere queste performance solo con il Bitcoin!

Similmente all’oro, l’impennata dei prezzi dell’argento non si è verificata in concomitanza con un crollo del mercato azionario o obbligazionario. Nella migliore delle ipotesi, questo rende il modello insolito e, nella peggiore, potenzialmente minaccioso. Non ci addentriamo nell’analisi degli altri due preziosi, platino e palladio, i cui prezzi sono influenzati anche da dinamiche industriali con il platino che sta sostituendo gradualmente il palladio nella produzione delle marmitte catalitiche. Oro e argento invece hanno destini più simili essendo i loro usi industriali contrassegnati dalla gioielleria e dalla componentistica elettronica.

Come si spiega questo fenomeno? La risposta risiede in un mix di paura e avidità, insieme a livelli crescenti di speculazione. Cominciamo dall’avidità: nell’ultimo anno, la domanda industriale di argento è aumentata costantemente, in particolare da settori quali quello dei veicoli elettrici e dei chip per computer. Se la storia ci insegna qualcosa, questo porterà alla fine a un aumento dell’offerta (cioè a un aumento dell’estrazione).

Ma poiché ciò non può essere realizzato rapidamente, l’offerta e la domanda sono attualmente sbilanciate. E questo squilibrio è diventato doppiamente intenso perché la Casa Bianca ha recentemente designato l’argento come merce strategica, scatenando timori di imminenti dazi doganali, minaccia che invece tende ad escludere l’oro.

Ciò ha portato ad un accumulo di scorte all’interno degli Stati Uniti. Questo a sua volta ha esacerbato la carenza altrove, creando strani divari di prezzo tra Londra e New York. E, com’era prevedibile, circolano voci secondo cui alcuni finanzieri esperti avrebbero sfruttato questo divario. È una dinamica simile a quella del rame che abbiamo illustrato nel nostro Approfondimento dell’11 luglio 2025.

Se così fosse, ciò rappresenterebbe un pallido eco della distorsione speculativa – ovvero delle distorsioni dei prezzi causate da negoziatori aggressivi che cercano di realizzare profitti – scoppiata nel 1980, quando un gruppo di investitori, noto come i “fratelli Hunt”, scatenò una (famigerata) stretta sui mercati dell’argento. Nelson Bunker e William Herbert Hunt, petrolieri texani, nel 1979 compresero che il mercato dell’argento era limitato e circoscritto e che se avessero avuto la possibilità di acquisirne una fetta consistente, diventandone gli oligopolisti, avrebbero fatto una fortuna, poiché avrebbero potuto agire sul lato dell’offerta dell’argento, determinandone i prezzi. Riuscirono ad accaparrarsi un terzo dell’offerta totale (escludendo la quota di banche centrali e governi), tanto da mettere in allarme gioiellieri come Tiffany e la stessa borsa merci (COMEX) che reagì alzando i margini sui contratti future (la famosa Silver Rule 7) e causando vendite a catena di piccoli operatori e relativa discesa dei prezzi: pesantemente indebitatisi per acquistare l’argento fisico, i fratelli Hunt non furono più in grado di onorare i margini di garanzia né i prestiti accesi per le loro speculazioni scatenando il panico nei mercati dell’argento: era il 27 marzo 1980 passato alla storia come il Silver Thursday. Per porre fine alla fase di panico e salvare la situazione, un consorzio di banche fornì una linea di credito di 1,1 miliardi di dollari ai fratelli, in modo che essi potessero far fronte alla richiesta di marginatura, assolvendo i propri obblighi finanziari. Nel 1988 i fratelli vennero ritenuti civilmente responsabili per il loro tentativo di monopolizzare il mercato dell’argento, venendo condannati a pagare 134 milioni di dollari come risarcimento a una società mineraria peruviana, danneggiata gravemente dalle loro azioni.

C’è anche un terzo fattore alla base dell’impennata dei prezzi dell’argento: la mania degli investitori al dettaglio è in aumento, come ha osservato questa settimana la Banca dei Regolamenti Internazionali. In particolare, il senso di “Fomo” – ovvero la paura di perdersi qualcosa – sta spingendo gli investitori a scommettere su settori legati all’intelligenza artificiale, oltre che sull’oro o sulle criptovalute. E, dato che i prezzi di questi asset sono aumentati, alcuni investitori sembrano ora rivolgersi anche all’argento, non da ultimo perché si rendono conto che l’argento ha usi reali, a differenza di molti altri asset speculativi. Questo lo ha reso doppiamente attraente. L’argento, se volete, è il nuovo oro “utile”. Ma attenzione quando parliamo di investitori dobbiamo spesso fare i conti con “bias” cognitivi ampiamente studiati dalla finanza comportamentale che caratterizzano anche investitori sofisticati che a volte perdono la bussola dei dati (quando disponibili) creandosi delle rappresentazioni alterate.

Poi c’è la paura. Con la Fed che quest’anno ha tagliato i tassi tre volte, anche se l’inflazione supera il suo obiettivo del 2%, cresce la preoccupazione per il “dominio fiscale”, ovvero che i governi costringano le banche centrali a tagliare i tassi per rendere più facile il servizio del loro debito in continua crescita. Ciò ha spinto al rialzo i rendimenti obbligazionari a lungo termine negli Stati Uniti – e altrove – nel 2025, anche se i tassi a breve termine sono in calo portando alcuni investitori ad abbracciare il lingotto (anche d’argento) come “operazione di svalutazione”, ovvero una copertura contro il rischio che l’inflazione o addirittura il default erodano il valore delle valute legali.

E, come potrebbero notare gli storici della finanza, non c’è certamente alcuna garanzia che l’argento – o l’oro – sia un bene più affidabile. Al contrario, i prezzi dell’argento sono stati così volatili in passato, a causa della scarsa liquidità del mercato, che i trader scherzano dicendo che il metallo prezioso è “il creatore di vedove”, perché può causare grandi perdite. I fratelli Hunt ne sono un esempio calzante: dopo il drammatico rialzo dei prezzi del 1980, i prezzi sono crollati, spazzandoli via.

Ciò potrebbe ripetersi. Ma al momento la paura e l’avidità continuano a imperversare, intensificate dall’incertezza su ciò che il presidente degli Stati Uniti potrebbe fare alla Federal Reserve o con i dazi. In questo senso, quindi, la moneta natalizia abortita è un segno potente dei nostri tempi, in cui l’esuberanza e il malessere sono ormai intrecciati nei mercati, anche se non proprio nella forma di “commemorazione” auspicata dal ministero delle Finanze tedesco.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.