Voltemos a falar da Suíça e, em particular, do setor ao qual também pertencemos: o mercado financeiro e os seus intervenientes.

Na nossa opinião, está-se a delinear um duplo cenário que pode entrelaçar-se de forma arriscada para o sistema financeiro suíço, bem cientes de que onde há risco também há oportunidades. Vamos tentar explicar melhor.

Por um lado, o setor financeiro suíço, tão apreciado, está a perder terreno, porque as regras mais rígidas e a consolidação do setor estão a obrigar os gestores de património e os bancos privados mais pequenos a fechar ou a unir-se.

De acordo com os registos mantidos pela autoridade reguladora (FINMA), gestores de carteiras e consultores patrimoniais, no mês passado havia 1.570 instituições financeiras autorizadas, uma queda acentuada em relação às mais de 2.000 que existiam antes das novas regras entrarem em vigor em 2022: a Lei sobre Instituições Financeiras (LIsFi) e a Lei sobre Serviços Financeiros (LSerFi). As novas regulamentações tinham como objetivo alinhar o fragmentado setor patrimonial suíço aos padrões globais, introduzindo a licença para gestores de carteiras e fiduciários, estendendo pela primeira vez a supervisão às pequenas empresas de gestão patrimonial; mas o resultado a curto prazo foi um aumento considerável dos custos e da complexidade para se adequar ao novo quadro regulatório, que afetou principalmente os pequenos gestores.

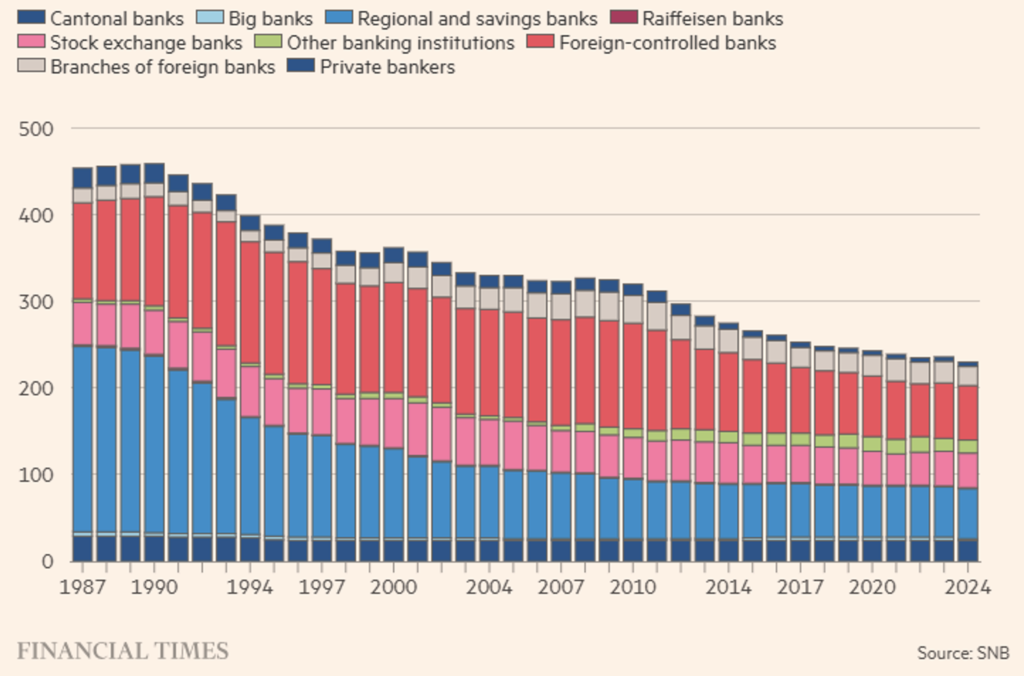

O número de bancos privados na Suíça também caiu de mais de 100 há dez anos para os atuais 82, de acordo com dados fornecidos pela KPMG, que prevê que esse número possa cair para menos de 70 até 2030. Em geral, todas as categorias de bancos sofreram uma redução numérica em pouco mais de vinte anos (ver Figura 1). Isto deveu-se a uma regulamentação mais rigorosa para os pequenos bancos (menos de 10 mil milhões de AUM), seguida de uma escalada desencadeada pelo caso Credit Suisse, que levou a uma revisão da supervisão prudencial dos bancos do sistema, ou seja, o UBS (ver as nossas análises de 3 de abril de 2025 e 15 de setembro de 2025, onde se analisa o pacote de reformas conhecido como Too Big To Fail).

Os ativos geridos na Suíça continuaram a crescer, embora a um ritmo mais lento do que em jurisdições rivais emergentes, como Singapura e Hong Kong, e isso obviamente não se deve apenas à introdução do novo regime para o mercado financeiro suíço, mas também ao fim do sigilo bancário e à introdução de normas internacionais sobre transparência fiscal (como, por exemplo, a FATCA).

No que diz respeito à regulamentação dos mercados financeiros, a Suíça decidiu dar uma reviravolta e seguir na direção oposta a outras realidades, como os EUA (que estão a desregulamentar) ou o Reino Unido, que adiou a adoção do Basileia III. E há outra frente financeira muito particular em que a Suíça está a mudar de abordagem: o setor das stablecoins. A confederação parecia apostar, com o projeto Helvetia, na introdução do franco digital, mas agora parece ter mudado de rumo também aqui.

O governo iniciou uma consulta pública para permitir a emissão de stablecoins no país, propondo novas categorias de licença para «instituições de instrumentos de pagamento» e «instituições de criptomoedas», o que colocaria os emissores de stablecoins sob a legislação financeira suíça.

Estamos, obviamente, a falar de stablecoins atreladas (as algorítmicas não serão permitidas) a diferentes ativos e não apenas ao franco suíço, embora seja possível que o novo quadro regulatório pretenda incentivar a emissão de uma stablecoin atrelada a uma moeda fiduciária entre as mais sólidas do mundo, pois garantida por um sistema nacional sólido e que estaria sob a supervisão direta da FINMA.

Figura 1. Evolução do número de intervenientes bancários suíços por ano e por categoria.

Uma stablecoin baseada no franco suíço também poderia atrair utilizadores que procuram alternativas ao domínio do dólar nos pagamentos em criptomoeda. A fiabilidade do franco suíço poderia atrair investidores que desejam liquidez digital sem se vincularem à política monetária dos EUA ou à reputação dos emitentes offshore. A proposta suíça traça linhas claras: as moedas emitidas no país precisarão de uma licença com requisitos de garantia (presença e nível de reservas para garantir o «peg») e transparência; as moedas estrangeiras simplesmente trocadas no país serão tratadas como criptomoedas, não como tokens de pagamento legais. Os emissores offshore não serão obrigados a transferir ou duplicar as reservas, enquanto as moedas emitidas na Suíça permanecerão sob o controlo rigoroso da FINMA.

A consulta – aberta até fevereiro, com uma legislação improvável antes do final de 2026 – mostra atrasos em relação a outros países concorrentes, como Singapura, Hong Kong (eles de novo?) e Dubai, ansiosos por atrair empresas globais de ativos digitais. Também está em preparação a remoção do limite de 100 milhões de francos suíços que restringe a quantidade de dinheiro dos clientes que as fintechs autorizadas podem deter; uma alteração concebida para permitir que essas instituições «aproveitem as economias de escala». Em essência, este é um sinal significativo de que os novos fornecedores de moeda digital estão destinados a crescer, mesmo que isso signifique maior concorrência para os bancos.

E é aqui que entra a mão do diabo. Quanto mais convincente se torna o novo quadro institucional para as stablecoins suíças, maior se torna a ameaça para o sistema que as irá gerar. Num mundo em que os francos digitais podem circular globalmente através de simples operações feitas com aplicações específicas, a necessidade de uma conta bancária suíça – ou mesmo de um intermediário suíço – diminui. Porquê depositar dinheiro no país alpino se se pode mantê-lo na mesma moeda, na sua própria carteira? O risco para os bancos suíços não é o fracasso das stablecoins (também porque a legislação pretende garantir a sua solidez), mas o seu funcionamento excessivo.

Vamos então colocar os factos em ordem: uma legislação e uma regulamentação cada vez mais severas e rigorosas para os operadores financeiros, sejam eles bancos ou gestores de património, às quais se soma ou integra uma legislação e regulamentação a favor dos emissores privados de moeda digital, o que constitui evidentemente o prelúdio para uma digitalização criptográfica de todos os títulos (a tokenização de ações, obrigações e derivados), que se beneficiaria evidentemente da adoção e circulação de moeda on chain.

Uma de duas coisas: ou as autoridades suíças estão um pouco confusas e não sabem bem que direção tomar, copiando «os exames dos colegas de turma», ou os prazos mais alargados que se deram são a base sobre a qual construir um setor financeiro mais moderno, com sinais muito evidentes para os atuais operadores começarem a refletir sobre a mudança que está a ser traçada.

Aviso legal

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.