Uma pergunta cuja resposta é tão valiosa quanto o ouro.

A resposta mais comum a essa pergunta é que o ouro é um bem refúgio que protege contra a inflação. No entanto, é fácil argumentar que o ouro não é um ativo que tenha uma correlação fortemente negativa com a inflação, pelo que só a longo prazo consegue proteger o valor real da riqueza, exatamente como fazem as ações e os imóveis.

Nem mesmo o argumento de uma não correlação com as principais classes de ativos, como ações e obrigações, é um argumento com uma base estatística sólida. Esperamos ter esclarecido em poucas linhas por que é tão difícil responder à pergunta que nos colocámos.

Encontrámos um artigo interessante no World Gold Council que dá uma resposta intrigante à pergunta. O valor acrescentado que uma alocação em ouro traz a uma carteira reside no papel de «ponte» que esta classe de ativos desempenha entre os investimentos alternativos e os tradicionais (ações e obrigações, para sermos claros) ou — para nos expressarmos com a terminologia do artigo acima mencionado — entre investimentos públicos e privados, entendendo por públicos os instrumentos cotados na bolsa (e, portanto, líquidos) e por privados os instrumentos (relativamente) ilíquidos, como fundos de hedge, private equity e dívida privada. Uma alocação em ouro (seja através de instrumentos passivos, mas também através de um investimento em ouro físico) expressa o seu benefício em três dimensões: liquidez, rendimento e volatilidade. Se considerarmos estas três variáveis como contínuas no seu domínio de definição, o ouro existe neste continuum, não porque imita os ativos públicos ou privados, mas porque as suas características abrangem ambos. É negociado com a liquidez dos mercados públicos, mas comporta-se com a estabilidade defensiva que os investidores muitas vezes procuram nas estratégias privadas. Em carteiras que equilibram alocações públicas e privadas, o ouro torna-se um trait d’union natural. À medida que as carteiras são postas à prova em vários ciclos, o ouro fornece a força silenciosa que mantém os alicerces sólidos. Enquanto as carteiras são postas à prova nos vários ciclos, o ouro fornece a força silenciosa que mantém os alicerces sólidos. Esta frase pode parecer um pouco lírica e pouco prosaica, mas capta bem o sentido das análises realizadas no artigo e que pretendemos delinear a seguir.

Vamos então descobrir como o ouro interage com os investimentos alternativos. Comecemos pelas correlações e vejamos a Figura 1.

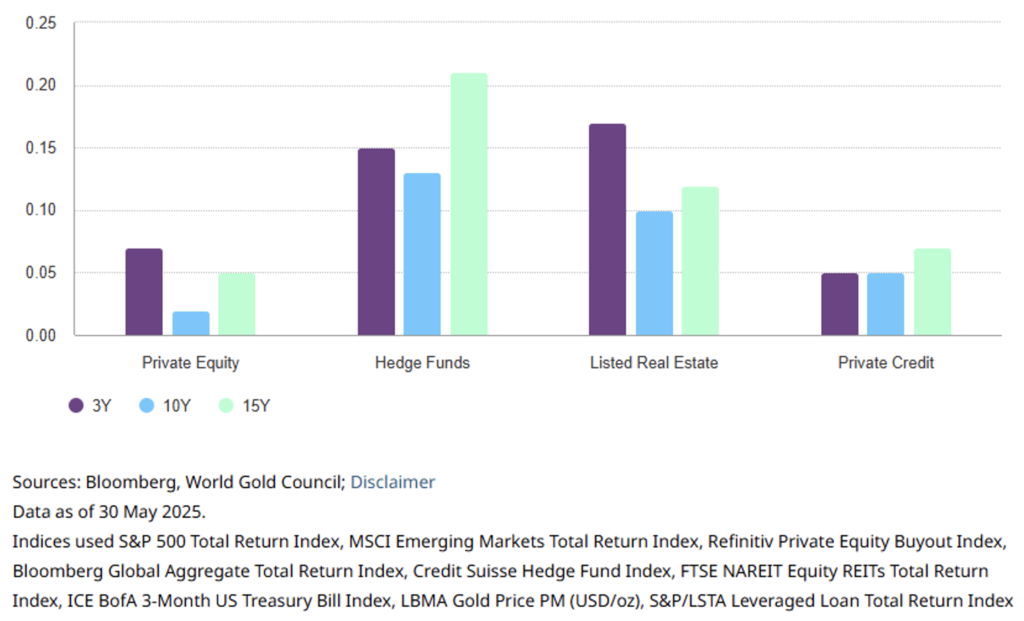

Figura 1. A correlação do ouro com os instrumentos alternativos permanece baixa ao longo do tempo.

A correlação mais acentuada — que, no entanto, não ultrapassa 0,25 — no longo prazo ocorre entre o ouro e os fundos de hedge, que por acaso são o investimento alternativo mais líquido. Mas, além disso, a razão principal para este resultado reside no facto de que CTA, global macro e trend-follower, de forma mais geral, tendem a ser compradores de ouro quando este apresenta momentum. Isso poderia muito bem explicar um coeficiente de correlação um pouco mais alto.

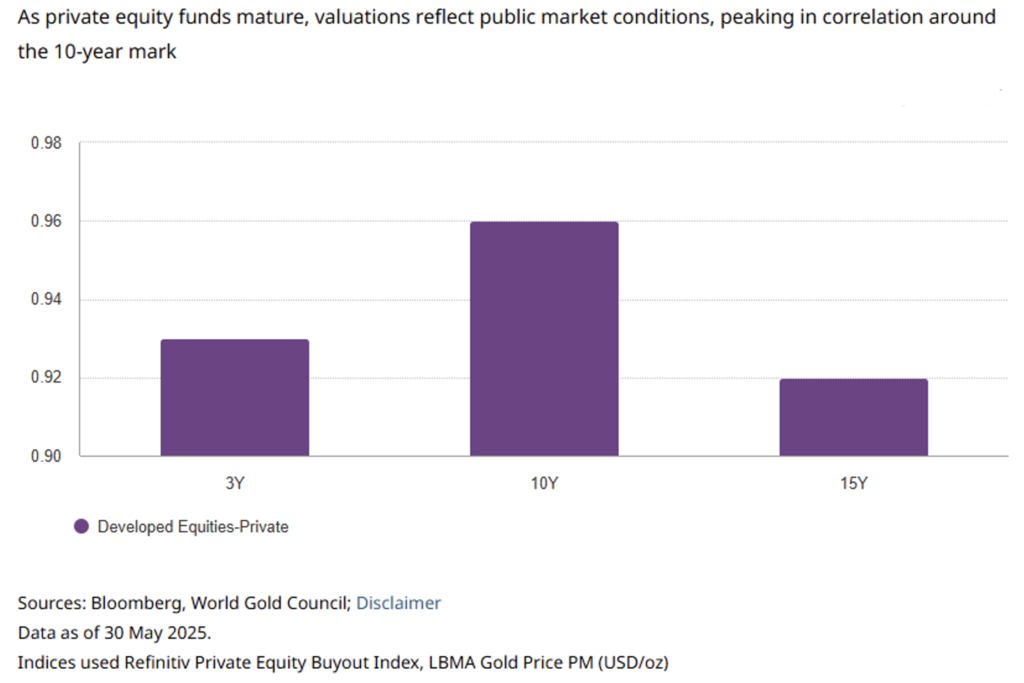

Com o private equity, por outro lado, o ouro é praticamente não correlacionado, quando – ao contrário – o private equity tende a se correlacionar de forma quase perfeita com as ações cotadas (ver Figura 2).

Figura 2. O private equity torna-se cada vez mais correlacionado com os mercados públicos ao longo do tempo.

As correlações entre ações públicas e privadas têm sido elevadas e aumentaram no médio-longo prazo devido ao ciclo de vida dos fundos. À medida que o ciclo dos fundos amadurece, as avaliações do capital privado tendem a se alinhar mais com as dos mercados públicos. As empresas subjacentes à carteira são reavaliadas com mais frequência à medida que as estratégias de saída, como as OPI, se tornam mais claras. Consequentemente, as avaliações alinham-se mais com as condições de mercado prevalecentes, impulsionando a correlação para cima por volta do décimo ano, para depois atenuar-se ligeiramente no décimo quinto ano, quando os fundos chegam ao vencimento e os ativos residuais se tornam menos sensíveis ao mercado.

Uma classe de ativos alternativa de interesse recente é a dívida privada, ou seja, estratégias de empréstimo que não se enquadram nos canais bancários tradicionais. As estratégias de dívida privada abrangem um amplo espectro, desde empréstimos garantidos sênior até dívidas oportunistas e inadimplentes, permitindo que os investidores personalizem a exposição de acordo com os objetivos de rendimento e tolerância ao risco. A desvantagem, no entanto, é a iliquidez e a reavaliação menos frequente, que podem obscurecer a volatilidade do seu valor ao longo do tempo e atenuar a volatilidade das carteiras onde estão incluídas em períodos de stress.

Esta classe de ativos ganhou importância, inicialmente num contexto de taxas de juro baixas, quando os investidores procuravam rendimentos, e mais recentemente, num contexto de mudanças regulatórias contínuas, com os bancos a reduzirem a alavancagem dos seus balanços em resposta ao Acordo de Basileia IV.

Uma carteira típica de dívida privada combina elementos de preservação de capital e melhoria do rendimento, muitas vezes através de uma combinação de empréstimos garantidos séniores e estratégias oportunistas. Quando o ouro é adicionado a uma carteira deste tipo, os rendimentos corrigidos pelo risco melhoram. O ouro funciona como reserva de liquidez e instrumento de gestão de risco, particularmente valioso durante as turbulências dos mercados de crédito, quando as coberturas tradicionais, como os títulos do Tesouro, podem ser menos fiáveis.

Enquanto o interesse dos investidores pela dívida privada continua a crescer, os desenvolvimentos no mercado mais amplo de financiamento alavancado, em particular as Obrigações de Empréstimos Colateralizados (CLO), podem oferecer uma visão prospectiva da transmissão do stress de crédito (crise de crédito) que poderá eventualmente manifestar-se nas carteiras privadas. Isso reforça a necessidade de manter reservas líquidas, como ouro, para gerir as necessidades de financiamento e os choques de carteira quando as avaliações dos ativos privados se ajustam com algum atraso. Embora os CLO e a dívida privada sejam diferentes do ponto de vista estrutural, eles compartilham uma base semelhante de mutuários. Os sinais dos CLO, como o aumento da exposição com classificação CCC ou a contração das reservas de sobrecolateralização (OC) júnior, podem servir como indicadores de alerta precoce para a deterioração da dívida.

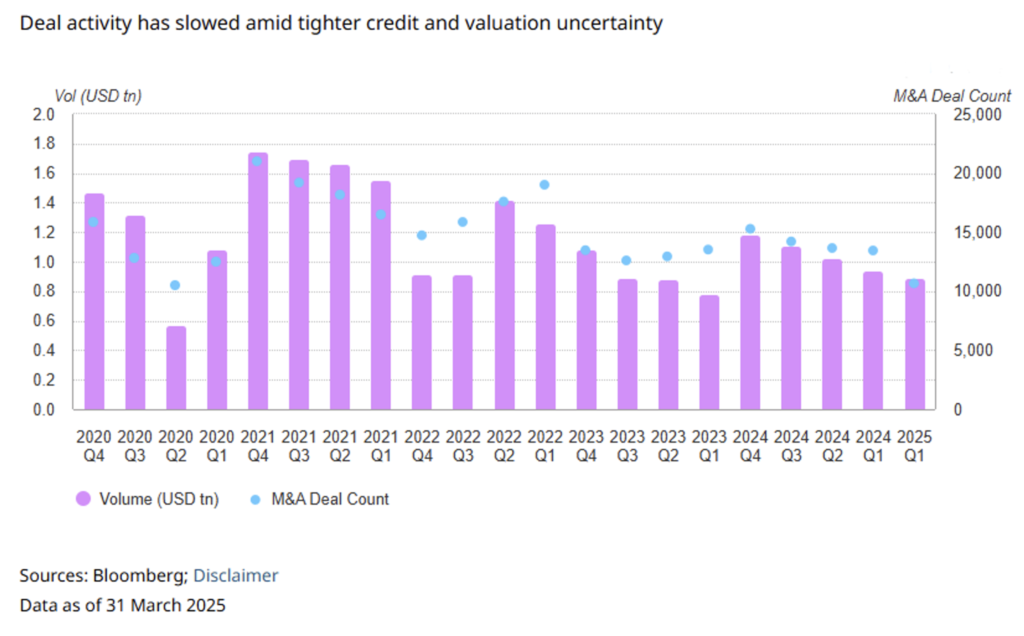

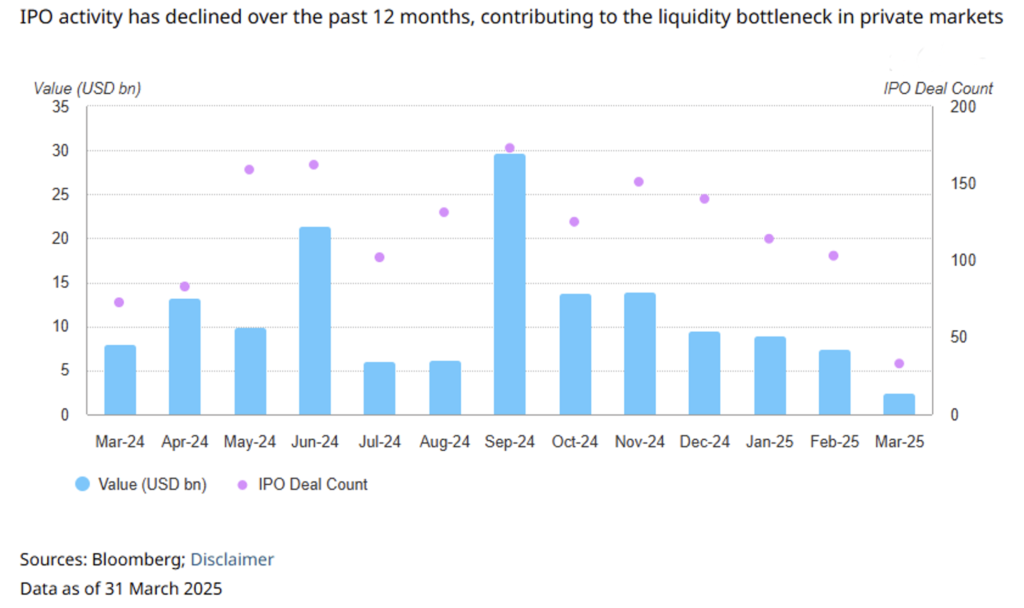

No que diz respeito ao mundo das fusões e aquisições, o ouro pode funcionar como um amortecedor num mercado que apresenta uma crise evidente. Tanto o número de operações como os volumes estão em queda. Outrora uma fonte fiável de liquidez (e rendimentos), as OPI perderam impulso, contribuindo para abrandar as saídas (ver Figuras 3 e 4).

Figura 4. Nos últimos 12 meses, registou-se um abrandamento das IPOs em termos de dinâmica de saída.

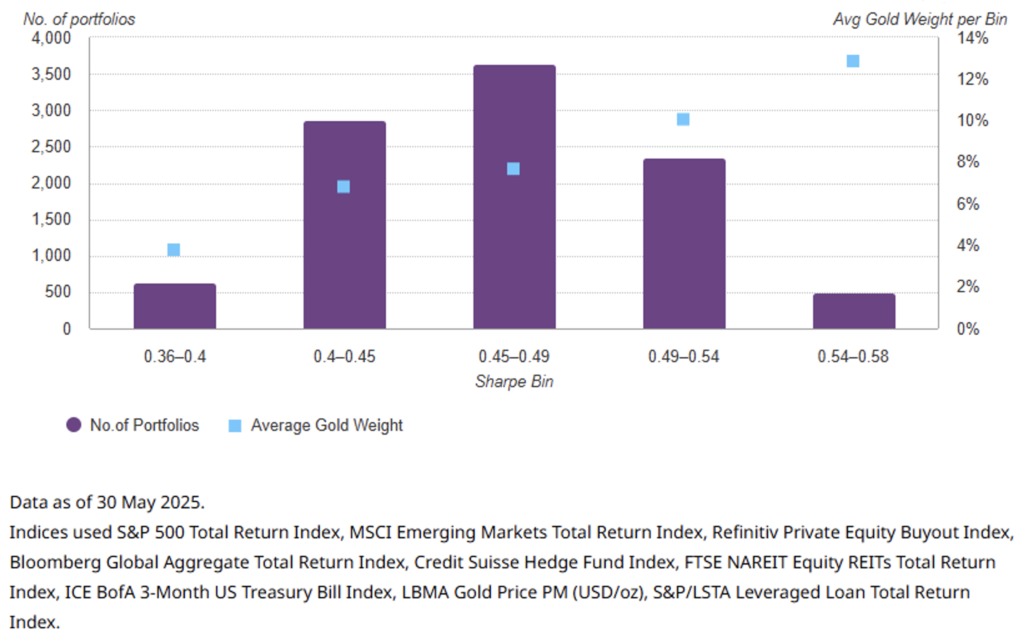

Se acrescentarmos que o ouro devidamente alocado (onde devidamente significa com pesos que variam de 5% a 8%) em uma carteira mista de ativos tradicionais e alternativos contribui para aumentar a eficiência da mesma, medida em termos de Sharpe Ratio (ver Figura 5), então concluímos que o metal amarelo é um ativo benéfico para uma carteira “diversificada”. Mas reiteramos mais uma vez: é a natureza híbrida do ouro como ativo em parte tradicional e em parte alternativo que confere esse prémio de eficiência. A menos que se queira contestar a metodologia com que foi conduzida a análise do artigo que citámos, e que nos limitámos a resumir, esperamos ter dado um contributo original capaz de destacar a motivação que consideramos mais sólida para investir no metal precioso por excelência.

Figura 5. Peso médio do ouro por faixa do índice de Sharpe.

Aviso legal

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.