Une question dont la réponse est aussi précieuse que l’or.

La réponse la plus courante à cette question est que l’or est une valeur refuge qui protège contre l’inflation. Cependant, il est facile d’objecter que l’or n’est pas un actif qui présente une forte corrélation négative avec l’inflation, de sorte que ce n’est qu’à long terme qu’il parvient à protéger la valeur réelle de la richesse, exactement comme le font les actions et l’immobilier.

Même l’argument d’une non-corrélation avec les principales classes d’actifs telles que les actions et les obligations n’est pas un argument qui repose sur des bases statistiques solides. Nous espérons avoir clarifié en quelques lignes pourquoi il est si difficile de répondre à la question que nous nous sommes posée.

Nous avons trouvé un article intéressant sur le World Gold Council qui apporte une réponse intrigante à cette question. La valeur ajoutée qu’apporte une allocation en or à un portefeuille réside dans le rôle de « passerelle » que joue cette classe d’actifs entre les investissements alternatifs et traditionnels (actions et obligations pour être clair) ou, pour reprendre la terminologie de l’article susmentionné, entre les investissements publics et privés, en entendant par publics les instruments cotés en bourse (et donc liquides) et par privés les instruments (relativement) illiquides tels que les hedge funds, le private equity et la dette privée. Une allocation en or (que ce soit par le biais d’instruments passifs ou d’un investissement en or physique) présente trois avantages : liquidité, rendement et volatilité. Si nous considérons ces trois variables comme continues dans leur domaine de définition, l’or existe dans ce continuum, non pas parce qu’il imite les actifs publics ou privés, mais parce que ses caractéristiques englobent les deux. Il se négocie avec la liquidité des marchés publics, mais se comporte avec la stabilité défensive que les investisseurs recherchent souvent dans les stratégies privées. Dans les portefeuilles qui équilibrent les allocations publiques et privées, l’or devient un trait d’union naturel. Alors que les portefeuilles sont mis à l’épreuve au cours des différents cycles, l’or fournit la force silencieuse qui maintient les fondations solides. Alors que les portefeuilles sont mis à l’épreuve au cours des différents cycles, l’or apporte la force silencieuse qui maintient les fondations solides. Cette phrase peut sembler un peu trop lyrique et trop peu prosaïque, mais elle résume bien le sens des analyses menées dans cet article et que nous allons exposer ci-dessous.

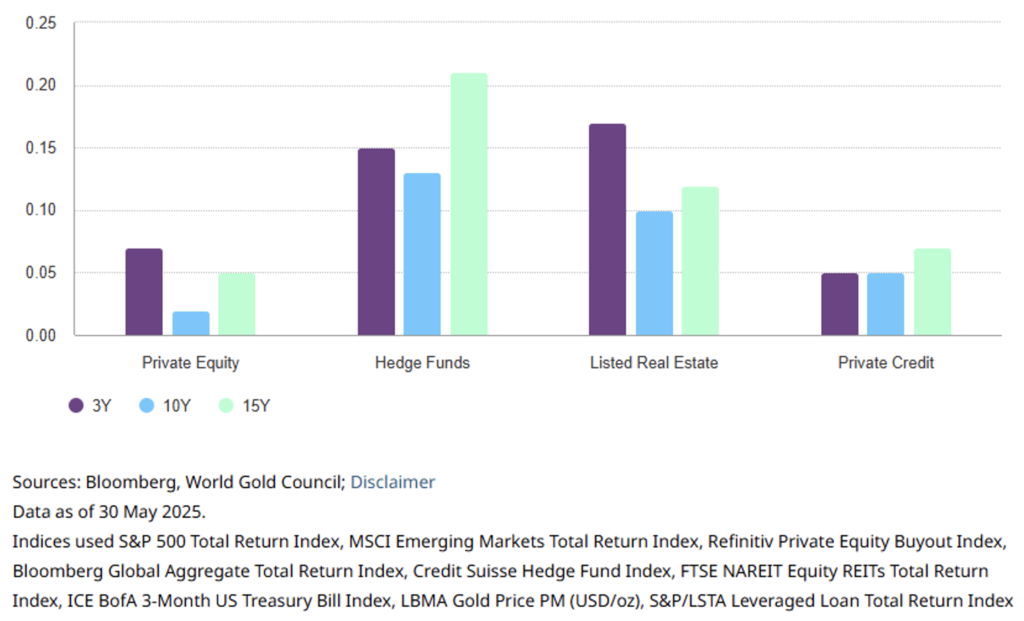

Voyons donc comment l’or interagit avec les investissements alternatifs. Commençons par les corrélations et regardons la figure 1.

Figure 1. La corrélation entre l’or et les instruments alternatifs reste faible dans le temps.

La corrélation la plus marquée – qui ne dépasse toutefois pas 0,25 – à long terme se situe entre l’or et les hedge funds, qui sont justement l’investissement alternatif le plus liquide. Mais au-delà de cela, la raison principale de ce résultat réside dans le fait que les CTA, les macro-économistes mondiaux et les suiveurs de tendance, de manière plus générale, ont tendance à acheter de l’or lorsque celui-ci affiche une dynamique. Cela pourrait bien expliquer un coefficient de corrélation un peu plus élevé.

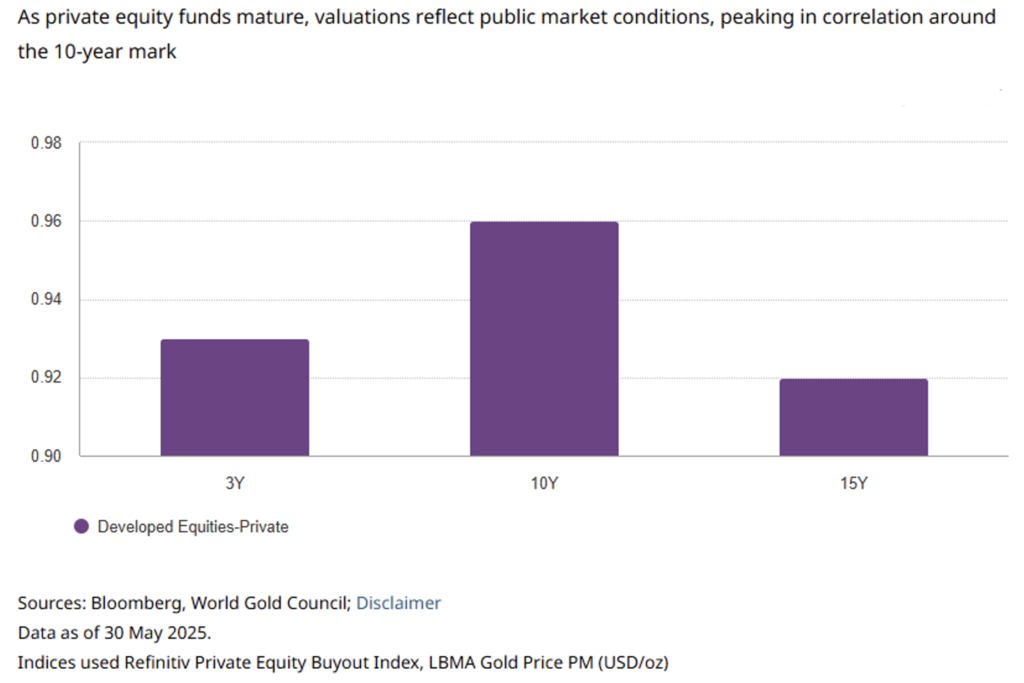

En revanche, l’or n’est pratiquement pas corrélé au capital-investissement, alors que celui-ci a tendance à être presque parfaitement corrélé aux actions cotées (voir figure 2).

Figure 2. Le capital-investissement devient de plus en plus corrélé aux marchés publics au fil du temps.

Les corrélations entre les actions publiques et privées ont été élevées et ont augmenté à moyen et long terme en raison du cycle de vie des fonds. À mesure que le cycle des fonds arrive à maturité, les valorisations du capital-investissement ont tendance à s’aligner davantage sur celles des marchés publics. Les sociétés sous-jacentes au portefeuille sont réévaluées plus fréquemment à mesure que les stratégies de sortie, telles que les introductions en bourse, deviennent plus claires. En conséquence, les évaluations s’alignent davantage sur les conditions du marché en vigueur, ce qui fait grimper la corrélation vers la dixième année, puis la fait légèrement baisser vers la quinzième année, lorsque les fonds arrivent à échéance et que les actifs résiduels deviennent moins sensibles au marché.

Une classe d’actifs alternative qui suscite depuis peu l’intérêt est la dette privée, c’est-à-dire les stratégies de prêt qui ne passent pas par les canaux bancaires traditionnels. Les stratégies de dette privée couvrent un large éventail, allant des prêts garantis de premier rang aux dettes opportunistes et en souffrance, permettant aux investisseurs de personnaliser leur exposition en fonction de leurs objectifs de rendement et de leur tolérance au risque. Le compromis réside toutefois dans l’illiquidité et la réévaluation moins fréquente, qui peuvent masquer la volatilité de leur valeur dans le temps et atténuer celle des portefeuilles dans lesquels elles sont intégrées en période de tension.

Cette classe d’actifs a pris de l’importance, d’abord dans un contexte de taux d’intérêt bas, lorsque les investisseurs recherchaient des rendements, puis plus récemment, dans un contexte d’évolutions réglementaires constantes, les banques ayant réduit l’effet de levier de leurs bilans en réponse à Bâle IV.

Un portefeuille type de dette privée combine des éléments de préservation du capital et d’amélioration du rendement, souvent grâce à une combinaison de prêts garantis de premier rang et de stratégies opportunistes. Lorsque l’or est ajouté à un portefeuille de ce type, les rendements ajustés au risque s’améliorent. L’or sert de réserve de liquidités et d’outil de gestion des risques, particulièrement précieux en période de turbulences sur les marchés du crédit, lorsque les couvertures traditionnelles, telles que les obligations d’État, peuvent être moins fiables.

Alors que l’intérêt des investisseurs pour la dette privée continue de croître, l’évolution du marché plus large du financement à effet de levier, en particulier les obligations adossées à des prêts (CLO), peut offrir une perspective sur la transmission du resserrement du crédit (crise du crédit) qui pourrait éventuellement se manifester dans les portefeuilles privés. Cela renforce la nécessité de détenir des réserves liquides, telles que l’or, afin de gérer les besoins de financement et les chocs de portefeuille lorsque les évaluations des actifs privés s’ajustent avec un certain retard. Bien que les CLO et la dette privée diffèrent d’un point de vue structurel, ils partagent une base d’emprunteurs similaire. Les signaux émis par les CLO, tels que l’augmentation de l’exposition aux notations CCC ou la contraction des réserves de surcollatéralisation (OC) junior, peuvent servir d’indicateurs précurseurs d’une détérioration de la dette.

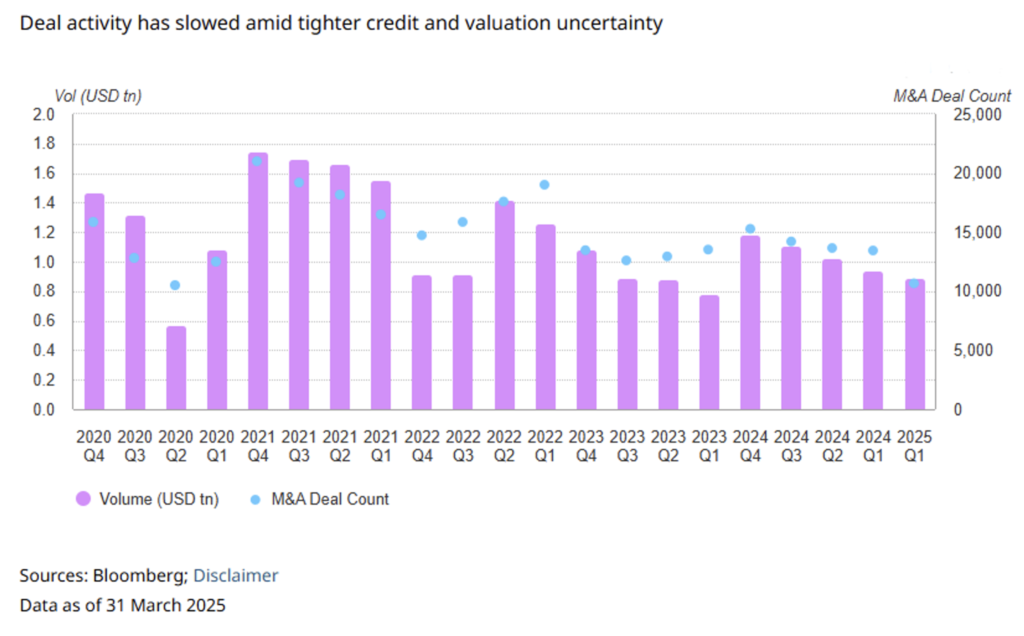

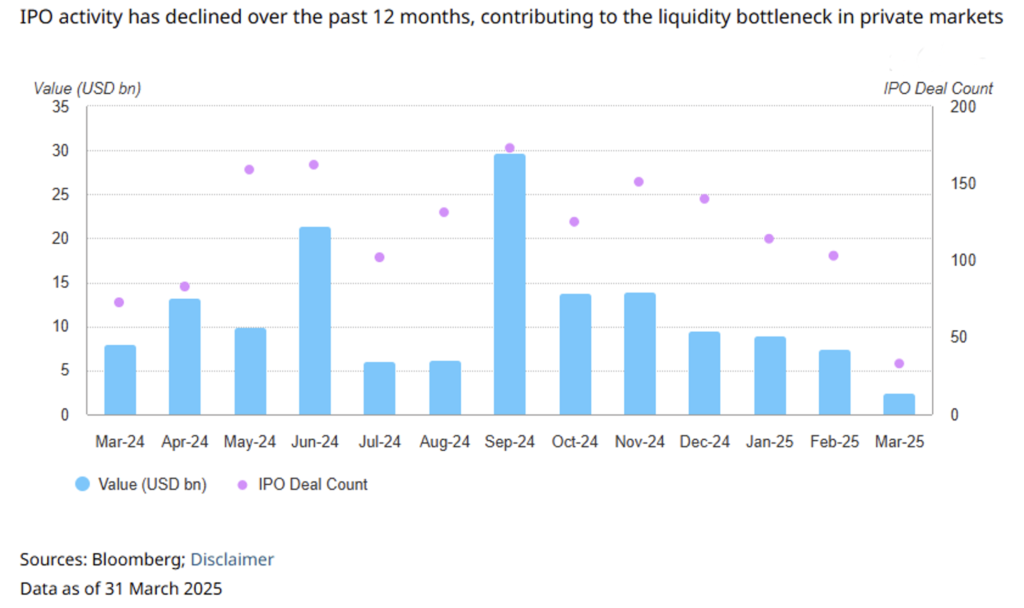

En ce qui concerne le monde des fusions-acquisitions, l’or peut servir de tampon dans un marché en crise manifeste. Le nombre d’opérations et les volumes sont en baisse. Autrefois source fiable de liquidités (et de rendements), les introductions en bourse ont perdu de leur élan, contribuant à ralentir les sorties (voir figures 3 et 4).

Figure 4. Au cours des 12 derniers mois, on a enregistré un ralentissement des introductions en bourse en termes de dynamique de sortie.

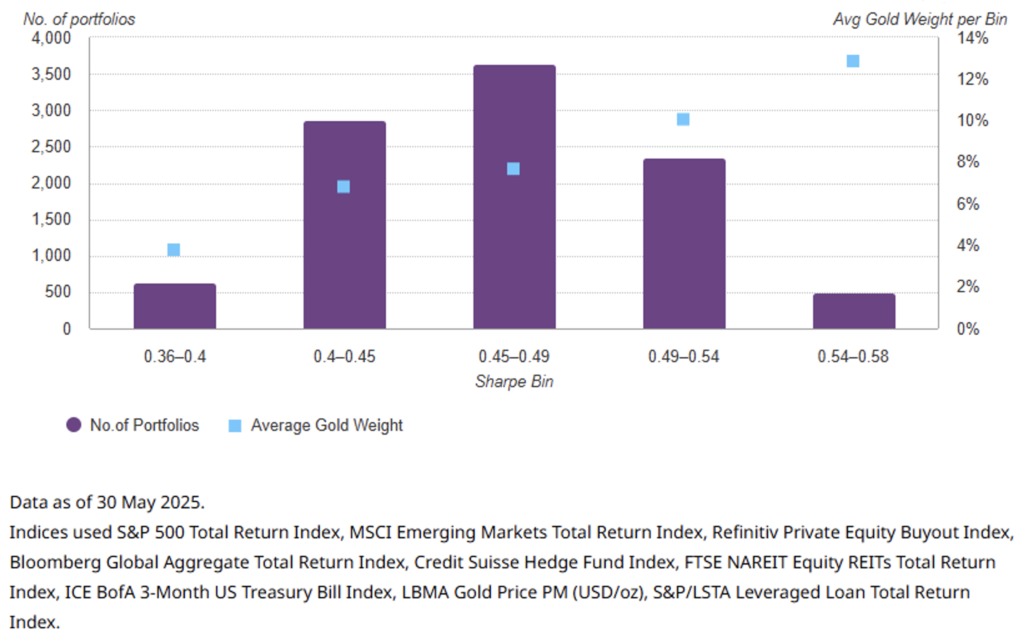

Si l’on ajoute à cela que l’or, lorsqu’il est correctement réparti (c’est-à-dire avec des pondérations comprises entre 5 % et 8 %) dans un portefeuille mixte d’actifs traditionnels et alternatifs, contribue à augmenter l’efficacité de ce dernier mesurée en termes de ratio de Sharpe (voir figure 5), on peut alors conclure que le métal jaune est un actif bénéfique pour un portefeuille « diversifié ». Mais nous le répétons encore une fois : c’est la nature hybride de l’or, à la fois actif traditionnel et alternatif, qui lui confère cet avantage en termes d’efficacité. À moins que l’on ne conteste la méthodologie utilisée pour mener l’analyse de l’article que nous avons cité et que nous nous sommes contentés de résumer, nous espérons avoir apporté une contribution originale capable de mettre en évidence la motivation que nous considérons comme la plus solide pour investir dans le métal précieux par excellence.

Figure 5. Poids moyen de l’or par tranche d’indice de Sharpe.

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.