“O que dizes Jacob, a próxima bolha será verde?” É uma das frases finais do filme Wall Street – O Dinheiro Nunca Dorme. Desde a última grande crise financeira de 2008-2011, muitos têm tentado prever a próxima bolha e, como sempre, ninguém consegue essa tarefa assustadora. Isto deve-se ao facto de não ser possível – a nível científico – dar uma definição precisa de uma bolha especulativa e, consequentemente, do “rebentamento” da própria bolha. Se não se pode definir, também não se pode medir, como é óbvio. Os economistas neoclássicos, que assumem a racionalidade absoluta dos agentes económicos como premissa para as suas escolhas, descrevem as bolhas financeiras como uma “violação” do pressuposto básico da racionalidade perfeita. Por outro lado, encontramos os defensores das finanças comportamentais que, de alguma forma, argumentam que as bolhas são fisiológicas porque os investidores são afectados por uma série de distorções cognitivas que levam a avaliações exageradas do valor dos activos financeiros (e não apenas das acções) que resultam em subidas acentuadas de preços seguidas de um súbito colapso dos preços.

No final, quando se formam bolhas, todos beneficiam, e não apenas os iniciados. Mesmo as autoridades governamentais e os reguladores não vêem motivos de preocupação, a não ser que a inflação dispare: o que normalmente nunca acontece. De resto, quando as coisas correm bem, em média, os principais indicadores macroeconómicos (desemprego, défices orçamentais, receitas fiscais) revelam métricas saudáveis ou, pelo menos, não preocupantes e, de um ponto de vista político, isso aumenta o consenso das forças políticas no governo: então, porquê preocupar-se? Os problemas surgem quando, por alguma razão, os preços dos activos financeiros caem e, olhando para a situação em retrospetiva, nos apercebemos de que certas avaliações eram anormais, se não absurdas. Mas o que é que provoca um colapso dos preços? Provavelmente, uma percentagem demasiado elevada de crédito ao consumo que não é útil para o crescimento do PIB: quando se torna insustentável, surgem os incumprimentos e começa um efeito de bola de neve. Foi o que aconteceu durante a crise do subprime, mas também durante a bolha da Internet que rebentou no início do novo milénio, quando as empresas sem activos, sobrevalorizadas e endividadas, não conseguiram fazer face ao peso da dívida.

Perguntamos agora por que razão os investimentos verdes deveriam conduzir a uma bolha especulativa. Há basicamente dois factos que poderiam ter alimentado avaliações inflacionadas, prodrómicas de um colapso súbito:

1. Investimentos verdes e de transição energética

2. Os custos das catástrofes ambientais (furacões, inundações, vagas de calor, etc.).

O primeiro caso tem origem em investimentos em tecnologias relacionadas com os combustíveis fósseis (e dívida associada) que podem tornar-se problemáticos quando as orientações de descarbonização se tornarem – a pedido dos Estados – cada vez mais rigorosas, minando o valor dos investimentos em combustíveis fósseis, desencadeando uma possível crise com origem precisamente no sector do “carbono”.

O segundo cenário, por outro lado, está diretamente relacionado com o valor do imobiliário em zonas sujeitas a “choques climáticos” e, em particular, com o custo dos seguros. Não existe um cenário único que mostre exatamente como os custos dos seguros imobiliários podem conduzir a uma perturbação financeira induzida pelo clima, pelo que vamos tentar delinear um, aquele que consideramos mais provável. De uma perspetiva inevitavelmente global, começa com o aumento dos prémios para as propriedades localizadas em áreas de risco até que as seguradoras se retirem dessas áreas abandonadas devido à falta de rentabilidade da oferta de cobertura de seguro. Os proprietários enfrentarão, num primeiro momento, o aumento dos prémios e, num segundo momento, a impossibilidade de renovar a sua cobertura de seguro, enquanto as seguradoras enfrentarão uma onda incessante de incêndios, tempestades e furacões. Os governos tentarão colmatar as lacunas com planos de seguro de último recurso. Mas estes planos custam geralmente mais e cobrem menos, criando uma nova e arrepiante realidade para milhares de proprietários de casas. O valor da casa de família, que tinha aumentado ano após ano, vai começar a diminuir. O contágio propagar-se-á porque o seguro será exigido para obter um crédito hipotecário, pelo que, à medida que a cobertura do património for enfraquecendo, o crédito bancário será também restringido, se não mesmo eliminado. Cidade após cidade, as pessoas encontrar-se-ão a viver em casas que valerão menos do que pagaram por elas. Cada pagamento mensal da hipoteca parecerá uma troca de dinheiro bom por dinheiro mau.

Numa estranha reminiscência da turbulência financeira do passado, os incumprimentos hipotecários começarão a aumentar, juntamente com as execuções hipotecárias e – nos EUA – os incumprimentos com os cartões de crédito. Mas desta vez será diferente. Ao contrário de outras catástrofes financeiras, desta vez a causa principal não será financeira, mas sim física, e não se sabe ao certo como irá terminar.

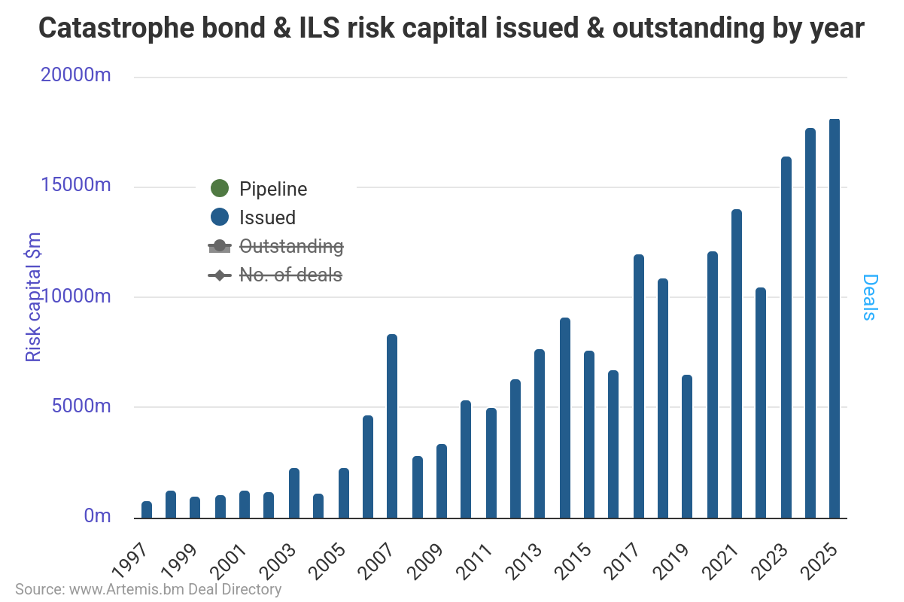

A corroborar estes cenários estão os dados sobre as emissões de obrigações CAT (ver Figura 1): uma forma de resseguro, através da qual as seguradoras efectuam pagamentos aos investidores para assumirem parte do risco de acontecimentos como as condições meteorológicas extremas. Se ocorrer uma catástrofe, os detentores de obrigações podem perder o seu dinheiro; caso contrário, beneficiam de rendimentos muito atractivos em comparação com as obrigações tradicionais e, acima de tudo, não correlacionados com os rendimentos dos activos financeiros (ver Figuras 2a e 2b). Estas obrigações são a componente de um cabaz de riscos segurados (excluindo o risco de vida dos indivíduos) que é vendido aos investidores sob a forma de um produto financeiro denominado ILS (Insurance-Linked Securities). Trataremos destes produtos num ou mais artigos específicos. Para já, gostaríamos de chamar a atenção para o facto de que, à semelhança dos CDO (Colletarilised Debt Obligation), que empacotavam hipotecas de qualidade variável (incluindo o lixo, o infame “subprime”) transferindo o risco de incumprimento para o investidor, com os ILS estamos a assistir a uma transferência do risco de catástrofe; mas a substância não muda: estamos a falar de dívida que não produz PIB e, portanto, um prenúncio de funcionar como detonador de uma crise financeira.

Figura 1: Emissão de obrigações CAT por ano.

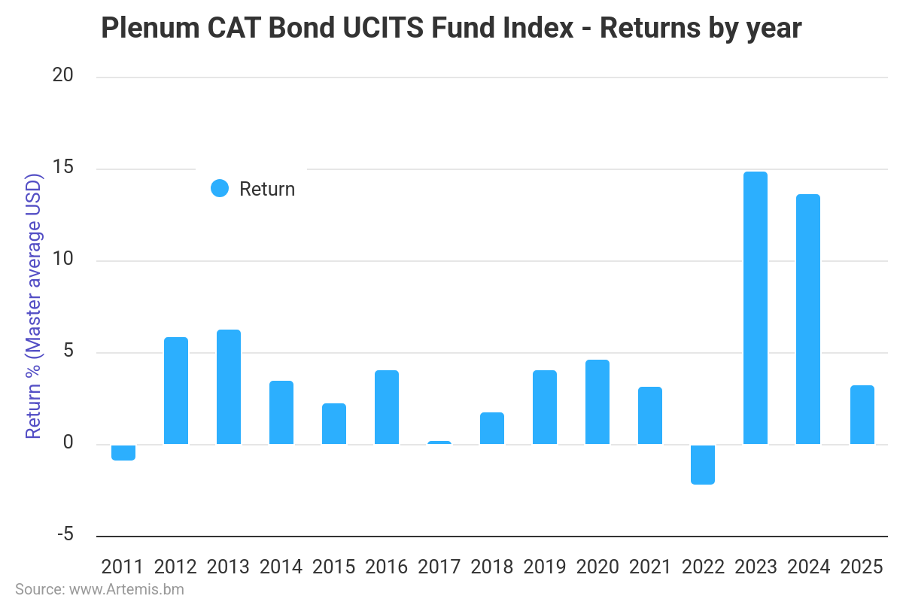

Figura 2a. Rendimento anual das obrigações CAT que constituem o índice subjacente de um fundo OICVM.

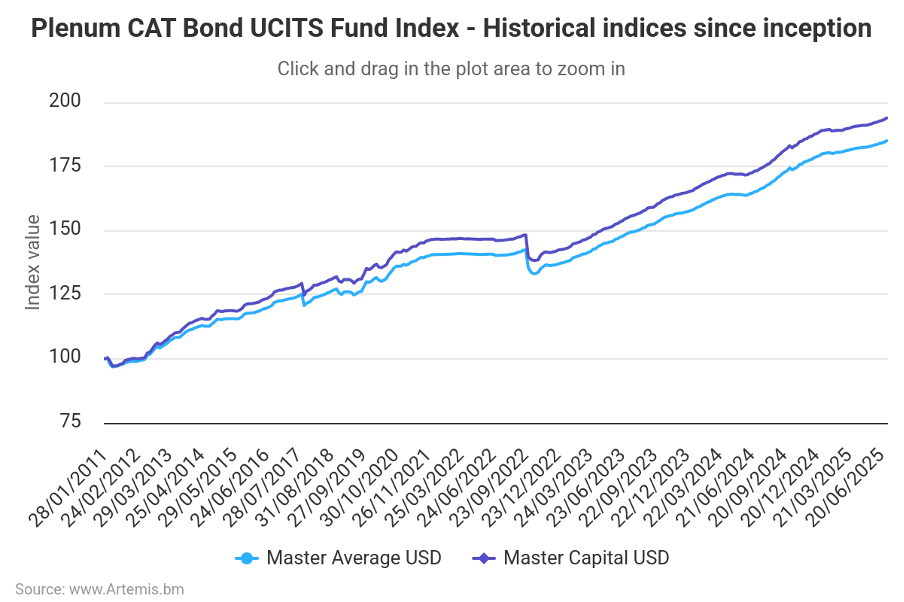

Figura 2b. Desempenho histórico do índice de obrigações CAT subjacente a um fundo OICVM.

Salientamos igualmente que os dois não estão necessariamente desligados. Infelizmente, podem constituir as duas componentes que se auto-alimentam de uma única espiral de crise: acontecimentos extremos levarão os governos a adotar políticas de transição cada vez mais rigorosas e estritas, o que, por sua vez, exacerbará os riscos de transição.

Como tentámos argumentar no nosso incipit, é difícil saber se estamos ou não numa bolha financeira de qualquer natureza. Na nossa opinião, o cenário das alterações climáticas, indissociável da transição ecológica, tem mérito. É certo que, para que uma análise faça algum sentido, é necessário limpar o campo do negacionismo absurdo que está agora a permear as instituições americanas (desde o Federal Insurance Office até à Fed) e que condicionará as suas escolhas e posicionamento no futuro próximo.

Aviso Legal

Este post expressa a opinião pessoal dos funcionários da Custodia Wealth Management que o escreveram. Não constitui um conselho ou recomendação de investimento, nem deve ser considerado como um convite à negociação de instrumentos financeiros.