Malgré les récentes performances étonnantes du métal jaune, nous voulons essayer de comprendre pourquoi l’or pourrait continuer à augmenter, au moins pour une année supplémentaire. Nous avons fourni quelques données sur le marché de l’or dans notre rapport approfondi du 9 mai. Dans ce rapport, nous voulons essayer de comprendre les tendances, au moins à court terme, du prix du métal précieux par excellence.

Le fait incontestable est que les banques centrales ont accumulé d’importantes réserves d’or depuis l’invasion russe de l’Ukraine, portant le stock mondial à environ 37.000 tonnes, soit un peu moins que celui enregistré en 1965 au plus fort du régime de Bretton Woods (source : Banque centrale européenne). Les réserves des banques centrales considèrent désormais l’or comme la deuxième allocation la plus importante après le dollar américain, dépassant, bien que légèrement, celle en euros. Cette accumulation est probablement la principale raison de la hausse du prix de l’or (doublé en un an).

À l’origine de ces choix se trouve certainement le facteur géopolitique déterminé par les inquiétants fronts de guerre ouverte qui ont entraîné une méfiance croissante à l’égard du billet vert en faveur du métal jaune.

En effet, hormis les inconvénients évidents de l’actif « or », imputables au fait qu’il ne produit pas d’intérêts, mais au contraire des coûts (stockage et transport), les avantages qu’il offre l’emportent largement sur les inconvénients : liquidité, absence de risque de contrepartie et d’insolvabilité (lorsqu’on le détient soi-même, bien sûr), protection contre l’inflation (de moins en moins pertinente, à vrai dire), mais surtout – de plus en plus importante – protection contre les sanctions internationales telles que le gel des avoirs financiers ou l’exclusion des systèmes de paiement internationaux. Cela expliquerait également pourquoi, parmi les pays qui ont le plus augmenté leurs réserves d’or au cours de l’année écoulée, figurent ceux qui gravitent dans l’orbite russe, comme l’Inde et la Chine (voir le graphique de gauche, où les barres vertes illustrent l’augmentation des tonnes d’or accumulées au cours de l’année 2024).

Si l’on ajoute à cette situation des politiques américaines résolument inquiétantes (comme les fameux tarifs douaniers), on ne peut s’étonner de la perte de confiance dans le dollar au profit d’un actif financier qui a toujours été à la base des systèmes monétaires internationaux.

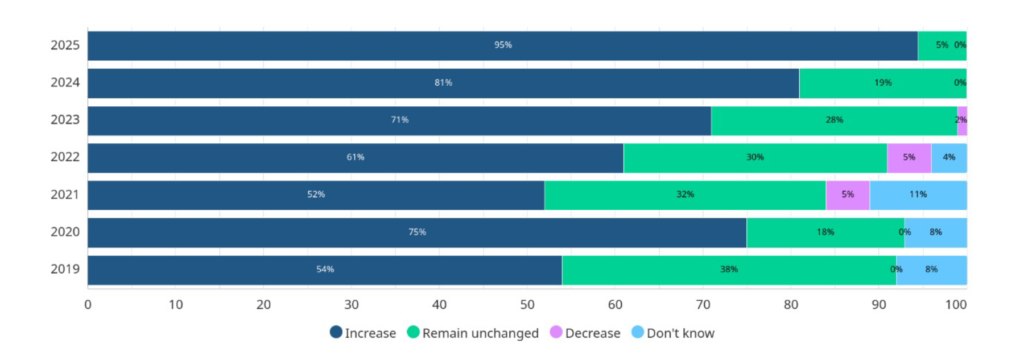

Dans une récente enquête du Conseil mondial de l’or (CMO), 95 % des personnes interrogées prévoyaient une augmentation des réserves d’or des banques centrales mondiales au cours des 12 prochains mois (voir figure 1) et 75 % supposent une diminution des avoirs en dollars des banques centrales dans les cinq prochaines années. Reste à savoir vers quelle nouvelle réserve de valeur (car il y a aussi les crypto-monnaies, et le bitcoin en particulier – du moins à ce jour).

Figure 1. Comment pensez-vous que les réserves d’or des banques centrales du monde entier vont évoluer au cours des 12 prochains mois ? Enquête du WGC.

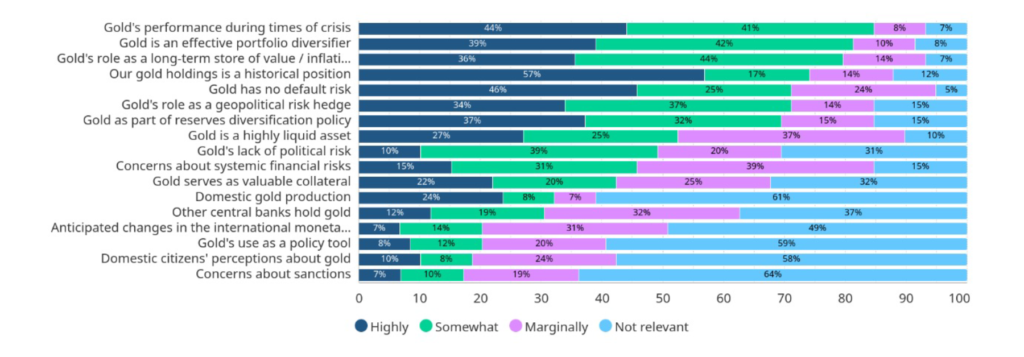

Parmi les raisons les plus importantes de détenir de l’or, l’enquête du WGC elle-même rapporte les réponses suivantes (voir figure 2) :

Figure 2. Quelle est l’importance des facteurs suivants dans la décision de votre organisation de détenir de l’or ? Enquête du WGC.

Enfin, nous voyons un signal qui, à notre avis, est sans équivoque : l’appel lancé aux pays importants, tant d’un point de vue économique qu’en termes de réserves d’or détenues, pour qu’ils rapatrient l’or détenu à l’étranger, en particulier aux États-Unis où New York est, avec Londres, le plus grand centre de stockage et d’échange de métaux précieux au monde. Il s’agit de pays comme l’Allemagne et l’Italie, qui sont respectivement les deuxième et troisième détenteurs de réserves d’or dans le monde. Accumulé au fil des décennies, le stockage de l’or par les autorités monétaires de ces deux pays (mais c’est aussi le cas pour les autres) a été diversifié dans différents lieux, précisément pour atténuer le risque de concentration qui pourrait faciliter les pratiques de détournement ou de pillage à la suite, par exemple, de conflits : pendant la guerre froide, le coffre-fort américain s’est avéré être le plus sûr et le plus fiable au monde. Quelques mois d’une politique « extravagante » de la part de l’exécutif à la bannière étoilée ont sapé sa réputation de « coffre-fort » (voir figures 3 et 4). Mais sur ce point, attendons que les transferts aient effectivement lieu avant de tirer des conclusions fondées.

Figure 3. Réserves d’or (en tonnes) des principales banques centrales du monde.

Figure 4. Réserves d’or (tonnes métriques) de la Bundesbank différenciées par site de stockage.

Clause de non-responsabilité

Ce billet exprime l’opinion personnelle des employés de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas d’un conseil ou d’une recommandation d’investissement, d’un conseil personnalisé et ne doit pas être considéré comme une invitation à négocier des instruments financiers.