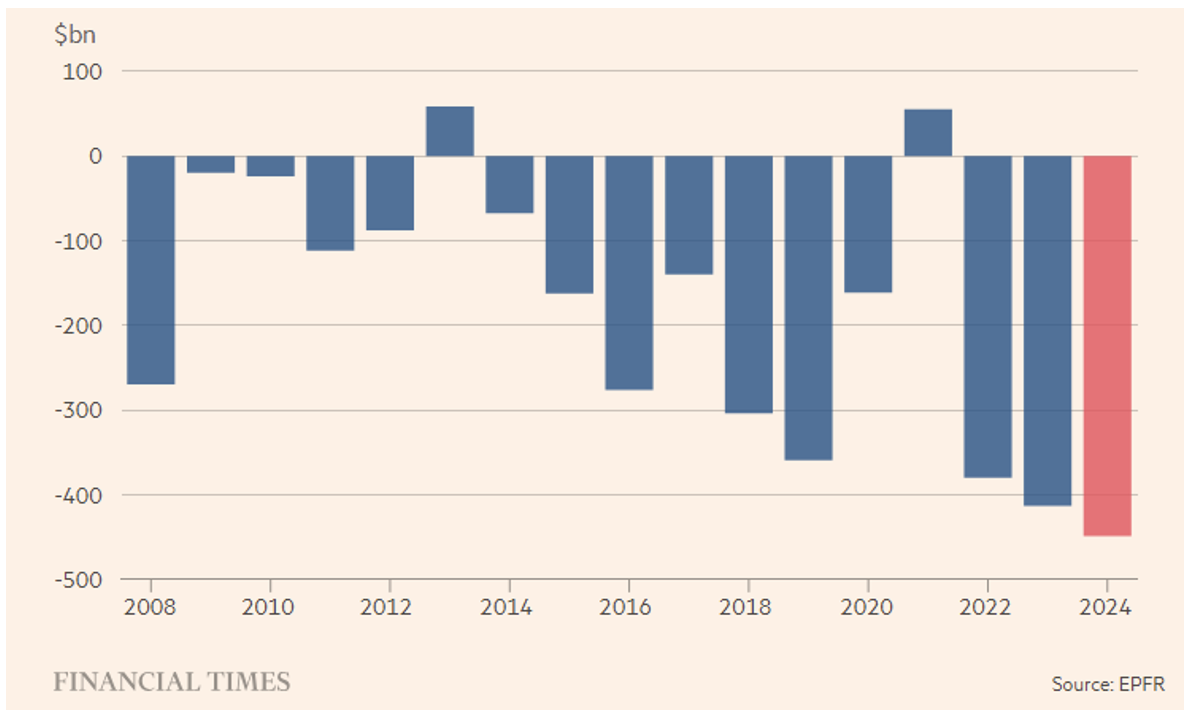

O FT de hoje traz um artigo que não surpreende e não causa espanto algum, exceto pelo fato de indicar um novo recorde, e geralmente um novo recorde é sempre digno de nota. Referimo-nos à hemorragia de capitais que deixaram a indústria de fundos ativos (ou mutual funds), focada em stock picking, que neste ano totalizou 450 bilhões de dólares.

Quem recolheu parte dessa liquidez? Obviamente a indústria de fundos passivos em primeiro lugar. O artigo foca-se na diferença geracional: os fundos ativos irão desaparecer com a sucessão de gerações mais jovens que, em relação às mais velhas, têm maior familiaridade com os index trackers. Para seguir essa tendência, muitas gestoras estão, com sucesso, embalando suas estratégias ativas em contêineres tipicamente pensados para estratégias passivas, como os ETFs.

Para nós, isso parece um contrassenso ou, se preferirem, uma maquiagem. Não devemos esquecer que os ETFs são cotados em bolsa e sujeitos a negociações intradiárias. Isso permite que os arbitradores eliminem eventuais discrepâncias entre o preço de um ETF e o valor de sua carteira. Esse benefício seria desejável também para os ETFs ativos, mas implica total transparência (inclusive em tempo real) da carteira, o que torna perfeitamente replicável o alpha do gestor. Para evitar isso, a SEC permitiu que os ETFs ativos fossem menos transparentes do que seus “primos” passivos. Além da menor transparência, há custos mais elevados na gestão de um ETF ativo. Mesmo supondo que não sejam cobradas comissões de performance (normalmente aplicadas quando se fala em gerar alpha), as comissões de gestão são significativamente mais altas em comparação com os ETFs passivos. Mas então, qual é a diferença em relação a um fundo ativo comum? A cotação em bolsa? Bem, isso também pode ser feito com fundos ativos!

Por fim, uma consideração de caráter mais teórico. Os trackers prosperaram com base em uma simples consideração: no longo prazo, os mercados (acionários) são eficientes, revelando-se, portanto, impossível superá-los com stock picking: mais vale apostar na construção de uma carteira bem diversificada, eliminando o risco sistemático e controlando o risco idiossincrático. E se um gestor de carteiras for realmente tão bom a ponto de superar consistentemente o benchmark no médio/longo prazo, então ele é um excelente candidato para gerir um hedge fund de long/short equity.

Se tudo isso for verdade, por que um ETF ativo deveria superar o benchmark? E escapar da “lei” da eficiência dos mercados?

Para nós, os ETFs ativos não parecem uma grande inovação. Pelo contrário, a possibilidade subjacente que oferecem de reduzir as comissões da gestão ativa corre o risco de desvalorizar essa atividade, contribuindo para sua implosão. Se os mercados fossem realmente eficientes, qualquer forma de gestão ativa não faria sentido.

Em vez disso, destacamos uma nova perspectiva que surgiu nos Estados Unidos e que, esperançosamente, se difundirá também na Europa no médio prazo: o direct indexing. Esta sim, sentimos que é uma inovação! Em poucas palavras, consiste em criar seu próprio index tracker “em casa”, implementando-o diretamente na Conta Pessoal. Mas como isso é possível?

Os custos de transação, a complexidade da replicação e do rebalanceamento em índices com muitos componentes, para citar apenas alguns problemas, tornam, sem dúvida, mais eficiente investir em fundos passivos. A novidade é que muitos corretores são hoje capazes de oferecer negociação eletrônica de ações líquidas com custo zero, além da possibilidade de adquirir frações de uma ação, o que permite a replicação perfeita de qualquer índice, mesmo para carteiras de pequeno porte.

Se a isso somarmos o fornecimento gratuito de softwares capazes de calcular em tempo real o peso percentual de cada componente de um índice e oferecer investimentos e rebalanceamentos automatizados, visando minimizar o tracking error, teremos dado ao investidor a possibilidade de criar seu próprio index tracker. Não só isso! Ele também pode personalizá-lo, por exemplo, subponderando alguns setores (ou títulos) e sobreponderando outros. Dessa forma, é possível gerar alpha “em casa”. Verdadeiro em linha teórica, mas, na prática, é preciso saber fazê-lo.

Disclaimer: O presente artigo expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, de consultoria personalizada e não deve ser considerado como convite para realizar transações em instrumentos financeiros.