Quando falamos de carbon credit surge sempre uma inexplicável confusão. O carbon (ou climate) credit é uma autorização para poluir (até um certo limite) que uma autoridade estatal concede (todos os anos) a grandes empresas altamente poluentes (como produtores de metais, companhias aéreas, instalações químicas, etc.).

E aqui, pela primeira vez, a Europa e sua destacada propensão à regulamentação contribuíram para criar o maior mercado de carbon credit do mundo (EU Emissions Trading System – EU ETS). Segundo a Sparkchange, trata-se de um mercado que movimenta em média 2 bilhões de euros por dia, abrange mais de 13 mil empresas poluentes (responsáveis por cerca de 40% das emissões de gases de efeito estufa na Europa) e cobre cerca de 1,2 bilhão de toneladas de CO2 emitidas na atmosfera.

Mas vejamos como funciona. Desde 2005, cada país europeu é obrigado a emitir um certo número de certificados (as European Allowance – EUA) todos os anos, que são registrados em um cadastro específico mantido por cada estado-membro. Cada certificado é praticamente um direito de poluir, ou seja, de liberar uma tonelada de CO2 (equivalente, pois não é só o CO2 que é um gás de efeito estufa) na atmosfera em decorrência do próprio processo produtivo. Esses certificados são concedidos gratuitamente a algumas empresas ou adquiridos em leilões; os leilões ocorrem em bolsas especializadas como a EEX ou ICE. Cada tonelada de CO2 emitida implica a “destruição” de um certificado em posse da empresa poluente (na prática, ele é cancelado do registro). O saldo de certificados emitidos pode ser utilizado no ano seguinte ou ser vendido (além das exchanges, existem também canais bancários para negociar esses certificados). Por outro lado, uma vez esgotado o orçamento de certificados, emissões adicionais geram para o poluidor uma multa de €100 por tonelada em excesso, além da perda do número correspondente de EUA emitidos no ano seguinte. Esse sistema é conhecido como “cap-and-trade” e visa reduzir as emissões de EUA a cada ano (cap), com dois objetivos: reduzir em 55% os gases de efeito estufa até 2030 e alcançar zero emissões até 2050.

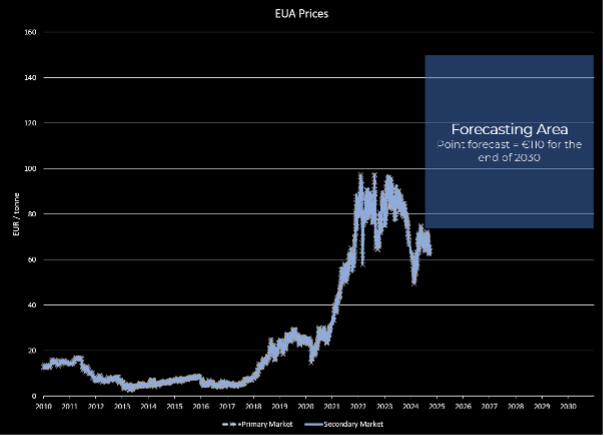

O que nos interessa – do nosso ponto de vista – é a negociação desses títulos, que origina preços altamente voláteis; veja o gráfico abaixo para o mercado primário (bolsa) e o secundário (bancos).

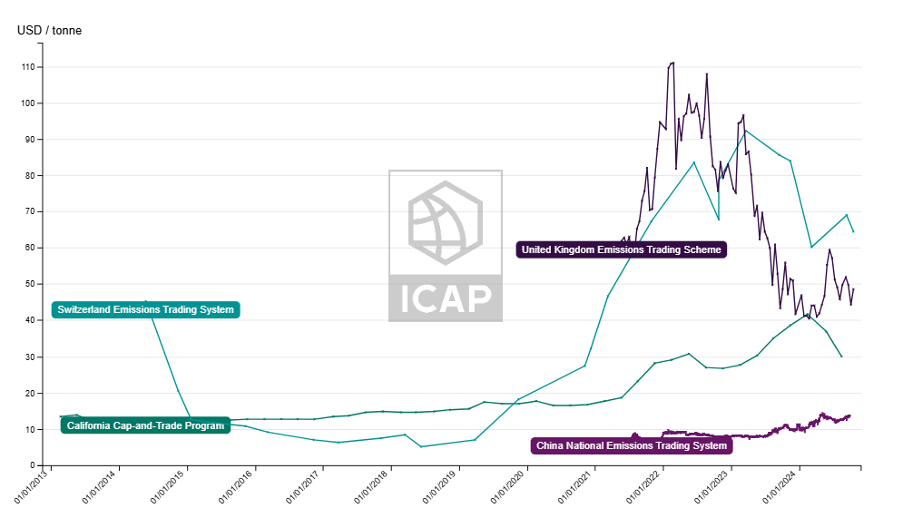

A coincidência quase perfeita entre os preços do primário e do secundário indica a ausência de arbitragens e é, portanto, sinônimo de mercado eficiente. Para dar uma ideia do porquê o mercado europeu é o maior mercado de carbon credit do mundo, apresentamos também o gráfico a seguir, que ilustra o desempenho desses instrumentos em outros mercados.

Enquadrar esses instrumentos em uma asset class padrão é muito difícil. Considerá-los uma commodity parece um pouco forçado: a poluição não nos parece uma commodity digna de ser produzida. Trata-se, sem dúvida, de uma nova asset class, cujos preços dependem de determinantes macroeconômicas, como o nível de produção (inclusive a de energia renovável, que, porém, atua de forma decrescente), de fatores climáticos, como a temperatura, ou de fatores contingentes, como guerras ou pandemias. Certamente, cenários verossímeis de aumento da demanda por energia (em parte determinada também pela expansão dos datacenters) levam muitos operadores a formular previsões de preço entre 110 e 150 euros por tonelada até 2030.

Este é evidentemente um mercado “mandatory”, ao qual se associam mercados “voluntary”, com diferentes tipos de instrumentos (sobre os quais falaremos em um próximo post), que apresentam problemáticas peculiares e riscos ainda mais elevados. A boa notícia, no entanto, é que existem produtos ativos e passivos sobre os EUA ou derivados (futuros e opções) com EUA como subjacentes, que permitem cobrir as posições longas de certificados.

Disclaimer: Este artigo expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o elaboraram. Não se trata de conselhos ou recomendações de investimento, de consultoria personalizada e não deve ser considerado como convite para realizar transações com instrumentos financeiros.