Lorsque nous parlons de crédits carbone, une confusion inexplicable surgit toujours. Un crédit carbone (ou climatique) est une autorisation de polluer (jusqu’à une certaine limite) accordée chaque année par une autorité étatique aux grandes entreprises fortement polluantes (comme les producteurs de métaux, les compagnies aériennes, les usines chimiques, etc.).

Et ici, pour une fois, l’Europe et sa forte propension à réglementer ont contribué à créer le plus grand marché de crédits carbone au monde (EU Emissions Trading System – EU ETS). Selon Sparkchange, ce marché échange en moyenne 2 milliards d’euros par jour, concerne plus de 13 000 entreprises polluantes (responsables d’environ 40 % des émissions de gaz à effet de serre en Europe) et couvre environ 1,2 milliard de tonnes de CO2 émises dans l’atmosphère.

Voyons comment cela fonctionne. Depuis 2005, chaque pays européen est tenu d’émettre un certain nombre de certificats (les European Allowance – EUA) chaque année, qui sont inscrits dans un registre spécifique tenu par chaque État membre. Chaque certificat représente un droit à polluer, c’est-à-dire à émettre une tonne de CO2 (équivalent, car d’autres gaz sont aussi des gaz à effet de serre) dans l’atmosphère en raison de son processus de production. Ces certificats sont soit attribués gratuitement à certaines entreprises, soit achetés aux enchères, qui se déroulent sur des bourses spécialisées comme EEX ou ICE. Chaque tonne de CO2 émise entraîne la « destruction » d’un certificat détenu par l’entreprise polluante (il est en pratique supprimé du registre). Les certificats restants peuvent être utilisés l’année suivante ou être vendus (outre les échanges, il existe également des canaux bancaires pour échanger ces certificats). À l’inverse, une fois le budget de certificats épuisé, toute émission supplémentaire entraîne une amende de 100 € par tonne excédentaire et la perte du nombre correspondant d’EUA attribués l’année suivante. Ce système est connu sous le nom de « cap-and-trade » et vise à réduire chaque année les émissions d’EUA (cap) afin d’atteindre deux objectifs : une réduction de 55 % des gaz à effet de serre d’ici 2030 et zéro émission nette d’ici 2050.

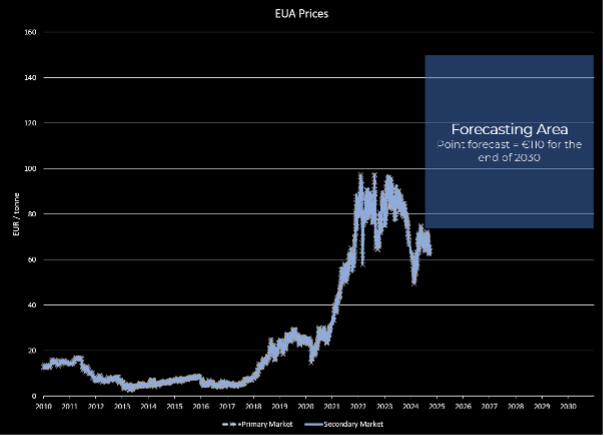

Ce qui nous intéresse – de notre point de vue – c’est la négociation de ces titres, qui génère des prix très volatils ; voir le graphique ci-dessous pour le marché primaire (bourse) et le marché secondaire (banques).

L’adéquation presque parfaite entre les prix du primaire et du secondaire indique l’absence d’arbitrages et est donc synonyme d’un marché efficace.

Il est difficile de classer ces instruments dans une classe d’actifs standard. Les considérer comme une commodité semble quelque peu exagéré : la pollution ne nous semble pas être une commodité digne d’être produite. Il s’agit indéniablement d’une nouvelle classe d’actifs dont les prix dépendent de facteurs macroéconomiques tels que le niveau de production (y compris celle des énergies renouvelables, qui agit cependant de manière décroissante), des facteurs climatiques comme la température, ou de facteurs conjoncturels comme les guerres ou les pandémies. Des scénarios plausibles d’augmentation de la demande énergétique (en partie due à l’expansion des centres de données) poussent de nombreux acteurs à prévoir un prix compris entre 110 et 150 euros par tonne d’ici 2030.

Ce marché est manifestement un marché « obligatoire », auquel s’associent des marchés « volontaires » avec différents types d’instruments (que nous aborderons dans un prochain post), qui présentent des problématiques spécifiques et des risques encore plus élevés. La bonne nouvelle est qu’il existe des produits actifs et passifs sur les EUA ainsi que des produits dérivés (futures et options) avec les EUA comme sous-jacent, permettant de couvrir les positions longues en certificats.

Disclaimer: Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations en investissement, ni de conseils personnalisés, et ne doit pas être considéré comme une invitation à réaliser des transactions sur des instruments financiers.