Mercoledì scorso il Financial Times pubblicava un articolo che documentava un forte aumento degli investimenti privati nella fusione nucleare: nel 2025 sono stati registrati 43 round di finanziamento per 2,3 miliardi di dollari, il livello più alto dal 2021. Il motivo è semplice: gli investitori ritengono che la fusione — energia abbondante, economica e senza emissioni — stia passando dalla ricerca pura a una fase ingegneristica industriale.

I punti chiave che hanno attirato l’attenzione di molti investitori e sempre più la attireranno in futuro – prevediamo – sono:

- – Le start-up stanno iniziando a quotarsi in borsa tramite SPAC, segnale di maturazione del settore; ne sono esempi: General Fusion e TAE Technologies.

- – Le aziende stanno passando da simulazioni e slide alla costruzione di prototipi fisici molto costosi.

- – Nessuna società ha ancora raggiunto la redditività commerciale, ma diverse promettono elettricità entro il 2028-2030, scenario forse un po’ troppo ottimista che porta a valutazioni enormi per tecnologie ancora lontane dai ricavi.

Tuttavia ciò che convince un certo segmento di investitori è la trasformazione del settore che non è più solo ricerca accademica, ma una scommessa industriale su scala globale.

Per decenni il problema della fusione è stato triplo:

- 1. confinare il plasma (magneti superconduttori)

- 2. raggiungere temperatura e densità sufficienti (criterio di Lawson)

- 3. ottenere guadagno energetico netto (Q>1 industriale)

Negli ultimi 5-7 anni si sono verificati progressi contemporanei in superconduttori HTS, simulazioni numeriche e laser ad alta energia e questo ha cambiato la percezione del rischio tecnologico. Gli investitori stanno quindi finanziando la fase più costosa: mutare la fisica in ingegneria.

Nel 2022-2023 il National Ignition Facility ha ottenuto la prima reazione di fusione con guadagno energetico scientifico netto (più energia prodotta nella reazione che nel combustibile). Questo risultato non è ancora commerciale, ma ha dimostrato che la fisica funziona ed ha contribuito a stimolare gran parte degli investimenti di Venture Capitalist e industriali attuali innescando la corsa alla costruzione di tokamak compatti (superconduttori HTS), una nuova generazione di reattori molto più piccoli grazie ai magneti REBCO. In questo ambito i progetti più rilevanti sono:

- – Commonwealth Fusion Systems, SPARC (USA)

- – Tokamak Energy, ST-E1 (UK)

- – ENN, BEST tokamak (Cina)

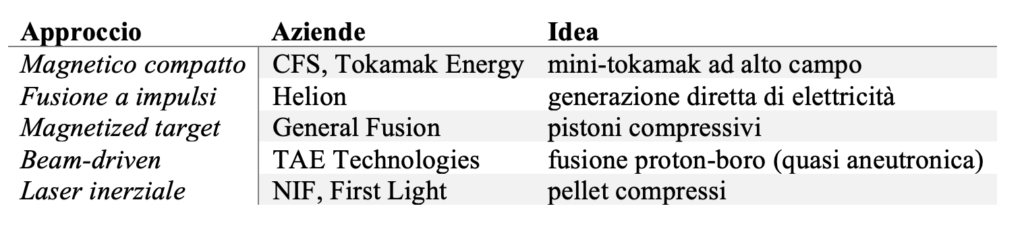

e tutti si prefigurano come obiettivo la costruzione di una rete elettrica negli anni 2030. A questo approccio pionieristico si accostano altri progetti che riassumiamo brevemente nella seguente tabella:

La fusione è diventata una tecnologia strategica energetica, come il nucleare negli anni ’50 o i semiconduttori negli anni ’80 passando da big science internazionale a competizione industriale nazionale. Il vero ostacolo non è più la fisica, ovvero il cercare di capire come funziona la fusione nucleare; i problemi principali sono ingegneristici:

- – materiali resistenti ai neutroni

- – manutenzione robotica

- – produzione del trizio

- – costi dei magneti

- – capacità di carico della rete

per arrivare a costruire la centrale elettrica. Dopo settant’anni di ricerca scientifica incerta, l’ostacolo teorico può dirsi ormai superato; ora ci aspetta un decennio di sviluppo industriale competitivo: per questo gli investitori stanno entrando, non perché lo sviluppo della fusione nucleare a livello industriale sia garantito, ma perché per la prima volta esiste una traiettoria temporale plausibile verso elettricità pulita producibile e vendibile con questa nuova tecnologia.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.