Quartier generale a Zugo, Partners Group è un colosso svizzero degli investimenti ha costruito un business da 185 miliardi di dollari offrendo a investitori facoltosi prodotti facilmente acquistabili e liquidabili.

Come altre società di private equity, Partners Group è stata ostacolata dalle normative statunitensi nell’accesso al vasto mercato dei fondi pensione americani — una fonte di domanda potenzialmente enorme che l’azienda era determinata a sbloccare.

Nell’agosto scorso ci è riuscita, grazie a un ordine esecutivo del presidente Donald Trump che ha reso i conti pensionistici 401(k) accessibili al private equity.

Ma l’azienda che ha reso popolare il private equity per il pubblico retail potrebbe non essere quella che ne raccoglierà i maggiori benefici.

Gruppi come Blackstone, Apollo e KKR in passato puntavano sugli investitori istituzionali pronti a bloccare capitali per dieci anni; oggi l’industria del private capital (da 22.000 miliardi di dollari) si sta orientando verso investitori facoltosi e casse pensioni — il segmento che per anni ha costituito la base del successo di Partners.

Nella sede di Partners Group campeggia il motto: “Costruiti diversamente per investire diversamente”, a simboleggiare una cultura focalizzata sulla conoscenza industriale più che sull’ingegneria finanziaria.

A differenza della maggior parte dei buyout group, Partners Group è stata fondata 30 anni fa da tre ex Goldman Sachs con esperienza in vendite e private banking, più che in operazioni di acquisizione.

Questa competenza nella gestione della clientela, più che nella strutturazione di deal, si è rivelata cruciale.

L’azienda ha sfruttato le sue radici svizzere, costruendo rapporti con banche private locali come Vontobel, intercettando una base di clienti disposta a pagare commissioni elevate.

Poiché Partners non disponeva di un flusso stabile di operazioni dirette, ha sviluppato strutture innovative facendo di necessità virtù.

L’innovazione che ha trainato il successo di Partners è stata la creazione di un nuovo tipo di fondo: il veicolo evergreen o semi-liquido, progettato per rendere il private equity più adatto a individui e piccole istituzioni.

Nel 2003, Partners è stata la prima grande società a offrire investimenti buyout al pubblico mainstream.

Nel 2009, con il lancio della versione USA, ha conquistato oltre due terzi del mercato retail americano del private equity.

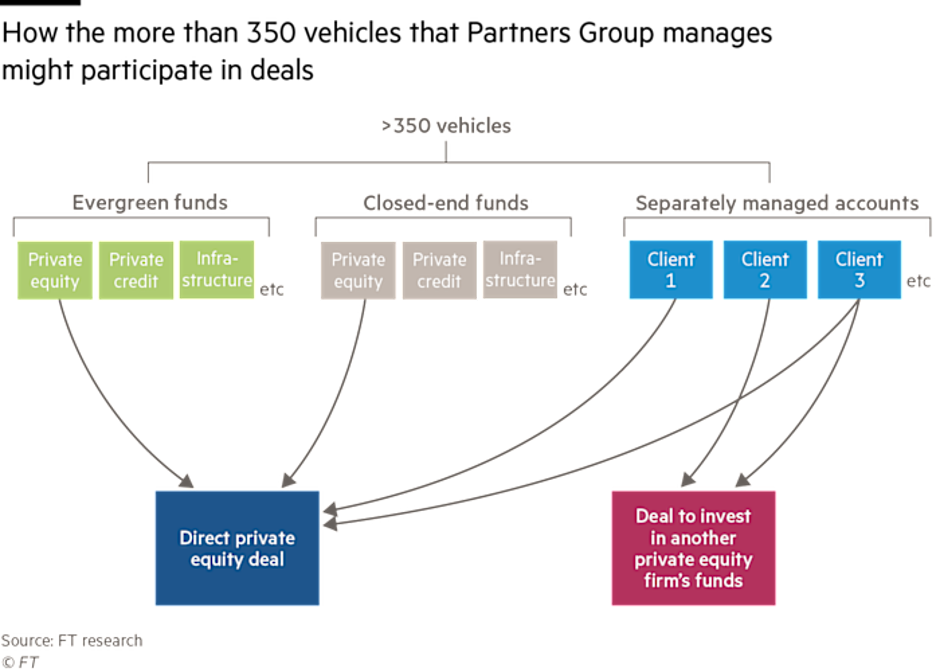

L’azienda ha inoltre adottato un modello estremamente personalizzabile, offrendo conti gestiti separatamente e una struttura con oltre 350 veicoli, con allocazione algoritmica delle operazioni (vedi figura che segue).

Partners sostiene che la sua forza sia l’accesso equo alle operazioni tramite una politica di allocazione pro rata, ma la performance di molte strutture è difficile da valutare perché non vengono pubblicati i rendimenti individuali dei conti separati.

Nel 2006, Partners è stata tra le prime società di private markets a quotarsi in borsa.

Mentre concorrenti come Blackstone e Apollo faticavano con la volatilità dei mercati pubblici, le azioni di Partners sono cresciute fortemente, grazie alla stabilità delle commissioni di gestione.

Dopo l’IPO, dal 2011, Partners ha iniziato a originare operazioni proprie, creando tensioni con altri fondi che la vedevano passare da investitore a concorrente.

Oggi però sono soprattutto i rivali statunitensi a invadere il suo territorio storico.

Con il rallentamento degli investimenti istituzionali, Blackstone, Apollo e KKR hanno avviato una spinta aggressiva verso il retail, conquistando quote di mercato.

Nel 2025, per la prima volta, gli investitori hanno ritirato più capitali di quanti ne abbiano versati dal fondo retail principale di Partners negli USA.

- • Deflussi dal fondo Private Equity Master (16,5 miliardi $)

- • Riscatti record: 750 milioni $ nel Q3 2025

- • Quota di mercato USA scesa sotto il 25% (Goldman Sachs)

Secondo alcuni wealth manager, i fondi di Partners risultano meno competitivi rispetto a quelli dei rivali, che offrono:

- • Maggiore ampiezza di portafoglio

- • Costi inferiori

- • Pipeline di deal più ampia

Anche il titolo in borsa ha sottoperformato i concorrenti negli ultimi cinque anni.

Partners afferma che:

- • I nuovi fondi evergreen lanciati dal 2023 stanno crescendo

- • Gli asset sono aumentati di 33 miliardi $ nel 2025

Tuttavia:

- • Il fondo retail USA ha reso solo 2–8% annuo dopo le commissioni

- • Inferiore alle nuove offerte di KKR e Blackstone

- • Anche il fondo europeo “Global Value” ha mostrato rendimenti modesti

Il responsabile delle soluzioni di portafoglio, Roberto Cagnati, sostiene che molti rendimenti dichiarati dai concorrenti siano gonfiati da valutazioni contabili, senza reali exit.

Partners ha comunque realizzato alcune operazioni di successo, tra cui:

- • Vendita di International Schools Partnership (valore triplicato in 4 anni)

- • IPO di Vishal Mega Mart (ritorno ~7x)

Ma ammette che alcuni asset acquistati nel 2021–2022 appaiono oggi sopravvalutati, come:

- • Breitling

- • Hearthside Food Solutions (fallita nel 2024 dopo accuse di lavoro minorile)

Partners deve gestire:

- • Deflussi continui dal suo fondo evergreen principale USA (~320 milioni $ a trimestre)

- • Crescente concorrenza da Blackstone, Apollo, KKR e Capital Group

Sta cercando di rilanciarsi tramite:

- • Partnership con BlackRock e PGIM

- • Possibili acquisizioni per aumentare la scala

- • Nuove strategie e prodotti retail

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.