Come di consueto la fine dell’anno è sempre una buona occasione per fare dei bilanci che aiutano ad impostare il lavoro per i mesi a venire. Anche noi facciamo il nostro piccolo consuntivo individuando quelle che sono state a nostro avviso le tematiche importanti (sia in positivo che in negativo) viste da una prospettiva sia economica che finanziaria. Tre ci sembrano gli eventi degni di rilievo:

- 1) La guerra dei dazi e le sue ripercussioni su economia globale e ruolo del dollaro

- 2) L’esplosione dei metalli preziosi

- 3) Le performance dei titoli tecnologici a scapito degli altri settori eccezion fatta per il finanziario

La guerra commerciale

Il ritorno di Donald Trump alla Casa Bianca nel 2025 ha portato un anno turbolento per il commercio mondiale, spaventando i mercati obbligazionari e costringendo le filiere globali a riorganizzare le loro catene di approvvigionamento.

Ciononostante il sistema commerciale globale ha dimostrato di essere resiliente, con gli enormi squilibri causati dal boom manifatturiero cinese ancora evidenti.

Il “giorno della liberazione” ha senza dubbio scosso i mercati, ma il presidente degli Stati Uniti ha fatto, subito dopo, marcia indietro stringendo infine accordi con la Cina per salvare la faccia e concludendo i cosiddetti accordi “napkin” con l’UE e paesi come il Giappone e la Corea del Sud.

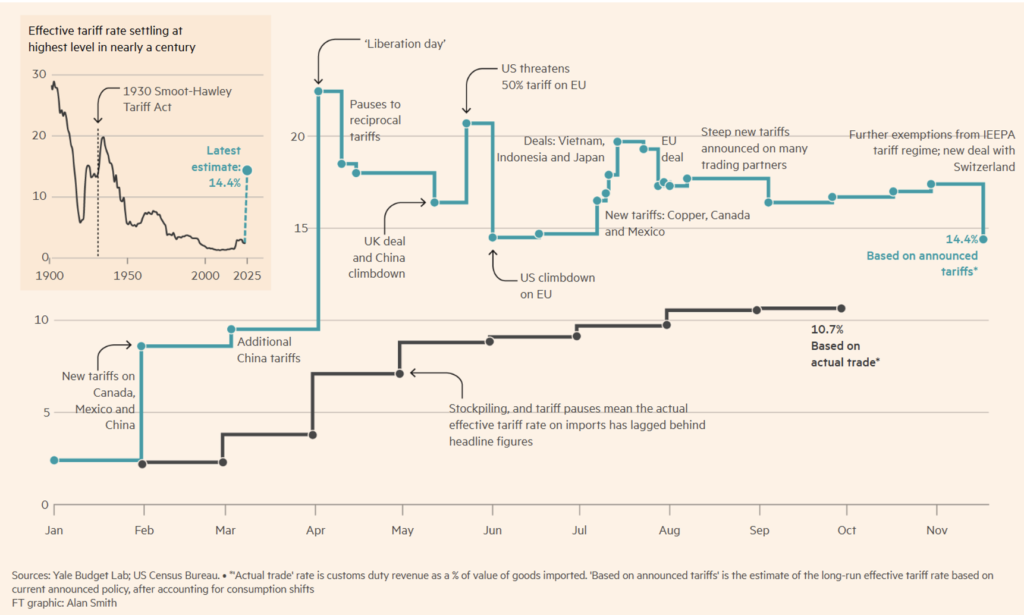

Ciononostante, gli Stati Uniti hanno chiuso l’anno con un’aliquota tariffaria effettiva superiore al 10%, la più alta dalla seconda guerra mondiale (si veda la Figura 1).

Figura 1. Evoluzione della guerra tariffaria durante il 2025.

Gli americani ne stanno subendo le conseguenze perché fin da agosto stavano accusando un chiaro impatto sui prezzi al consumo.

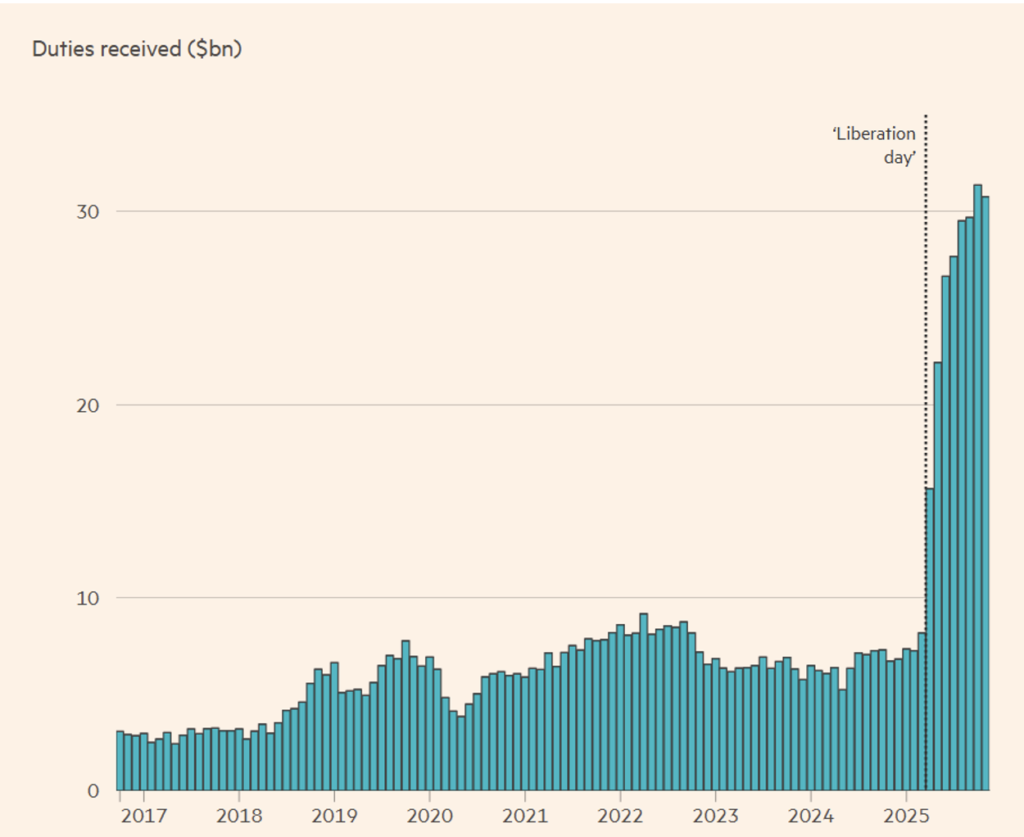

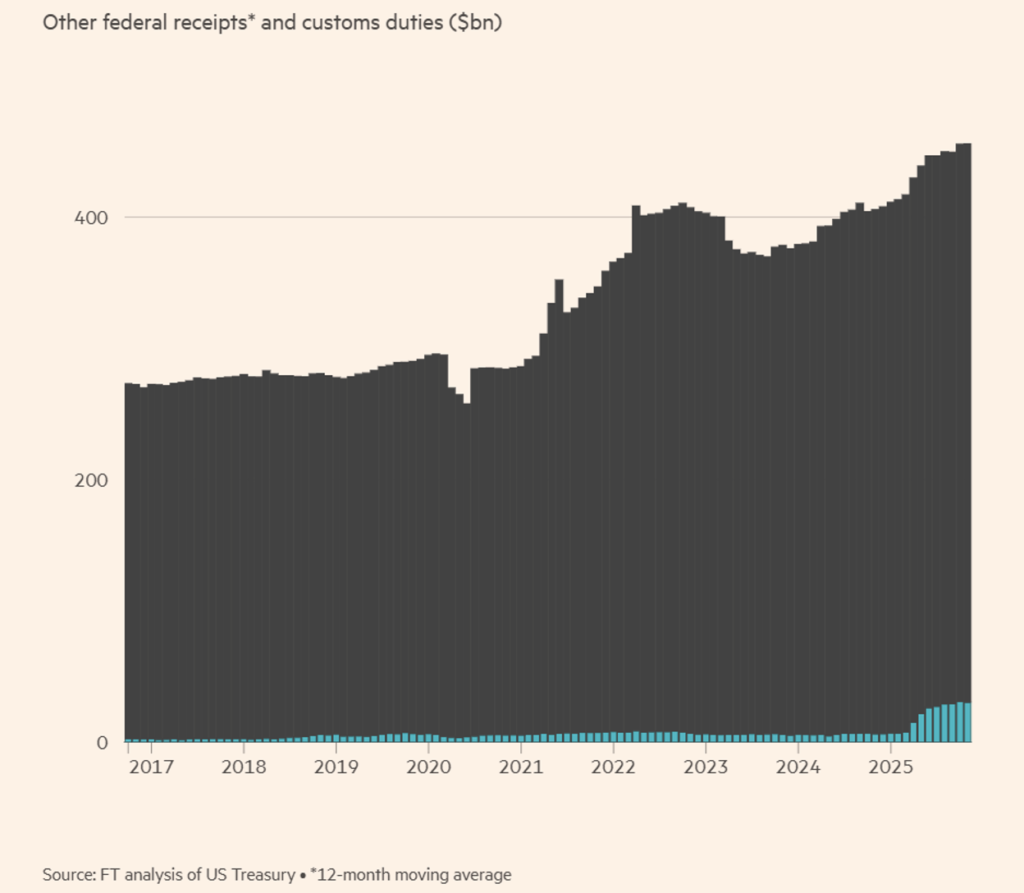

Figura 2. Entrate fiscali statunitensi limitate ai dazi.

Da quando è iniziata la guerra commerciale all’inizio di quest’anno, le entrate mensili derivanti dai dazi doganali sono aumentate fino a superare i 30 miliardi di dollari, ma rappresentano ancora solo una piccola parte delle entrate federali totali come dimostrano le Figure 2 e 3.

Figura 3. Andamento degli incassi dei dazi per le casse US comparate alle entrate fiscali totali a livello federale.

Tuttavia, a livello globale la guerra commerciale non ha dati i frutti attesi, come molti economisti ed analisti avevano intuito da subito.

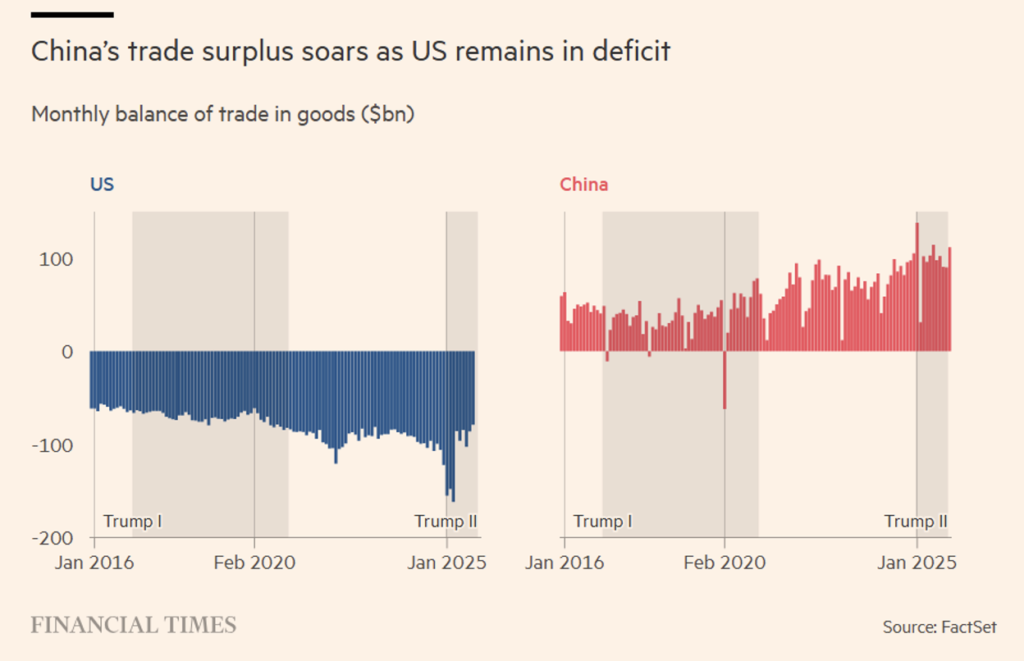

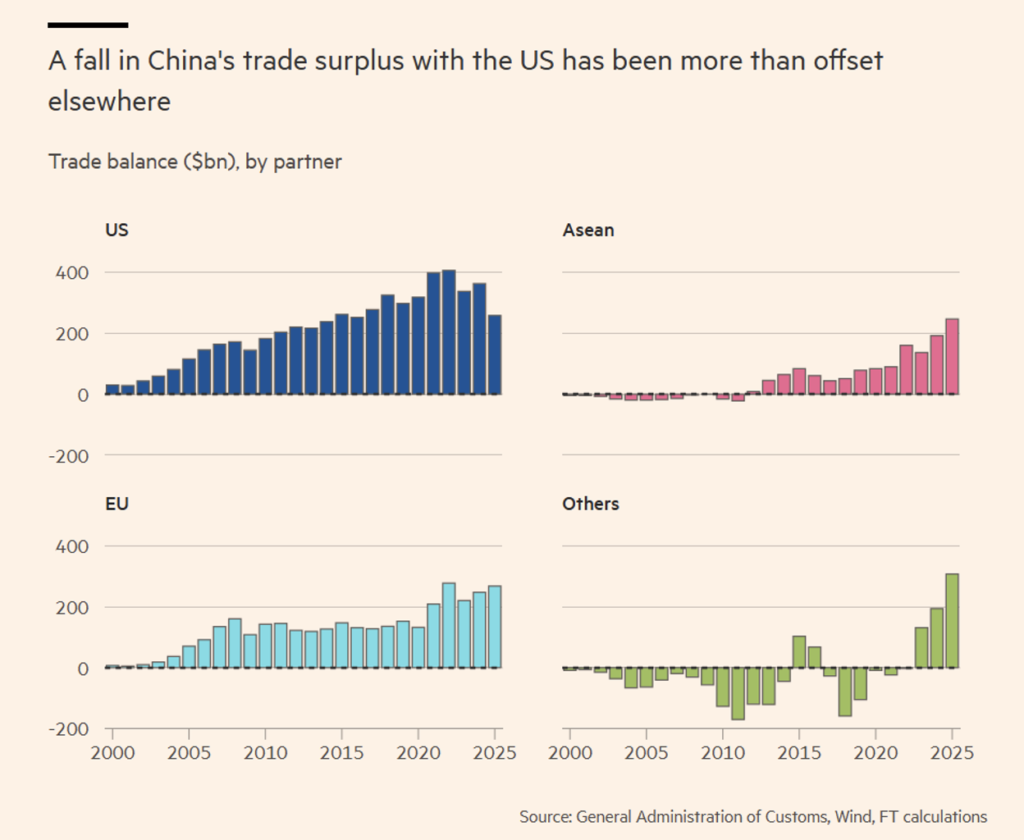

A novembre, il surplus commerciale della Cina aveva superato i 1.000 miliardi di dollari nonostante un’aliquota effettiva del 40% sulle importazioni cinesi e le importazioni statunitensi dai paesi del Sud-Est asiatico hanno continuato a crescere nel 2025, nonostante molti di essi fossero ancora soggetti a dazi del 20% (vedi Figura 4).

L’enorme divario tra le importazioni e le esportazioni cinesi si è ulteriormente ampliato, nonostante le esportazioni cinesi verso gli Stati Uniti siano diminuite del 40% su base annua nel terzo trimestre del 2025.

Figura 4. Bilancia commerciale US e cinese a confronto.

I numeri riflettono la semplice realtà che l’Europa e gli Stati Uniti non possono competere in termini di costi con la Cina e il Sud-Est asiatico quando si tratta di produzione manifatturiera. Perché, lo abbiamo già evidenziato in precedenti Approfondimenti, le cifre si ribaltano quando parliamo di servizi ed in particolare quelli finanziari che non sono ovviamente toccati dai dazi.

Le enormi eccedenze di Pechino nei prodotti industriali, tra cui prodotti chimici, automobili, acciaio, pannelli solari e macchinari, hanno visto crescere le esportazioni verso l’Asia, l’Europa e il Golfo.

Gli USA non sono stati gli unici a contestare gli eccessi della Cina. L’UE ha annunciato piani per raddoppiare i dazi sull’acciaio.

Gli esperti di commercio internazionale hanno affermato che la combinazione di merci cinesi dirottate attraverso altri paesi del sud-est asiatico per evitare i dazi americani, insieme agli sconti sui prezzi e al boom delle esportazioni di componenti tecnologici, ha garantito che il gigante giallo continuasse a crescere nel 2025.

Anche il Sud-Est asiatico ha sfidato le aspettative continuando a prosperare. Il Vietnam, un paese messo nel mirino della politica commerciale a stelle e strisce e originariamente minacciato da una tariffa del 46%, ha visto il suo surplus commerciale con gli Stati Uniti raggiungere il massimo storico di 121,6 miliardi di dollari nei primi 11 mesi del 2025 (vedi Figura 5).

Figura 5. Dove sono state dirottate le esportazioni cinesi per aggirare i dazi americani.

Gli effetti sono stati evidenti nelle esportazioni cinesi di veicoli elettrici verso l’UE, che nell’ultimo anno sono aumentate in volume ma non in valore, a dimostrazione del fatto che i produttori cinesi hanno applicato sconti sui prezzi per mantenere le vendite.

L’amministrazione americana non ha mai nascosto i suoi piani di ridurre il deficit commerciale degli Stati Uniti imponendo dazi doganali ai principali partner commerciali del Paese.

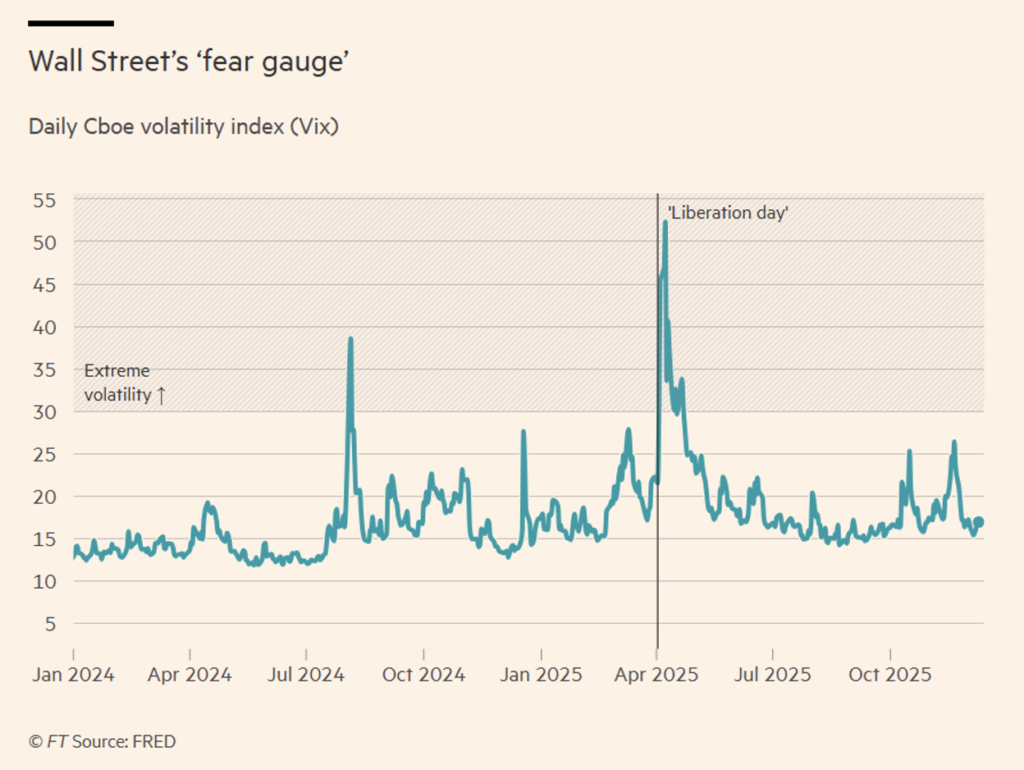

Ma i mercati finanziari non avevano previsto fino a che punto si sarebbe spinta per raggiungere questo obbiettivo strategico. L’annuncio del Presidente, il 2 aprile, di dazi fino al 50% su una serie di paesi, tra cui un remoto avamposto antartico abitato solo da pinguini, ha fatto perdere più di 2 trilioni di dollari al valore dei mercati azionari globali in un solo giorno.

Figura 5. Andamento della volatilità implicita (VIX) negli ultimi due anni.

A parte i pinguini, gli economisti hanno ridicolizzato la metodologia utilizzata per generare i dati tariffari, che prendeva il deficit commerciale americano reale con ciascun Paese come indicatore di presunte pratiche sleali, per poi dividerlo per la quantità di beni importati negli Stati Uniti da quel Paese.

Il tumulto non è durato a lungo, tuttavia. Nel giro di una settimana l’incertezza misurata dall’indice di volatilità VIX (vedi Figura 5) è presto diminuita quando il Presidente statunitense ha fatto marcia indietro, annunciando una pausa (di raffreddamento) di 90 giorni dopo aver accusato la gente di essere “eccitata”. L’indice S&P 500 è balzato di circa il 9% alla notizia, aggiungendo più di 4 trilioni di dollari al valore dell’indice.

Queste imbarazzanti giravolte hanno portato il FT a coniare l’idea di un “Taco trade”, acronimo di Trump Always Chickens Out (Trump si tira sempre indietro). L’idea ha preso piede e i mercati si sono convinti che l’amministrazione americana avrebbe sempre fatto marcia indietro di fronte alla minaccia di una reale turbolenza commerciale.

Tuttavia, nel corso dell’anno, Trump ha trovato il modo di imporre i dazi più alti sulle importazioni statunitensi dalla seconda guerra mondiale. L’aliquota tariffaria effettiva degli Stati Uniti, che misura il gettito derivante dai dazi sulle merci in proporzione al loro valore all’importazione, ha seguito generalmente una traiettoria discendente nel periodo tra la seconda guerra mondiale e la crisi finanziaria globale. Nel 2008, l’aliquota era pari all’1,3%. Oggi, secondo lo Yale Budget Lab (vedi Figura 1), l’aliquota tariffaria statunitense basata sulle politiche dichiarate e che tiene conto dei cambiamenti nei consumi è pari a poco più del 14%, un livello raggiunto l’ultima volta nel 1939, nell’era prebellica, quando la politica commerciale estera degli Stati Uniti era dettata dalla legge protezionistica nota come Smoot-Hawley Tariff Act.

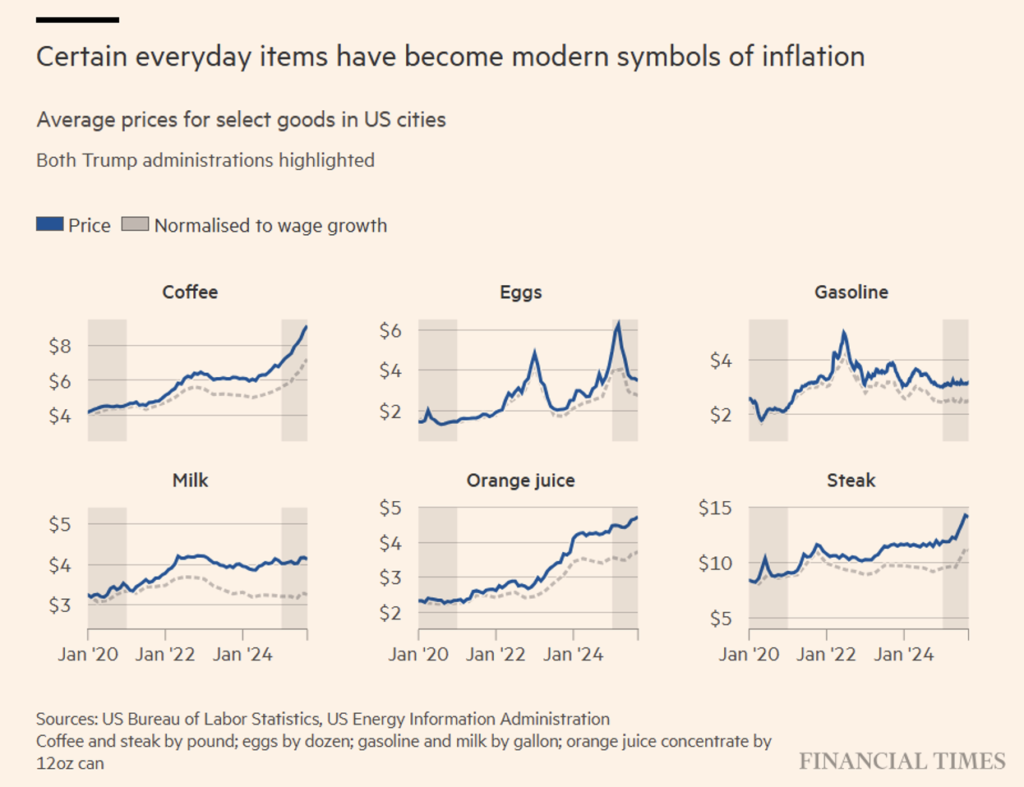

Rimane aperta la questione di quanto siano costati esattamente i dazi all’America. I calcoli effettuati dai democratici della commissione economica congiunta del Congresso degli Stati Uniti hanno rilevato che i dazi sono costati alle famiglie americane medie quasi 1’200 dollari (a famiglia) da quando Trump è tornato alla Casa Bianca quest’anno (si veda la Figura 6).

Figure 6. L’incremento del costo per una famiglia media sui beni di prima necessità.

Il Presidente americano ha dichiarato di voler utilizzare i proventi delle tariffe doganali per pagare un dividendo ai contribuenti americani. Finora, tuttavia, i conti non tornano. L’analisi del Financial Times sulle entrate tariffarie mostra che pagare 2’000 dollari agli adulti statunitensi con un reddito inferiore a 150’000 dollari costerebbe circa 500 miliardi di dollari, molto più delle entrate generate dall’aumento dei dazi.

Nonostante la promessa che i dazi avrebbero arricchito gli americani, a novembre l’amministrazione americana è stata costretta a ridurre le imposte su una serie di importazioni agricole a causa del crescente malcontento per i prezzi dei generi alimentari, cui è seguita l’esenzione dai “dazi reciproci” su prodotti chiave come caffè, cacao, carne bovina e banane.

Figura 7. Andamento del Dollar Index.

Effetto sul dollaro

Il settore in cui le politiche commerciali americane potrebbero finire per avere un effetto duraturo è quello della valuta statunitense. Nella prima metà del 2025, il dollaro ha perso il 10% rispetto a un paniere di valute dei partner commerciali degli Stati Uniti (vedi Figure 7 e 8) e si sta dirigendo verso il calo annuale più acuto dal 2017, con le banche di Wall Street che prevedono un’ulteriore debolezza nel 2026 mentre la Federal Reserve prosegue con i tagli dei tassi di interesse.

Nonostante un leggero rafforzamento nell’ultimo trimestre del 2025, il dollaro non ha mai recuperato la posizione pre-elettorale. Un certo calo era prevedibile, dato che il dollaro è particolarmente sensibile alla politica monetaria e la Federal Reserve ha tagliato i tassi di interesse tre volte nella seconda metà dell’anno. Qualche analista avrebbe all’inizio dell’anno scommesso addirittura sul rafforzamento del dollaro determinato dagli annunciati tagli fiscali. Ma questo non è chiaramente avvenuto. Al contrario, la politica estera americana, e in particolare la politica tariffaria, hanno avuto un effetto duraturo e intaccato il ruolo del dollaro nel sistema finanziario globale. Quest’anno le banche centrali di tutto il mondo hanno ridotto le loro riserve di titoli del Tesoro e acquistato più oro, diversificando dal dollaro a causa delle preoccupazioni geopolitiche e del rischio di sanzioni.

Il dollaro potrebbe rafforzarsi nel 2026, sostenuto dal boom dell’intelligenza artificiale, da una forte economia statunitense e da un cambiamento nelle aspettative relative ai tagli dei tassi di interesse. Sebbene la presidenza abbia chiesto una riduzione dei tassi di interesse, la banca centrale statunitense ha finora mantenuto la sua indipendenza politica.

A conti fatti, nel 2025, il biglietto verde ha perso il 9,5% rispetto a un paniere delle principali valute, indebolimento che è il combinato disposto della guerra commerciale e del taglio dei tassi perpetuato dalla Fed dalla seconda metà dell’anno.

Figura 8. Performance annuali del Dollar Index.

L’euro ha registrato il maggiore guadagno tra le principali valute rispetto al dollaro in calo, salendo di quasi il 14% fino a superare 1.17 dollari, un livello raggiunto l’ultima volta nel 2021.

Secondo analisti e investitori, la prospettiva di un nuovo taglio dei tassi da parte della Fed il prossimo anno – mentre altre banche centrali, tra cui la Banca Centrale Europea, mantengono o addirittura aumentano i costi di finanziamento – spingerà il dollaro al ribasso.

Gli operatori si aspettano due o tre tagli di un quarto di punto da parte della Fed entro la fine del 2026.

Le banche di Wall Street prevedono che l’euro si rafforzerà fino a raggiungere quota 1.20 dollari entro la fine del 2026 e che la sterlina salirà dall’attuale livello di 1.33 dollari a 1.36 dollari.

L’andamento del dollaro, che rimane la valuta dominante a livello mondiale, ha ripercussioni su aziende, investitori e banche centrali. La sua debolezza quest’anno è stata un vantaggio per gli esportatori statunitensi, ma un freno per molte aziende europee che esportano negli Stati Uniti.

Secondo gli analisti, l’andamento della valuta nel 2026 sarà influenzato anche dalla scelta della nuova presidenza della Fed, con un probabile ulteriore calo del dollaro se il successore di Jay Powell dovesse cedere alle richieste della Casa Bianca di ulteriori tagli dei tassi.

Gli investitori obbligazionari hanno espresso al Tesoro statunitense la loro preoccupazione che il successore di Powell, alla scadenza del suo mandato a maggio, possa abbassare i tassi per compiacere il tesoro americano.

Nella seconda parte dell’anno il dollaro ha registrato un rimbalzo del 2.5% rispetto al minimo annuale toccato a settembre, in parte perché le previsioni secondo cui la guerra commerciale avrebbe portato l’economia statunitense alla recessione non si sono concretizzate.

I sostenitori del dollaro affermano che il boom degli investimenti nell’intelligenza artificiale manterrà la crescita dell’economia statunitense più rapida di quella europea il prossimo anno, limitando il margine di manovra della Fed per tagliare i tassi in modo aggressivo.

Ma gli analisti avvertono che ulteriori guadagni per i titoli statunitensi il prossimo anno potrebbero non sostenere il dollaro.

Sebbene il dollaro si sia stabilizzato dopo le turbolenze del “giorno della liberazione”, gli analisti hanno affermato che la caotica politica di Trump ha spinto gli investitori stranieri a iniziare a coprire la loro esposizione al dollaro quando acquistano titoli statunitensi. La copertura, effettuata attraverso operazioni su derivati, esercita una pressione al ribasso sul dollaro perché si tratta sostanzialmente di vendere a pronti (ai valori correnti) il dollaro con patto di riacquisto domani aggiustati per il rateo del tasso di interesse.

In breve.

- Performance Attuale: il biglietto verde è crollato del 9,5% rispetto a un paniere di valute principali quest’anno, dopo che la guerra commerciale del presidente degli Stati Uniti ha scatenato timori per la più grande economia del mondo.

- Euro in Rialzo: l’euro ha registrato il maggiore guadagno tra le principali valute contro il dollaro in difficoltà, salendo di quasi il 14% a oltre 1.17 dollari, un livello raggiunto l’ultima volta nel 2021. Le banche si aspettano che l’euro si rafforzi fino a 1.20 dollari entro la fine del 2026.

- Politica della Fed: la ripresa dei tagli dei tassi da parte della Fed a settembre ha mantenuto il dollaro sotto pressione. Si prevede che la Fed ridurrà nuovamente i tassi l’anno prossimo, mentre altre banche centrali, inclusa la Banca Centrale Europea, manterranno o addirittura aumenteranno i costi dell’indebitamento.

- Contesto Storico: questo è stato uno degli anni peggiori per la performance del dollaro nella storia dei tassi di cambio fluttuanti (ovvero da Bretton Woods).

I metalli preziosi

Nel 2025, i mercati dei metalli preziosi e industriali hanno mostrato andamenti distinti, con i primi che hanno registrato un boom significativo grazie al loro ruolo di beni rifugio (in sostituzione del dollaro) e i secondi che hanno evidenziato una domanda sostenuta ma con dinamiche di prezzo più eterogenee, soprattutto a causa dei dazi e della svalutazione del dollaro.

Metalli Preziosi: L’ Anno del Boom

Il 2025 è stato caratterizzato da performance eccezionali per i metalli preziosi, guidate principalmente da incertezze geopolitiche, acquisti massicci da parte delle banche centrali (in particolare la Cina), e timori legati all’inflazione e al debito pubblico americane.

- Oro: Ha raggiunto nuovi massimi storici, superando i 3’700 dollari l’oncia (precedente massimo storico), con alcune stime che lo proiettano oltre i 5’000 dollari l’oncia. Il suo ruolo di bene rifugio in un contesto di turbolenze globali e svalutazione del dollaro ne ha sostenuto la crescita.

- Argento e Platino: Hanno sovraperformato l’oro dall’inizio dell’anno registrando aumenti percentuali impressionanti, ovvero a tripla cifra. La domanda industriale per l’argento e un deficit di offerta previsto per il platino hanno contribuito a questi rialzi.

- Palladio: Ha mostrato una certa volatilità, con un forte calo a fine anno, pur rimanendo in rialzo rispetto all’anno precedente, ma non ha brillato rispetto agli altri metalli preziosi a causa della sua sostituzione con il platino nei convertitori delle marmitte catalitiche in quanto di più difficile reperibilità.

Metalli Industriali: Crescita Sostenuta

I metalli industriali hanno visto una domanda robusta, trainata dalla crescita economica globale (prevista intorno al 3%) e dalla transizione energetica, sebbene con dinamiche di prezzo influenzate da specifici equilibri di mercato.

- Rame: Ha mostrato un andamento fortemente rialzista, raggiungendo nuovi record di prezzo, vicino ai 12.000 dollari a tonnellata. L’interesse crescente per la sostenibilità, il riciclo e il suo ruolo chiave nelle infrastrutture per l’energia verde hanno alimentato la domanda. Ha sperimentato un aumento degli spread tra il metallo rosso inglese e quello americano determinato dall’esenzione dazi dei magazzini della LSE.

- Alluminio e Zinco: hanno mantenuto un andamento più stabile, con prospettive di stabilità anche per l’anno successivo, a fronte di una domanda globale di acciaio moderatamente in crescita.

- Nichel: è rimasto un mercato volatile, soggetto a fluttuazioni.

In sintesi, mentre i metalli preziosi hanno vissuto un anno di grazia, favorito da fattori macroeconomici e di incertezza, i metalli industriali hanno beneficiato di una solida domanda fisica legata alla crescita economica e agli investimenti in infrastrutture e sostenibilità.

Il mercato equity

Il 2025 è stato un anno di notevole divergenza per i singoli titoli azionari, con il settore tecnologico e in particolare i semiconduttori che hanno dominato le classifiche dei migliori performer. A queste si devono aggiungere le aziende minerarie (per ovvi motivi legati alle performance dei metalli preziosi) ed il settore difesa. Mentre aziende precedentemente popolari nei settori del commercio al dettaglio, dei beni di consumo e della pubblicità hanno subito i colpi più duri. Al di là dei titoli quotati, il private equity ha faticato parecchio segnando risultati ben al di sotto delle aspettative soprattutto se formulate su base storica.

I produttori di chip asiatici e le aziende di difesa europee sono tra i maggiori vincitori sui mercati azionari nel 2025, mentre i titoli dei consumatori statunitensi hanno sofferto, poiché il boom dell’intelligenza artificiale e la guerra commerciale di Donald Trump sono diventati i principali fattori divisivi per i mercati azionari globali.

Il rally del AI ha alimentato il rimbalzo di Wall Street da un forte calo ad aprile dopo il salasso tariffario del “giorno della liberazione” del presidente degli Stati Uniti, aiutando il gigante dei chip Nvidia — in crescita di quasi il 40% quest’anno — a diventare la prima azienda al mondo da 5mila miliardi di dollari prima di un ritracciamento a novembre. Alcuni vincitori del AI ancora più grandi si trovano in Cina e, soprattutto, in Corea del Sud — uno dei mercati azionari con le migliori performance al mondo quest’anno grazie a un furioso rally tecnologico (quasi il 70% di rialzo). I minatori d’oro hanno anch’essi brillato grazie all’ascesa storica del metallo, essa stessa in parte una reazione alle preoccupazioni sul dollaro scatenate dalle politiche radicali di Trump. Nel frattempo, i dazi hanno danneggiato i rivenditori e le aziende di beni di consumo negli Stati Uniti.

Per corroborare quanto appena affermato diamo alcuni esempi senza limitarsi alle sole aziende americane e fornendo anche qualche spunto al di fuori dei settori prima descritti. Le performance sono state calcolate dalla fine 2024 fino all’ultimo giorno di borsa aperta del 2025.

Vincitori

Ecco alcune delle azioni che sono salite significativamente nel 2025.

Fresnillo: +436%

I titoli minerari di metalli preziosi sono tra gli asset con le migliori performance al mondo quest’anno — eclissando persino i mercati dell’oro e dell’argento in forte espansione che hanno alimentato la loro ascesa. Aziende come Fresnillo, un produttore di argento con sede a Città del Messico, hanno cavalcato l’onda: la società è quintuplicata nel 2025, rendendola l’azione con la migliore performance nell’indice blue-chip FTSE 100 di Londra.

Il prezzo delle azioni di Fresnillo ha superato di gran lunga l’argento e l’oro. La performance di Newmont (), a confronto, fa impallidire.

Robinhood: +204%

Robinhood è il simbolo dell’esuberanza “irrazionale” del mercato del 2025. Il prezzo delle azioni del brokeraggio al dettaglio è più che triplicato dall’inizio dell’anno, portando la sua capitalizzazione di mercato a 109 miliardi di dollari, sulla scia del boom degli investimenti al dettaglio e di un aumento del trading di criptovalute supportato concretamente dall’amministrazione americana.

SK Hynix: +274%

Nvidia potrebbe essere stata la prima azienda al mondo a raggiungere una valutazione di 5mila miliardi di dollari, ma molte aziende asiatiche che forniscono componenti a supporto dello sviluppo del AI, quest’anno hanno sovraperformato le loro controparti tecnologiche statunitensi. Il prezzo delle azioni di SK Hynix è più che triplicato, poiché gli investimenti in server dedicati al AI guidano la domanda per i chip di memoria ad alta larghezza di banda leader del settore dell’azienda sudcoreana.

Rheinmetall: +154%

La decisione del cancelliere tedesco Friedrich Merz di sbloccare centinaia di miliardi di euro per la spesa militare ha contribuito a rendere Rheinmetall una delle migliori performance di quest’anno sull’indice Stoxx Europe 600. Non è andata male per i suoi competitori europei come Leonardo (+90%) e Thales (+66%), ma la regina incontrastata del settore difesa in Europa è decisamente Rheinmetall.

Société Générale: +153%

Société Générale è stata la protagonista in un anno forte per i titoli bancari europei, salendo del 150% per rendere il gruppo francese il miglior performer sull’indice blue-chip CAC 40 di Parigi.

Perdenti

Alcuni nomi di aziende che sono scese anche significativamente nel 2025.

WPP: -59%

L’AI ha spinto alcune azioni a livelli record quest’anno, ma ha rappresentato una grande minaccia per altre. Le azioni del gruppo pubblicitario WPP hanno perso più di metà del loro valore quest’anno, mentre il settore affronta le implicazioni della tecnologia — e la sua capacità di creare annunci rapidamente ed economicamente (si chiama “MarTech”) — per il suo modello di business. Una sorte simile è stata riservata per The Trade Desk, piattaforma tecnologica pubblicitaria, scesa di circa il -68%.

Lululemon: -46%

Le azioni del rivenditore premium di athleisure Lululemon hanno perso quasi la metà del loro valore quest’anno, nonostante un rimbalzo a metà dicembre. Il produttore di leggings da yoga di lusso da 25 miliardi di dollari è stato colpito duramente dai dazi e dalle pressioni sui costi per i consumatori americani, oltre a passi falsi sui prodotti e una maggiore concorrenza.

Deckers Outdoor Corp.: -49%

Altro consumer per cui il 2025 è stato un anno da dimenticare. Produttore di calzature, ha registrato questo calo probabilmente a causa di un cambiamento nelle tendenze dei consumatori e problemi nella catena di approvvigionamento.

Strategy: -48%

Il più grande detentore aziendale al mondo di bitcoin ha avuto un anno terribile perché il bitcoin (l’oro digitale come è stato battezzato) non ha certo brillato.

LyondellBasell: -42%

È stato un anno pessimo per le aziende chimiche, complici i dazi che hanno amplificato i problemi in un settore che stava già lottando con l’eccesso di capacità e la debole domanda. Peggio è andata per FMC Corp. che ha subito un calo del -71%.

Sarepta Therapeutics: -82%

Lo spaventoso drawdown di questa azienda biotech è stato essenzialmente dovuto alle sfide specifiche del settore e risultati clinici. Ma in generale il settore biotech non ha brillato.

Buon 2026!

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.