Nel nostro precedente Approfondimento abbiamo insistito sul fatto che le assicurazioni statunitensi erano tra i principali investitori del credito privato con questo evidenziando un pericoloso rischio sistemico. Le compagnie di assicurazione sulla vita a livello globale gestiscono circa 25-30 trilioni di dollari di AUM, che rappresentano circa l’8% delle attività finanziarie mondiali. Chiaramente, un problema nel settore potrebbe avere ripercussioni più ampie sulla stabilità finanziaria globale.

Dato il loro profilo di istituzioni finanziarie con passività a lungo termine, il credito privato rappresenta un’allocazione perfettamente sensata perché un orizzonte di investimento a lungo termine consente loro di beneficiare dei premi di illiquidità offerti da questa classe di attività.

Al momento, tuttavia, ci sono tre principali preoccupazioni riguardo a questi investimenti.

- 1) I mercati del credito privato hanno registrato una rapida crescita negli ultimi anni in termini di performance, almeno in parte grazie a una sottoscrizione più debole.

- 2) Le allocazioni delle compagnie assicurative al credito privato sono generalmente in aumento.

- 3) Alcune compagnie assicurative sono di proprietà di società di private equity che originano credito privato, aggiungendo potenziali rischi a un sistema che potrebbe già essere considerato alquanto opaco se le compagnie assicurative di proprietà di private equity investono in credito privato originato dai loro azionisti.

Conforta il fatto che la quota di partecipazione in private equity delle compagnie di assicurazione vita in Europa rimanga moderata, inferiore al 10% del capitale azionario, secondo la Banca dei Regolamenti Internazionali. Questo dato si confronta con circa il 25% delle compagnie di assicurazione vita statunitensi e circa il 5% delle compagnie di assicurazione vita asiatiche.

Condividiamo alcune delle preoccupazioni delle autorità di regolamentazione globali, soprattutto in merito al modello di proprietà del private equity. Tuttavia, finora, la proprietà del private equity nelle assicurazioni vita europee è stata moderata e le autorità di regolamentazione sono vigili sui rischi presenti; a nostro avviso, questo non dovrebbe essere il punto focale per gli investitori obbligazionari nelle compagnie di assicurazione vita europee. Il contagio per le assicurazioni europee è il rischio principale che va attentamente monitorato, qualora dovessimo assistere a ulteriori pressioni nel settore statunitense, che è il vero problema.

Aggiungiamo che – a nostro avviso – il problema non si ferma al settore assicurativo. Anche il sistema bancario, ed in particolare quello statunitense, risulta coinvolto in questo mercato in proporzioni e connotazioni preoccupanti. È vero – e lo ribadiamo – che le banche sono soggette a dei vincoli che non consentono loro di investire direttamente in questa asset class, ma ciò non toglie che lo possano fare in maniera indiretta: è quanto vogliamo chiarire di seguito.

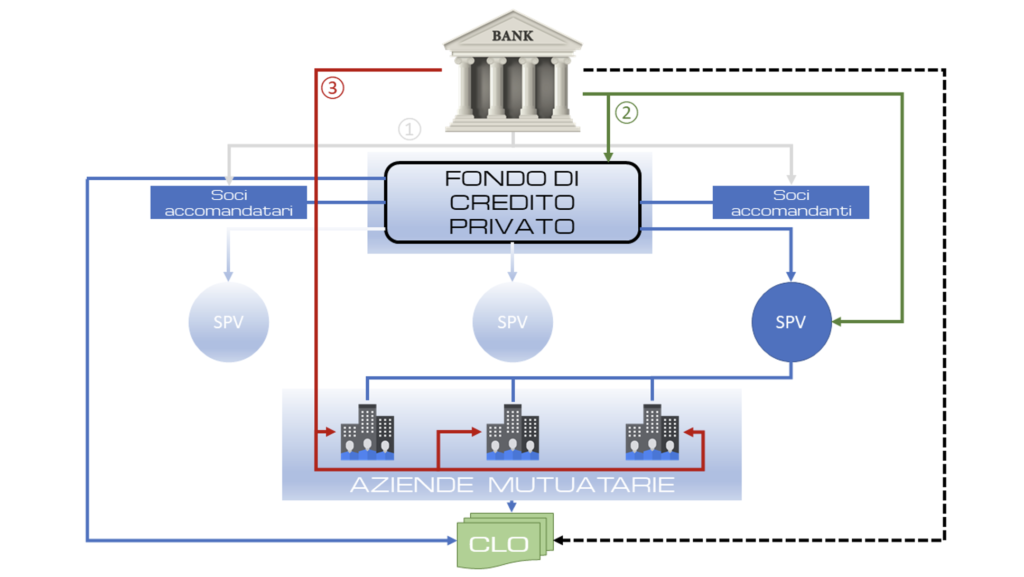

I prestatori e i fondi di credito privato hanno intrecciato i loro destini, con le banche che concedono centinaia di miliardi di dollari di finanziamenti aumentando i rendimenti dei fondi di credito privato. Le banche forniscono l’infrastruttura per il mercato del credito privato da trilioni di dollari, offrendo leva finanziaria e liquidità per tutta la durata di un fondo. Nel grafico che segue (Figura 1) mostriamo come le banche possono finanziare il credito privato su tre livelli:

- 1) Finanziando gli investitori un fondo di debito privato.

- 2) Finanziando il fondo e/o gli Special Purpose Vehicle (SPV) utilizzati dai fondi di private debt

- 3) Finanziando direttamente le singole aziende (che sarebbe di per sé il mestiere della banca commerciale).

Figura 1. Livelli di partecipazione al finanziamento del private debt da parte del sistema bancario.

Nel livello 1) si possono finanziare sia i soci accomandanti che i soci accomandatari. I soci accomandanti, solitamente grandi istituzioni come fondi pensione o fondi di dotazione e le assicurazioni, sono quelli che forniscono il capitale da prestare. Il socio accomandatario è la società di credito privato che gestisce il fondo. Entrambi possono ottenere prestiti dalle banche. I soci accomandanti possono ottenere prestiti dalle banche per finanziare i loro impegni nei confronti dei fondi, mentre i soci accomandatari possono ottenere prestiti a fronte dei proventi delle commissioni che ricevono dalla gestione dei fondi per conto degli investitori istituzionali.

Poi c’è il fondo stesso: livello 2). Una volta ottenute le promesse dagli investitori accomandanti, può iniziare a ottenere prestiti tramite le cosiddette linee di sottoscrizione, utilizzando gli impegni degli investitori come garanzia. Queste linee di credito revolving consentono ai fondi di investire il denaro più rapidamente, senza attendere che gli investitori versino i contanti.

Le linee di sottoscrizione sono molto diffuse anche perché contribuiscono ad amplificare la performance, dato che il parametro del “tasso di rendimento interno” del settore viene calcolato a partire dalla data in cui il denaro dell’investitore viene investito, piuttosto che dalla data in cui viene assunto l’impegno.

Una volta ottenuti i fondi, il fondo di credito privato può:

- 1) Concedere i prestiti ai mutuatari e poi rivolgersi alle banche per ottenere ulteriori finanziamenti utilizzando tali prestiti come garanzia.

- 2) Utilizzare l’intero patrimonio netto del fondo come garanzia: le linee NAV, come vengono chiamate nel settore, possono essere utilizzate per rimborsare anticipatamente gli investitori, restringendo ulteriormente il periodo di tempo in cui vengono misurati i rendimenti e amplificando la performance, oppure per liberare capacità per nuovi prestiti. Le linee NAV hanno suscitato polemiche, con le autorità di regolamentazione che le definiscono “leva sulla leva finanziaria”, dato che il fondo si indebita a fronte del valore degli investimenti esistenti, che già utilizzano ingenti quantità di debito.

- 3) Attingere all’ampio mercato dei finanziamenti erogati tramite le obbligazioni garantite da prestiti (CLO) che si stima ammonti a circa 1.5 trilioni di dollari. Per costituire un CLO, i prestiti erogati dal fondo saranno raggruppati e suddivisi in tranche, che saranno poi vendute agli investitori in base alla loro propensione al rischio. Gli investitori in CLO sono in genere compagnie assicurative, fondi pensione e fondi sovrani, che investono anche in fondi di credito privati, nonché banche. Il CLO avrà bisogno di un pool di prestiti ampio e diversificato, quindi l’SPV di un fondo di credito privato utilizzerà una forma di finanziamento temporaneo da una banca, chiamata warehouse line, fino a quando non ci saranno abbastanza prestiti per riempire il pool. La maggior parte di questo debito è a tasso variabile, il che rende i debitori vulnerabili all’aumento dei tassi di interesse, ed è garantito da prestiti a società già fortemente indebitate. I CLO sono un po’ più pericolosi perché tendono ad avere una leva finanziaria più elevata e c’è una scommessa implicita sul fatto che i mercati dei CLO rimarranno aperti e che le garanzie continueranno a funzionare. Allo stesso tempo, le banche stanno trasferendo parte del rischio sui loro portafogli prestiti a fondi di credito privati attraverso operazioni note come trasferimenti di rischio significativo.

Il mercato dei debiti impacchettati e rimpacchettati è il più attraente per il settore bancario come i sub-prime ci hanno dimostrato (si veda il connettore tratteggiato nella Figura 1). Le banche riconfezionano i loro prestiti e acquistano dagli investitori una protezione contro i default sulle parti più rischiose, che accettano di pagare se le cose vanno male in cambio di una commissione trimestrale. I trasferimenti di rischio significativi esistono da tempo e venivano utilizzati principalmente per asset tradizionali come prestiti aziendali o mutui.

Ma i clienti più redditizi delle banche sono i fondi di private equity e di credito, quindi stanno montando sempre più operazioni in cui scaricano il rischio legato alle linee di sottoscrizione e ai prestiti NAV per aumentare la capacità di prestito al settore.

I fondi di credito privati rappresentano una parte sempre più importante del gruppo che vende protezione contro le perdite su questi prestiti. Utilizzano anche la leva finanziaria per queste transazioni, spesso fornita dalle banche stesse, suscitando timori e dubbi sul fatto che il rischio venga effettivamente trasferito fuori dal sistema bancario.

Passando al braccio operativo dei fondi, gli SPV, il loro finanziamento genera una leva indiretta. Il fondo di credito privato possiede il capitale proprio della SPV, ma il veicolo a basso rischio di insolvenza è separato dal fondo (segregazione degli attivi). Ciò consente alle banche di “circoscrivere” le attività e comprendere esattamente quali prestiti fungono da garanzia in un dato momento.

I nuovi prestiti originati dal fondo vengono trasferiti alle SPV e utilizzati come garanzia per quello che è noto come finanziamento “loan-on-loan”, per il semplice motivo che i fondi stanno assumendo prestiti per finanziarne di nuovi. Questi prestiti tendono ad essere “sovra-collateralizzati”, il che significa che gli SPV prendono in prestito meno del valore delle attività date in garanzia. Tuttavia, sussiste ancora il rischio che i prestiti si deteriorino rapidamente e che, allo stesso tempo, le banche subiscano delle perdite.

Un singolo fondo potrebbe avere decine di questi SPV se attinge alla leva finanziaria di diverse banche un SPV per ogni banca, idealmente), ciascuno dei quali ospita un pool di prestiti revolving.

Una banca in genere anticipa dal 60% al 70% del valore dei prestiti collocati nel SPV. La banca conta sulla diversificazione del pool di prestiti per proteggersi dalle perdite, oltre che sulla garanzia sui prestiti.

La banca finanziatrice riceve i dati relativi alla performance sottostante di ciascun prestito e li valuta a sua totale discrezione. Se riscontra un indebolimento della performance, può eliminare un prestito dalla SPV e richiedere al fondo di sostituirlo con uno performante. La banca può anche decidere di ridurre l’entità della linea di credito, limitando la leva finanziaria concessa al fondo di credito privato.

Come esempio di questo segmento di mercato riportiamo i dati disponibili sui finanziamenti di origine bancaria nei confronti degli SPV del fondo di crediti privati di Blackstone che si possono consultare nella Tabella 1.

Tabella 1. SPV del fondo private debt di Blackstone. Fonte: archivi BCRED. |

Un’altra forma di finanziamento agli SPV sono i repo dove lo SPV vende un gruppo di prestiti a una banca con l’accordo che questa li riacquisterà a un premio in un secondo momento. I repo tendono a prevedere requisiti di margine giornalieri e sono quindi tradizionalmente utilizzati per attività ultra-sicure e liquide come i titoli di stato.

Tuttavia, il fondo e la banca possono negoziare bilateralmente le proprie condizioni, rendendo il mercato repo notoriamente opaco. I contratti repo possono essere utilizzati per un pool di prestiti o anche per uno solo, ma è quasi impossibile sapere quanto questo tipo di finanziamento sia ampiamente utilizzato dai fondi di credito privati.

Le autorità di regolamentazione, come l’Autorità Bancaria Europea e la Banca d’Inghilterra, hanno lamentato “buchi neri” nei dati e chiedono alle banche una maggiore trasparenza sui finanziamenti repo. Una preoccupazione è che il collegamento dei fondi di credito privati al mercato dei pronti contro termine (repo) – utilizzato dalle istituzioni finanziarie per soddisfare le proprie esigenze di finanziamento a breve termine – potrebbe aumentare i rischi sistemici quando i pronti contro termine sono legati a debito privato illiquido che deve essere venduto rapidamente in periodi di stress.

Il livello 3) prevede l’erogazione di credito direttamente alle aziende target del fondo e dei suoi SPV. Sia le banche che i fondi di credito privati sostengono che sia insolito per loro concedere prestiti alle stesse società. Ma lo scorso anno la BCE ha affermato che ciò potrebbe essere dovuto al fatto che i finanziatori non monitorano necessariamente questo fenomeno. L’incapacità di identificare correttamente, a livello aggregato, le esposizioni verso società che prendono in prestito anche da fondi di credito privati significa che questa esposizione è quasi certamente sottostimata e il rischio di concentrazione non può essere adeguatamente identificato e gestito.

Lungi dal voler spargere visioni allarmanti sulla situazione dei mercati finanziari, riportiamo fatti che tendono ad assimilare l’attuale situazione di mercato a quella pre-crisi del 2008 ben consapevoli che le analogie sono spesso fuorvianti perché una crisi finanziaria non si ripete mai uguale ad una precedente semplicemente perché matura in contesti evolutivamente diversi. Quindi il nostro approccio è e sarà quello di riportare i fattori di rischio – in questo caso sistemici – senza enfatizzare troppo le similitudini.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.