Torniamo a parlare di Svizzera ed in particolare del settore al quale apparteniamo anche noi: il mercato finanziario ed i suoi attori.

A nostro avviso si sta prospettando un duplice scenario in grado di intrecciarsi in modo rischioso per il sistema finanziario svizzero, ben consapevoli che dove c’è rischio ci sono anche opportunità. Cerchiamo di spiegarci meglio.

Da un lato il settore finanziario svizzero, così apprezzato, sta perdendo terreno, perché le regole più rigide e il consolidamento del settore stanno costringendo i gestori patrimoniali e le banche private più piccoli a chiudere o a unirsi.

Secondo le registrazioni tenute dall’autorità di regolamentazione (FINMA), i gestori di portafoglio e dei consulenti patrimoniali, il mese scorso c’erano 1.570 istituzioni finanziarie autorizzate, un calo netto rispetto alle oltre 2.000 che c’erano prima che le nuove regole entrassero pienamente in vigore nel 2022: la Legge sugli Istituti Finanziari (LIsFi) e la Legge sui Servizi Finanziari (LSerFi). Le nuove normative avevano lo scopo di allineare il frammentato settore patrimoniale svizzero agli standard globali, introducendo la licenza per i gestori di portafoglio e i fiduciari, estendendo per la prima volta la vigilanza alle società di gestione patrimoniale di piccole dimensioni; ma il risultato a breve è stato un aumento non trascurabile dei costi e della complessità per conformarsi al nuovo quadro normativo di cui hanno risentito soprattutto i piccoli gestori.

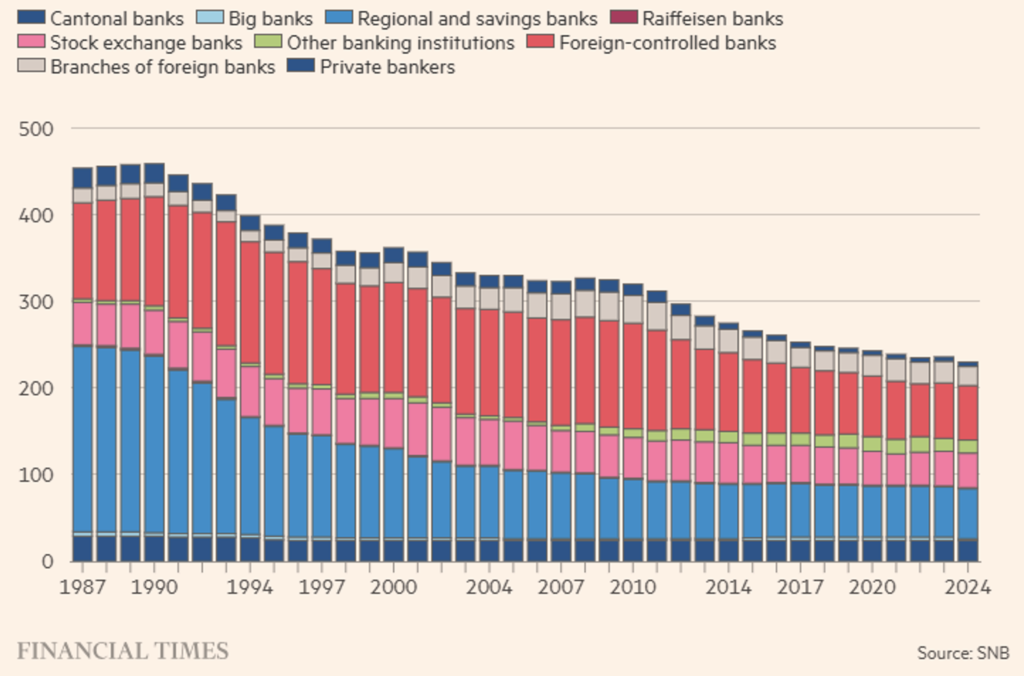

Anche il numero delle banche private in Svizzera è sceso da oltre 100 di dieci anni fa alle attuali 82, secondo i dati forniti da KPMG, che prevede che tale cifra potrebbe scendere sotto le 70 entro il 2030 ed in generale tutte le categorie di banche hanno conosciuto un ridimensionamento numerico delle presenze in poco più di vent’anni (vedi Figura 1). Questo grazie ad una regolamentazione più severa per le piccole banche (meno di 10 miliardi di AUM) seguita poi da una escalation innescata dal caso Credit Suisse che ha portato ad un ripensamento della vigilanza prudenziale per le banche di sistema, ovvero UBS (si vedano i nostri approfondimenti del 3 aprile 2025 e del 15 settembre 2025, dove si analizza il pacchetto di riforme noto come Too Big To Fail).

Il patrimonio gestito in Svizzera ha continuato a crescere, anche se a un ritmo più lento rispetto a giurisdizioni rivali emergenti come Singapore e Hong Kong e questo ovviamente non solo per l’introduzione del nuovo regime per il mercato finanziario elvetico, ma anche a causa della fine del segreto bancario e dell’introduzione di norme internazionali sulla trasparenza fiscale (come ad esempio il FATCA).

Sul fronte regolamentare a livello di mercati finanziari la Svizzera ha deciso di fare inversione ad U e correre contromano rispetto ad altre realtà come gli USA (che sta deregolamentando) o il Regno Unito che ha ritardato l’adozione di Basilea III. E c’è un altro fronte finanziario molto particolare dove la Svizzera sta cambiando impostazione: il settore delle stablecoin. La confederazione sembrava puntare, con il progetto Helvetia, sull’introduzione del franco digitale, ma ora sembra aver cambiato rotta anche qui.

Il governo ha avviato una consultazione pubblica per consentire l’emissione di stablecoin nel Paese proponendo nuove categorie di licenza per “istituti di strumenti di pagamento” e “istituti di criptovalute”, che porterebbero gli emittenti di stablecoin sotto la legislazione finanziaria svizzera. Stiamo, ovviamente, parlando di stablecoin ancorate (le algoritmiche non saranno ammesse) a diversi asset e non solo al franco svizzero, anche se è ipotizzabile che il nuovo quadro normativo voglia incentivare proprio l’emissione di una stablecoin ancorata ad una moneta fiat tra le più solide al mondo perché garantita da un sistema paese solido e che sarebbe sotto la diretta supervisione della FINMA.

Figura 1. Andamento del numero di attori bancari elvetici per anno e per categoria.

Una stablecoin basata sul franco potrebbe anche attrarre gli utilizzatori in cerca di alternative al predominio del dollaro nei pagamenti in criptovaluta. L’affidabilità del franco potrebbe attrarre investitori che desiderano liquidità digitale senza vincolarsi alla politica monetaria statunitense o al bagaglio reputazionale degli emittenti offshore. La proposta elvetica traccia linee chiare: le monete emesse nel paese necessiteranno di una licenza con requisiti di garanzia (presenza e livello delle riserve per garantire il “peg”) e di trasparenza; le monete straniere semplicemente scambiate nel paese saranno trattate come criptovalute, non come token di pagamento legali. Gli emittenti offshore non saranno costretti a trasferire o duplicare le riserve, mentre le monete emesse in Svizzera rimarranno strettamente controllate dalla FINMA.

La consultazione – aperta fino a febbraio, con una legislazione di improbabile emanazione prima della fine del 2026 – mostra ritardi rispetto ad altri paesi competitori come Singapore, Hong Kong (ancora loro?) e Dubai, desiderosi di corteggiare le società globali di asset digitali. In cantiere ci sarebbe anche la rimozione del limite di 100 milioni di franchi svizzeri che limita la quantità di denaro dei clienti che le fintech autorizzate possono detenere; una modifica pensata per consentire a tali istituti di “sfruttare le economie di scala”. In buona sostanza, questo è un segnale significativo che i nuovi fornitori di moneta digitale sono destinati a crescere, anche se ciò significa maggiore concorrenza per le banche.

E qui si inserisce lo zampino del diavolo. Più convincente diventa il nuovo quadro istituzionale per le stablecoin svizzere, più alta diventa la minaccia per il sistema che le genererà. In un mondo in cui i franchi digitali possono circolare a livello globale attraverso semplici operazioni fatte con apposite App, la necessità di un conto bancario svizzero – o persino di un intermediario svizzero – diminuisce. Perché parcheggiare denaro nel paese alpino se si può detenere nella stessa valuta, dal proprio wallet? Il rischio per le banche svizzere non è il fallimento delle stablecoin (anche perché la legislazione intende garantirne la solidità), ma il loro funzionamento eccessivo.

Mettiamo allora i fatti in fila: una legislazione ed una regolamentazione sempre più severa e stringente per gli operatori finanziari siano essi banche o gestori patrimoniali cui viene a sommarsi o integrarsi una legislazione e regolamentazione a favore di emittenti privati di moneta digitale che costituisce evidentemente il preludio per una digitalizzazione crittografica di tutte le securities (la tokenizzazione di azioni, obbligazioni e derivati) che si gioverebbe evidentemente dell’adozione e circolazione di moneta on chain.

Delle due l’una: o le autorità elvetiche sono un po’ in confusione e non sanno bene in che direzione andare scopiazzando “gli esami dei compagni di banco”, oppure i tempi più dilatati che si sono presi sono la base su cui costruire un settore finanziario più moderno con segnali molto evidenti agli attuali operatori per cominciare a ragionare in merito al cambiamento che viene tracciato.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.