Una domanda la cui risposta è preziosa come l’oro.

La risposta più diffusa a questa domanda è che l’oro è un bene rifugio che protegge dall’inflazione. Tuttavia è facile obbiettare che l’oro non è un asset che ha una correlazione fortemente negativa con l’inflazione per cui solo nel lungo periodo riesce a proteggere il valore reale della ricchezza, esattamente come fa l’azionario e l’immobiliare.

Nemmeno l’argomento di una non-correlazione con le principali asset class come azionario ed obbligazionario è un argomento che ha un fondamento statistico solido. Speriamo di aver chiarito in poche righe come mai sia così difficile dare una risposta alla domanda che ci siamo posti.

Abbiamo trovato un articolo interessante su World Gold Council che dà una risposta intrigante alla domanda. Il valore aggiunto che un’allocazione in oro apporta ad un portafoglio sta nel ruolo “ponte” che questa asset class gioca tra gli investimenti alternativi e quelli tradizionali (azioni ed obbligazioni per capirci) o – per esprimerci con la terminologia dell’articolo su menzionato – tra investimenti pubblici e privati intendendo per pubblici gli strumenti quotati in borsa (e quindi liquidi) e per privati gli strumenti (relativamente) illiquidi come hedge fund, private equity e private debt. Un’allocazione in oro (sia attraverso strumenti passivi, ma anche attraverso un investimento in oro fisico) esplicita il suo beneficio su tre dimensioni: liquidità, rendimento e volatilità. Se consideriamo queste tre variabili come continue nel loro dominio di definizione, l’oro esiste in questo continuum, non perché imita gli asset pubblici o privati, ma perché le sue caratteristiche abbracciano entrambi. Viene scambiato con la liquidità dei mercati pubblici, ma si comporta con la stabilità difensiva che gli investitori spesso cercano nelle strategie private. Nei portafogli che bilanciano le allocazioni pubbliche e private, l’oro diventa un trait d’union naturale. Mentre i portafogli vengono messi alla prova nei vari cicli, l’oro fornisce la forza silenziosa che mantiene salde le fondamenta. Questa frase potrebbe sembrare un po’ troppo lirica e troppo poco prosaica, ma coglie bene il senso delle analisi condotte nell’articolo e che intendiamo delineare di seguito.

Vediamo allora di scoprire come l’oro interagisce con gli investimenti alternativi. Partiamo dalle correlazioni e guardiamo la Figura 1.

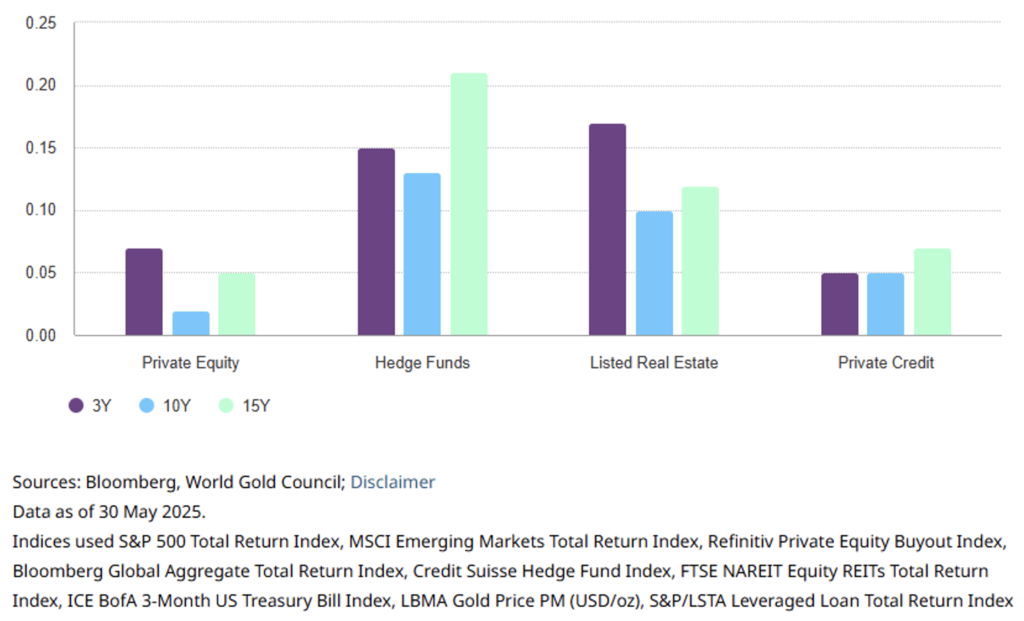

Figura 1. La correlazione dell’oro con gli strumenti alternativi rimane bassa nel tempo.

La correlazione più marcata – che tuttavia non supera lo 0.25 – nel lungo periodo si ha tra oro ed hedge fund che guarda caso è l’investimento alternativo più liquido. Ma oltre a questo, il motivo preminente di questo risultato risiede nel fatto che CTA, global macro e trend-follower, più in generale, tendono a essere compratori di oro quando questo esibisce momentum. Questo potrebbe ben spiegare un coefficiente di correlazione un po’ più alto.

Con il private equity invece l’oro è praticamente non correlato, quando – al contrario – il private equity tende a correlarsi in modo quasi perfetto con l’azionariato quotato (vedi Figura 2).

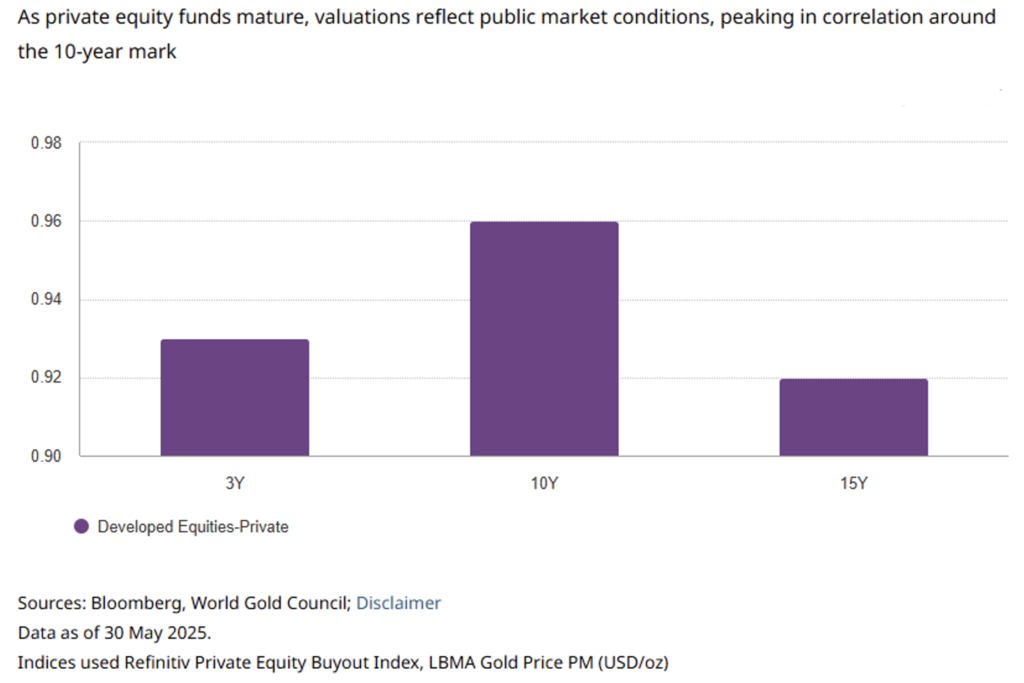

Figura 2. Il private equity diventa sempre più correlato ai mercati pubblici nel corso del tempo.

Le correlazioni tra titoli azionari pubblici e privati sono state elevate e sono aumentate nel medio-lungo termine a causa del ciclo di vita dei fondi. Man mano che il ciclo dei fondi matura, le valutazioni del private equity tendono ad allinearsi maggiormente a quelle dei mercati pubblici. Le società sottostanti al portafoglio vengono rivalutate più frequentemente man mano che le strategie di exit, come le IPO, diventano più chiare. Di conseguenza, le valutazioni si allineano maggiormente alle condizioni di mercato prevalenti, spingendo la correlazione verso l’alto intorno al decimo anno, per poi attenuarsi leggermente al quindicesimo anno, quando i fondi giungono a scadenza e le attività residue diventano meno sensibili al mercato.

Una classe di attività alternativa di recente interesse è il debito privato, ovvero strategie di prestito che non rientrano nei canali bancari tradizionali. Le strategie di debito privato coprono un ampio spettro, dai prestiti garantiti senior, ai debiti opportunistici e in sofferenza, consentendo agli investitori di personalizzare l’esposizione in base agli obiettivi di rendimento e alla tolleranza al rischio. Il compromesso, tuttavia, è rappresentato dall’illiquidità e dalla rivalutazione meno frequente, che possono oscurare la volatilità del loro valore nel tempo e attenuare quella dei portafogli dove sono inseriti in periodi di stress.

Questa classe di attività ha acquisito importanza, inizialmente in un contesto di tassi di interesse bassi, quando gli investitori erano alla ricerca di rendimenti, e più recentemente, in un contesto di continui cambiamenti normativi, con le banche che hanno ridotto la leva finanziaria dei propri bilanci in risposta a Basilea IV.

Un tipico portafoglio di debiti privati combina elementi di conservazione del capitale e miglioramento del rendimento, spesso attraverso un mix di prestiti garantiti senior e strategie opportunistiche. Quando l’oro viene aggiunto a un portafoglio di questo tipo, i rendimenti corretti per il rischio migliorano. L’oro funge da riserva di liquidità e strumento di gestione del rischio, particolarmente prezioso durante le turbolenze dei mercati creditizi, quando le coperture tradizionali, come i titoli di Stato, possono essere meno affidabili.

Mentre l’interesse degli investitori per il debito privato continua a crescere, gli sviluppi nel più ampio mercato della finanza a leva, in particolare i Collateralised Loan Obligations (CLO), possono offrire una visione prospettica della trasmissione dello stress creditizio (credit crunch) che potrebbe eventualmente manifestarsi nei portafogli privati. Ciò rafforza la necessità di detenere riserve liquide, come l’oro, per gestire il fabbisogno di finanziamento e gli shock di portafoglio quando le valutazioni degli asset privati si adeguano con un certo ritardo. Sebbene i CLO e il debito privato differiscano dal punto di vista strutturale, condividono una base di mutuatari simile. I segnali dei CLO, come l’aumento dell’esposizione con rating CCC o la contrazione delle riserve di sovra-collateralizzazione (OC) junior, possono fungere da indicatori di allerta precoce per il deterioramento del debito.

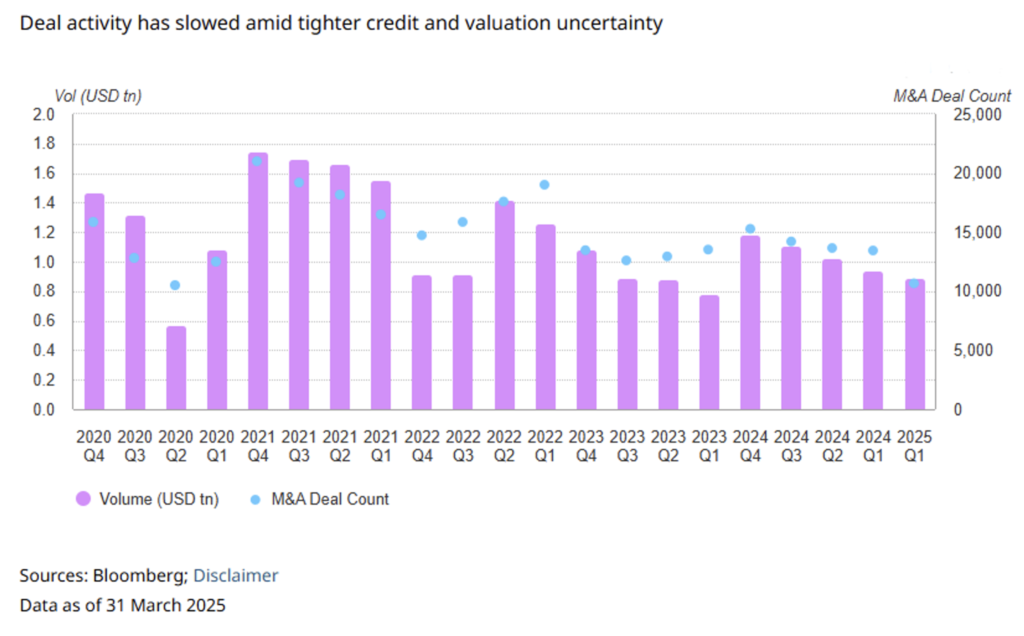

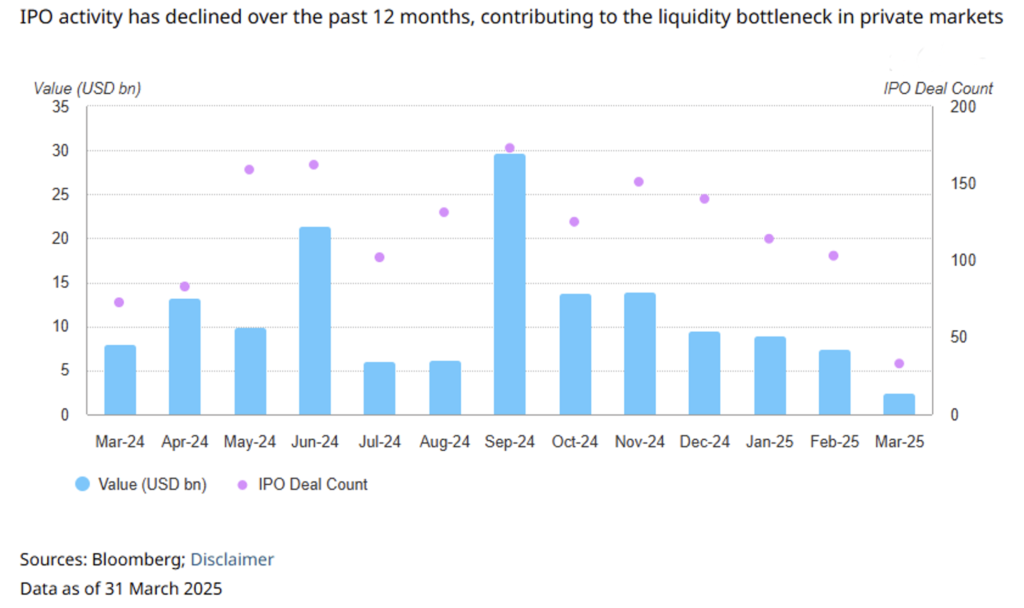

Per quanto riguarda invece il mondo M&A, l’oro può fungere da tampone in un mercato che esibisce una evidente crisi. Sia il numero delle operazioni che i volumi sono in calo. Un tempo fonte affidabile di liquidità (e rendimenti), le IPO hanno perso slancio, contribuendo a rallentare le uscite (vedi Figure 3 e 4).

Figura 4. Negli ultimi 12 mesi si è registrato un rallentamento delle IPO in termini di dinamica di uscita.

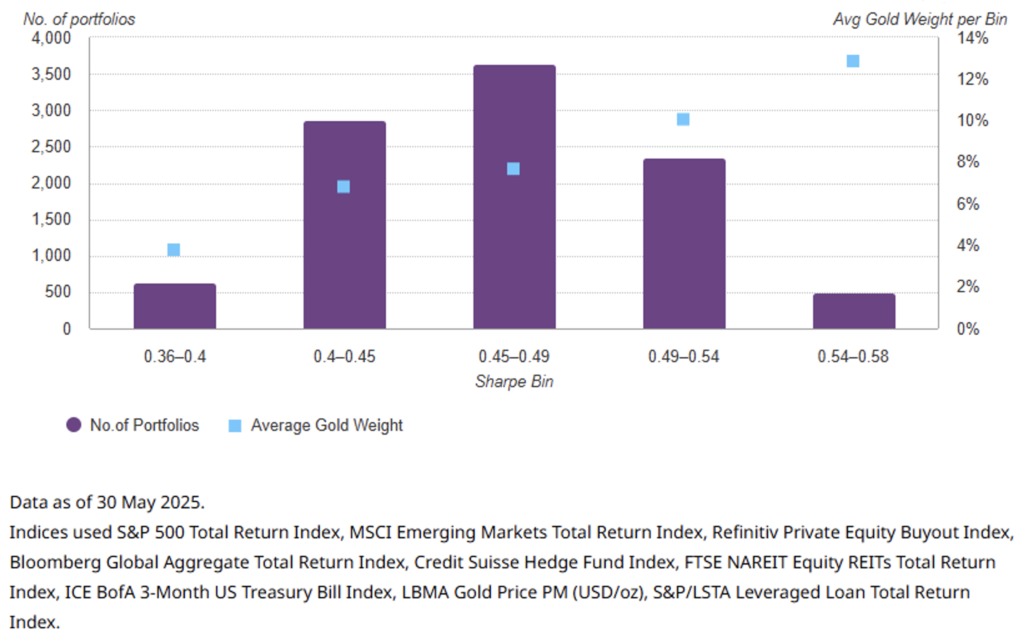

Se aggiungiamo che l’oro opportunamente allocato (dove opportunamente significa con pesi che vanno dal 5% al 8%) in un portafoglio mix di asset tradizionali ed alternativi, contribuisce ad aumentare l’efficienza dello stesso misurata in termini di Sharpe Ratio (vedi Figura 5), allora concludiamo che il metallo giallo è un asset benefico per un portafoglio “diversificato”. Ma ribadiamo ancora una volta: è la natura ibrida dell’oro come asset in parte tradizionale ed in parte alternativo che conferisce questo premio di efficienza. A meno che non si voglia contestare la metodologia con cui è stata condotta l’analisi dell’articolo che abbiamo citato, e che ci siamo limitati a riportare per sommi capi, speriamo di aver apportato un contributo originale capace di evidenziare la motivazione che riteniamo più solida per investire nel metallo prezioso per antonomasia.

Figura 5. Peso medio dell’oro per fascia di indice di Sharpe.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.