“Che dici Jacob, la prossima bolla sarà verde?”. È una delle battute finali del film Wall Street – Il denaro non dorme mai. Dopo l’ultima grande crisi finanziaria del 2008-2011 in molti hanno cercato di cimentarsi sulla previsione della prossima bolla e come sempre nessuno riesce in questa improba impresa. Questo dipende dal fatto che non si riesce – a livello scientifico – a dare una definizione precisa di bolla speculativa e di conseguenza di “scoppio” della bolla stessa. Se non si riesce a definire non si riesce nemmeno a misurare, ovviamente. Gli economisti neoclassici che ipotizzano la razionalità assoluta degli agenti economici come premessa alle loro scelte, descrivono le bolle finanziarie come una “violazione” dell’assunto di base della perfetta razionalità. All’opposto troviamo invece i sostenitori della finanza comportamentale che in qualche modo sostengono che le bolle sono fisiologiche perché gli investitori sono affetti da una serie di distorsioni cognitive che portano a valutazioni esagerate del valore di attivi finanziari (non solo azioni) che si traducono in salite marcate dei prezzi seguiti da un repentino crollo degli stessi.

Alla fine quando le bolle si formano, tutti ne traggono beneficio, non solo gli addetti ai lavori. Anche le autorità governative ed i regolatori non vedono motivi di preoccupazione a meno che l’inflazione non cresca vertiginosamente: e di solito non è mai il caso. Per il resto quando le cose vanno mediamente bene i principali indicatori macro-economici (disoccupazioni, deficit di bilancio, entrate fiscali) mostrano metriche sane o comunque non preoccupanti e da un punto di vista politico questo aumenta il consenso delle forze politiche al governo: quindi perché preoccuparsi? I problemi nascono quando per qualche motivo i prezzi degli asset finanziari crollano e guardando la situazione in retrospettiva si realizza che certe valutazioni erano abnormi se non quando assurde. Ma cosa innesca un crollo dei prezzi? Probabilmente una percentuale troppo alta di credito al consumo non utile all’incremento del PIL: quando diventa insostenibile si manifestano le insolvenze e comincia un effetto valanga. È sicuramente accaduto durante la crisi dei sub-prime, ma anche durante la bolla internet scoppiata all’inizio del nuovo millennio quando società senza asset ed enormemente sopravvalutate ed indebitate non hanno potuto far fronte all’indebitamento stesso.

Ora ci chiediamo come mai gli investimenti green dovrebbero portare ad una bolla speculativa. Ci sono fondamentalmente due fattispecie che potrebbero aver alimentato delle valutazioni gonfiate prodromiche ad un crollo repentino:

1. Gli investimenti per la transizione ecologica ed energetica

2. I costi dei disastri ambientali (uragani, inondazioni, onde di calore, ecc.)

La prima fattispecie si origina dagli investimenti in tecnologie legate ai combustibili fossili (e relativo indebitamento) che potrebbero diventare problematici nel momento in cui le linee guida legate alla decarbonizzazione si facessero – per volontà degli stati – sempre più stringenti compromettendo il valore degli investimenti nel fossile, innescando proprio una possibile crisi originatasi proprio dal settore “carbon”.

La seconda fattispecie invece è direttamente legata al valore degli immobili in aree soggette a “shock climatici” ed in particolare al costo delle assicurazioni. Non esiste un unico scenario che indichi con esattezza come i costi delle assicurazioni immobiliari potrebbero portare a uno sconvolgimento finanziario indotto dal clima, per cui proviamo a delinearne uno, quello che riteniamo più probabile. In una prospettiva imprescindibilmente globale, si comincia con premi che crescono per gli immobili siti in aree a rischio fino ad arrivare al ritiro degli assicuratori da queste aree abbandonate a causa delle non convenienza ad offrire copertura assicurativa. I proprietari di case si ritroveranno, in prima battuta, a far fronte a un’impennata dei premi e all’impossibilità di rinnovare la copertura assicurativa in una seconda fase, mentre gli assicuratori si confronteranno con un’incessante ondata di incendi, tempeste e uragani. I governi cercheranno di colmare le lacune con piani assicurativi di ultima istanza. Ma questi piani di solito costano di più e coprono meno, sollevando una nuova agghiacciante realtà per migliaia di proprietari di case. Il valore della casa di famiglia, che era aumentato anno dopo anno, inizierà invece a diminuire. Il contagio si diffonderà perché per ottenere un mutuo sarà necessaria un’assicurazione, per cui con l’affievolirsi della copertura immobiliare si intravvederà anche una restrizione del credito bancario se non addirittura il suo azzeramento. Città dopo città, le persone si ritroveranno a vivere in case che varranno meno di quanto le avevano pagate. Ogni rata mensile del mutuo sembrerà un po’ come scambiare soldi buoni con soldi cattivi.

In un inquietante richiamo alle turbolenze finanziarie del passato, le insolvenze dei mutui cominceranno ad aumentare, insieme ai pignoramenti e – negli Stati Uniti – alle morosità delle carte di credito. Ma questa volta sarà diverso. A differenza di altri disastri finanziari, questa volta la causa di fondo non sarà finanziaria, ma fisica, e non è chiaro come finirà.

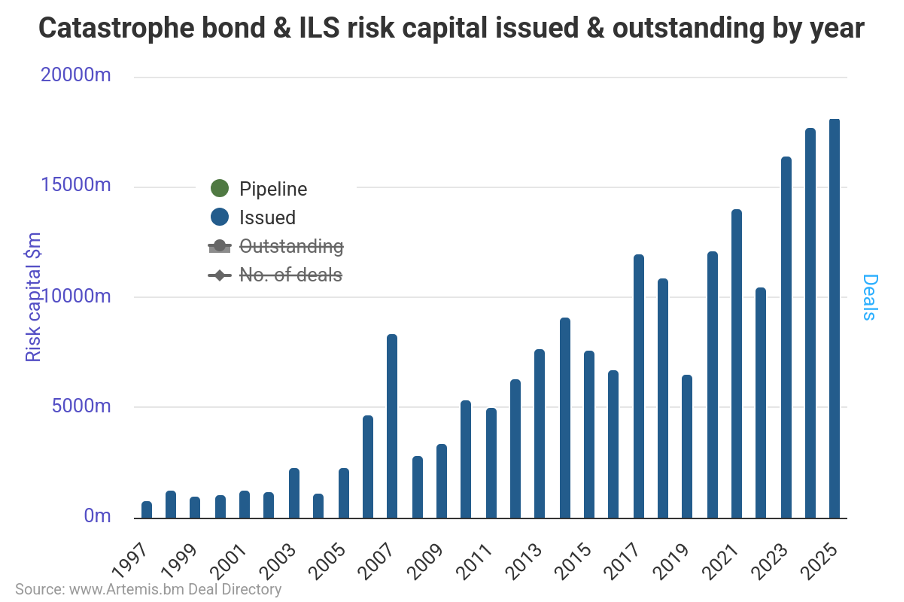

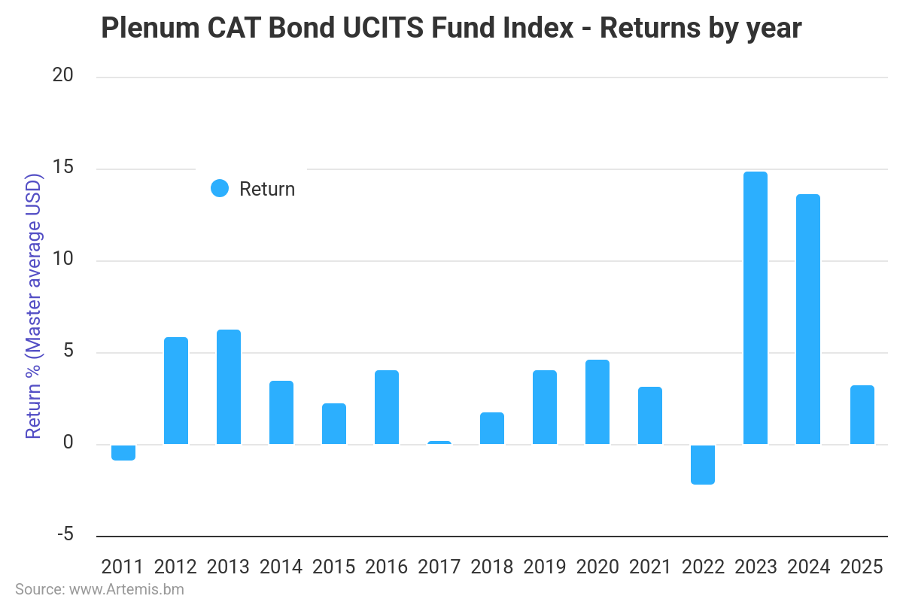

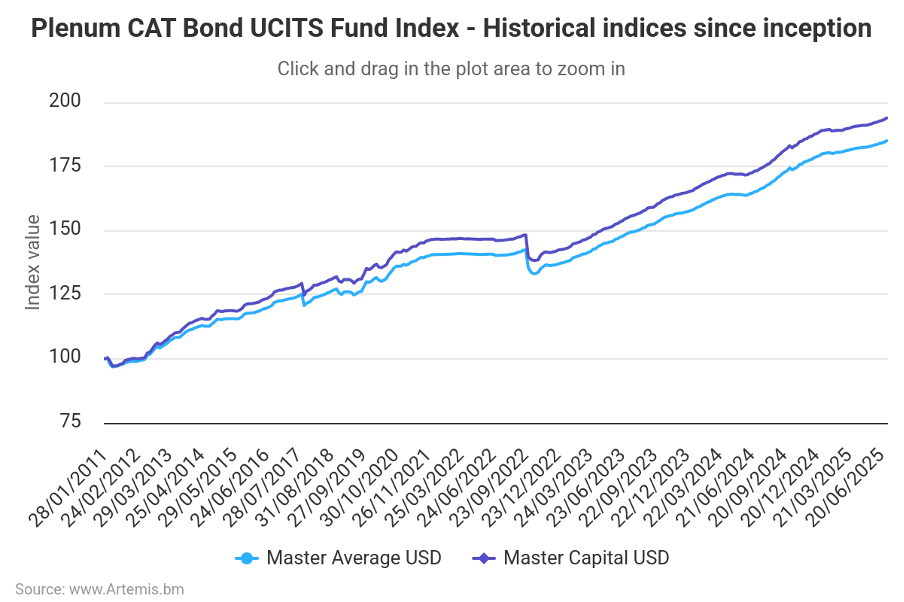

A corroborare questi scenari ci sono i dati sulle emissioni dei CAT bond ovvero obbligazioni catastrofali (vedi Figura 1): una forma di riassicurazione, attraverso la quale gli assicuratori concedono pagamenti agli investitori per assumersi parte del rischio derivante da eventi come le condizioni meteorologiche estreme. Se si verifica una catastrofe, gli obbligazionisti possono perdere il loro denaro; in caso contrario beneficiano di rendimenti molto interessanti rispetto ad obbligazioni tradizionali e soprattutto non correlati ai ritorni degli attivi finanziari (vedi Figure 2a e 2b). Tali titoli sono la componente di un paniere di rischi assicurati (escluso il rischio vita delle persone fisiche) che viene venduto agli investitori come prodotto finanziario denominato ILS (Insurance-Linked Securities). Tratteremo questi prodotti in uno o più post dedicati. Per il momento ci preme attirare l’attenzione sul fatto che similmente ai CDO (Collateralized Debt Obligation) che impacchettavano mutui di varia qualità (inclusa la spazzatura, i famigerati “sub-prime”) trasferendo il rischio insolvenza sull’investitore, con gli ILS assistiamo ad un trasferimento del rischio catastrofe; ma la sostanza non cambia: stiamo parlando di debito che non produce PIL e quindi foriero di funzionare da detonatore di una crisi finanziaria.

Facciamo inoltre notare che le due fattispecie non sono necessariamente scollegate. Purtroppo potrebbero costituire le due componenti autoalimentantesi di un’unica spirale di crisi: eventi estremi spingeranno i governi a politiche di transizione sempre più stringenti e rigorose che a loro volta acuiranno i rischi di transizione.

Come abbiamo cercato di argomentare nel nostro incipit è difficile capire se siamo o meno in una bolla finanziaria di qualunque natura essa sia. Secondo noi lo scenario dei cambiamenti climatici legato a doppio filo alla transizione ecologica ha una sua fondatezza. Certamente per una analisi che abbia un qualche senso occorre sgombrare il campo da negazionismi insensati che stanno ormai permeando le istituzioni americane (dall’Ufficio Federale delle assicurazioni fino alla FED) e ne condizioneranno scelte e posizionamento nel prossimo futuro.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.