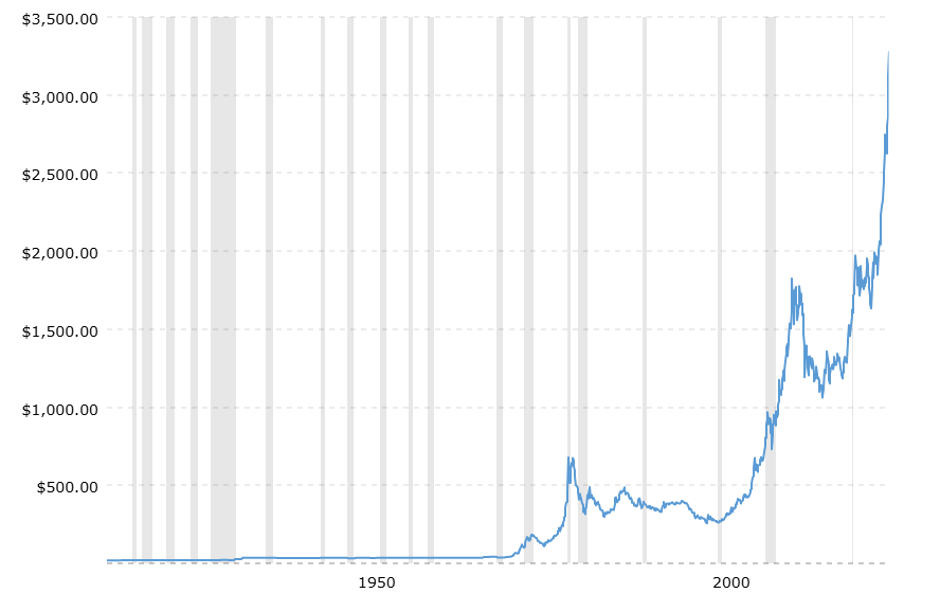

Da almeno un anno a questa parte l’oro è diventato un tema di investimento principale nel mondo. L’incredibile incremento del suo prezzo (vedi Figura 1) testimonia una vera e propria corsa ad accaparrarsi l’oro sia tramite acquisti diretti di oro fisico sia attraverso strumenti finanziari che aggancino il loro prezzo a quello dell’oro fisico sottostante (come gli ETC).

Figura 1. Prezzo spot dell’oro. Dati mensili da gennaio 1915 ad aprile 2025 (fonte: www.macrotrends.net)

Ci si può chiedere come mai ci sia stata questa sfrenata “corsa all’oro” e per darsi una risposta dobbiamo considerare il prezzo del metallo giallo corretto per l’inflazione (vedi Figura 2). Entrambi i grafici citati evidenziano con delle barre verticali di color grigio chiaro l’intervallo di tempo caratterizzato da una qualche crisi finanziaria e/o economica. In Figura 2 balza immediatamente all’occhio un picco dei prezzi aggiustati per l’inflazione all’inizio degli anni ’80 del secolo scorso (intorno a 2800), periodo della crisi petrolifera accompagnata da un marcato rialzo dell’indice dei prezzi (e non solo al consumo). Le spinte inflattive caratterizzate dalla guerra in Ucraina spiegano quindi parte del massimo storico raggiunto dal prezzo dell’oro in questo primo trimestre, il che testimonia quanto l’oro sia un attivo che protegge dall’inflazione anche nel medio periodo.

Un’altra motivazione alla base della domanda di quest’anno risiede probabilmente nell’investimento in un bene rifugio. Ma come mai l’oro viene considerato il re indiscusso dei beni rifugio? Diciamo che una prima banale risposta deriva dal fatto che gli altri beni rifugio come il Treasury americano o il franco svizzero presentano delle criticità: il primo legato all’enorme indebitamento degli Stati Uniti, il secondo legato alla solidità di una piccola economia che potrebbe essere ben presto messa a dura prova nella “minacciata” guerra dei dazi. Ma ovviamente non ha senso limitarsi al solo confronto con i succedanei per dare una risposta esaustiva.

L’oro fisico, infatti, possiede alcune caratteristiche che lo rendono particolarmente adatto a fungere da bene rifugio. Innanzitutto il fatto che è un materiale che deperisce molto poco nel tempo (un chilo d’oro prodotto oggi sarà un chilo anche tra cento anni) e quindi particolarmente adatto a fungere da riserva di valore. Inoltre presenta caratteristiche molto standardizzate (un grammo d’oro differisce da un altro grammo d’oro solo per la purezza) e quindi lo rende adatto a fungere da moneta.

![]() Figura 2. Prezzo spot dell’oro. Dati mensili da gennaio 1915 ad aprile 2025. I prezzi spot sono aggiustati per inflazione usando i dati mensili del CPI (fonte: www.macrotrends.net).

Figura 2. Prezzo spot dell’oro. Dati mensili da gennaio 1915 ad aprile 2025. I prezzi spot sono aggiustati per inflazione usando i dati mensili del CPI (fonte: www.macrotrends.net).

Queste caratteristiche – a dire la verità – sono condivise con molti metalli preziosi. Ma l’oro ha anche una storia che lo rende più adatto degli altri a fungere da bene rifugio. Fino al 1971 è stato il perno del sistema di Bretton Woods creato nel 1944 per agevolare il commercio internazionale agganciando l’emissione di moneta (e quindi anche i cambi valutari) alle riserve di oro detenute dalle banche centrali dei paesi aderenti all’accordo. Per esempio la Federal Reserve poteva emettere 35 dollari per ogni oncia troy tenuta in deposito. Gli sbilanciamenti commerciali venivano regolati in oro: così il paese in surplus commerciale azzerava l’avanzo comprando oro dalle banche centrali dei paesi in deficit. Anche dopo l’abbandono di questo standard ed il passaggio ad un sistema di cambi fluttuanti l’oro ha continuato a ricoprire un ruolo fondamentale nelle transazioni internazionali. La crisi asiatica del 1997 aveva portato ad una svalutazione tale del won sudcoreano di oltre il 100% rendendo impossibile per il paese ripagare il debito nei confronti dell’estero. La solvibilità fu possibile solo grazie all’oro domestico raccolto dal governo e convertito in dollari.

Questa storia dovrebbe spiegare bene la conformazione dell’offerta di oro che si compone principalmente di riserve accumulate nel tempo e solo in minima parte di nuova produzione. Per cui il prezzo solo raramente verrà influenzato da shock che dipendono da dinamiche di estrazione come vale per altri metalli o altre commodity.

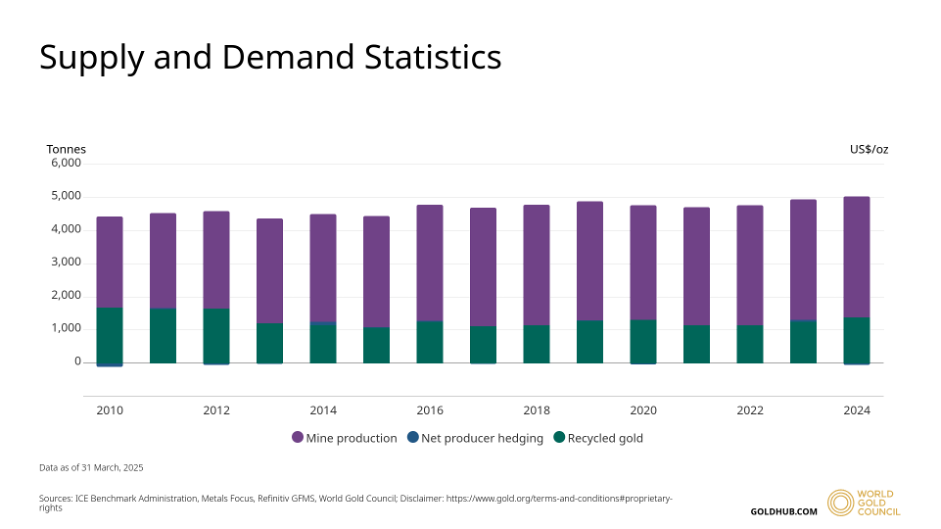

Le Figure 3 e 4 sono molto esaustive perché evidenziano chiaramente come la nuova estrazione di oro che si aggira negli ultimi 15 anni tra le 2000 e le 4000 tonnellate all’anno costituisca appena l’1%-2% dell’intero stock di oro.

| Total above-ground stock (end-2024): 216,265 tonnes

|

*End-2024 estimates from Metals Focus. Reserves are the portion of an ore deposit that can be economically extracted. For an ore deposit to be considered a reserve, numerous factors will have been assessed e.g. geological, mining, processing, marketing, economic and ESG. Only once all of these have been taken into consideration and the ore is still economically viable will it be considered a reserve. Projects that have reached feasibility stage are likely to fall into this category. There are two types, proven and probable. Resources are the portion of a deposit in which companies have less geological knowledge and confidence in, i.e. less drilling data and only simple economic modelling applied to it, or in some instances no economic modelling at all – it’s a broad category ranging from inferred, indicated to measured. Estimates for reserves and resources can vary, for example reserves are currently estimated to be ~64,000t by the US Geological Survey.Figura 3. Fonte: Metals Focus, Refinitiv GFMS, World Gold Council (WGC) | |

Figura 4. Offerta di oro dal 2010. Dati annuali. Fonte: WGC

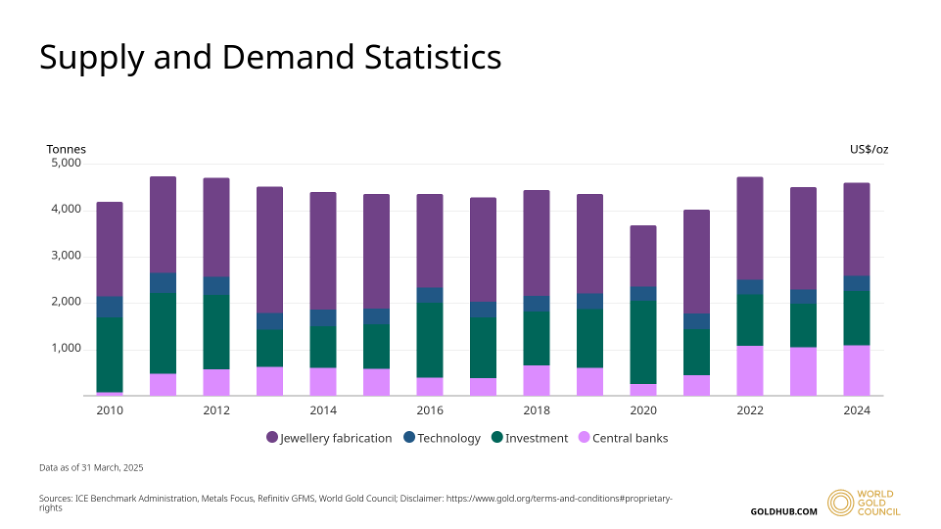

La domanda di oro è invece spinta per gran parte dall’industria del lusso (gioielleria in particolare) ed in percentuale sempre più crescente da investimenti e dalle riserve delle banche centrali (vedi Figura 5).

Figura 5. Domanda di oro dal 2010. Dati annuali. Fonte: WGC

Da notare che l’impennata del prezzo dell’oro parte dal 2022 quando le banche centrali sono intervenute pesantemente in acquisto, per lo meno rispetto ai precedenti 10 anni. Continuerà questo trend anche nel 2025? Difficile dirlo. Come sempre quando ci troviamo in intervalli inesplorati di prezzo caratterizzati da massimi assoluti lanciarsi in previsioni è sempre un compito arduo.

Preferiamo invece far notare come ci sia un altro succedaneo che si affaccia all’orizzonte e che nella narrativa degli ultimi anni equivale ad una sorta di oro seppur in forma “digitale”: il bitcoin. Se pensiamo che le caratteristiche precedentemente elencate siano determinanti per considerare l’oro il bene rifugio per antonomasia possiamo chiederci e verificare se anche l’”oro digitale” abbia – in tutto o almeno in parte – queste caratteristiche.

Notiamo da subito che la storia del bitcoin è ovviamente molto più corta di quella dell’oro fisico essendo nato nel 2010, tuttavia ci sono alcune similitudini interessanti. Abbiamo detto che l’oro fisico non deperisce; allo stesso modo il bitcoin, o meglio la blockchain che lo custodisce (anzi sarebbe corretto dire, dove il bitcoin viene generato e “vive”), ha raggiunto una diffusione tale che sembra impossibile da distruggere e certamente molto difficile da attaccare. Creare un succedaneo del bitcoin significa replicare un numero di nodi (attualmente circa 22’000. Per una mappatura dettagliata si veda Coin Dance | Bitcoin Nodes Summary tenendo presente che il bitcoin è una permissionless chain) e di utilizzatori superiori a quello del bitcoin stesso: un investimento impensabile perché gli algoritmi di “consensus” anche quelli meno costosi della Proof-of-Work richiedono comunque un investimento elevato per replicare l’effetto network del bitcoin.

Inoltre lo stock di bitcoin creato fino ad oggi (vedi Figura 6) è enormemente superiore alla nuova produzione (che attualmente in un anno si stima aggirarsi attorno ai 164’250 bitcoin) quando lo stock si compone di quasi 20 milioni di BTC. E la nuova produzione tenderà ovviamente ad esaurirsi perché la ricompensa per i miner (attualmente fissata a BTC 3.125) si dimezza ogni 210’000 blocchi creati.

Figura 6. Andamento storico del numero cumulato di bitcoin minati dal suo lancio. Fonte: blockchain.com

Ovviamente in termini di domanda non possiamo certo fare un paragone con l’oro fisico perché il bitcoin non può essere utilizzato dall’industria del lusso e nemmeno da quella tecnologica. Tuttavia questa domanda può essere sostituita da servizi come ad esempio mezzi di pagamento: ed in questo il bitcoin non è certo la valuta digitale migliore per i pagamenti soprattutto quelli di scarsa entità, mentre potrebbe assolutamente paragonarsi all’oro come asset di investimento (pensiamo all’industria dei tracker che lo compera o alle tesorerie aziendali: si veda il sito Bitcoin Treasuries | 91 Companies Holding (Public/Priv)), ma soprattutto il recente interesse dimostrato dalle banche centrali nel creare riserve di bitcoin. Inoltre il bitcoin non beneficia della possibilità di emettere smart contract e quindi in questo senso gode di una elevata standardizzazione.

Questa veloce disamina ci induce quindi a considerare la narrativa in termini di “oro digitale” sufficientemente fondata da cominciare a considerare il bitcoin come un tema di investimento assimilabile all’oro e quindi un bene rifugio. Si potrebbe obbiettare che il suo prezzo è troppo volatile per questo ruolo. Facciamo tuttavia notare che anche l’oro esibisce profili di volatilità non trascurabili e che comunque la volatilità si può sempre controllare con una allocazione ben ponderata. La volatilità annualizzata calcolata dal 2010 ad oggi è di circa il 15% per l’oro e 150% per il bitcoin e quindi si tratta di allocare un decimo di bitcoin per ogni punto di oro fisico (ragionamento grossolano perché ignoriamo la correlazione). E ancora si potrebbe obbiettare che il bitcoin è liquido mentre l’oro fisico non lo è. Anche qui tuttavia occorre far notare che l’oro fisico viene scambiato al London Metal Exchange con due fixing giornalieri. Ma ovviamente se una transazione di oro fisico implica il trasporto, allora sì abbiamo una grossa differenza con l’oro digitale che permette grossi trasferimenti di valori con semplici click che assegnano agli indirizzi dell’acquirente cancellandoli da quelli del venditore. Tuttavia queste obbiezioni non ci paiono forti abbastanza per non cominciare seriamente a pensare all’oro digitale come un bene rifugio alternativo.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.