Indubbiamente nessuno si sarà perso il nuovo record raggiunto dal prezzo dell’oro nell’ultima settimana: oltre i 3.000 dollari per oncia. Questa crescita vertiginosa del metallo giallo è senza dubbio dovuta alla sua universalmente riconosciuta caratteristica di bene rifugio, capace di preservare valore contro le turbolenze che caratterizzano altri asset e contro l’azione dell’inflazione, che la guerra dei dazi inevitabilmente promette di accentuare nel prossimo futuro. Tale affermazione deriva dal fatto che gli altri metalli preziosi ad alta liquidità (nel senso di altamente scambiati), ovvero argento, platino e palladio, non hanno mostrato dinamiche simili (almeno non negli ultimi 15 anni).

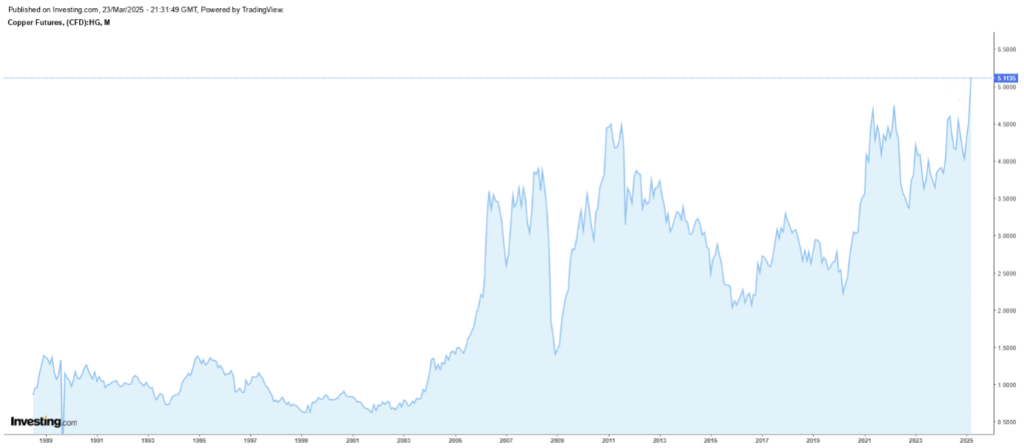

Ma c’è un altro metallo che in questi giorni sta superando i suoi massimi storici: il rame.

I future sul rame quotati al COMEX (HG) dal 1989 a oggi.

Ovviamente, in questo caso, parliamo di una categoria completamente diversa di metalli, avendo il metallo rosso un utilizzo principalmente industriale. Appartiene infatti alla categoria dei metalli di base, definiti in senso chimico come metalli a reattività media, a metà strada tra i metalli alcalini (molto reattivi) e i metalli preziosi (poco reattivi). Nel linguaggio del mercato delle materie prime, ciò che conta è la liquidità dell’asset, che per il rame si colloca a metà strada tra metalli molto liquidi come l’oro e metalli molto illiquidi come il cobalto.

Il rame, come tutti gli altri metalli di base più scambiati (alluminio, nichel, zinco, piombo e stagno), non è un bene rifugio e quindi il suo valore è determinato dai suoi impieghi industriali, che spaziano dall’impiantistica elettrica e idraulica in edilizia residenziale e commerciale, fino all’utilizzo nella produzione di scambiatori di calore (funzionalità fondamentale per il raffreddamento dei chip nei computer, nell’elettronica, nei condizionatori e nei frigoriferi).

Detto ciò, non sorprende che l’aumento del prezzo del rame abbia una causa completamente diversa rispetto all’oro: ossia, la guerra dei dazi. Sono già stati introdotti dazi del 25% su tutte le importazioni di alluminio e acciaio, e l’amministrazione Trump ha annunciato l’applicazione della stessa percentuale anche sul rame. Ciò ha innescato una corsa all’esportazione del rame verso gli Stati Uniti: una volta stoccato nei magazzini Comex negli USA, il metallo importato beneficia della cosiddetta “base duty paid”, che significa che eventuali tasse e dazi sul metallo sono già stati saldati. Di conseguenza, il rame immagazzinato in quelle strutture non verrebbe colpito da ulteriori dazi.

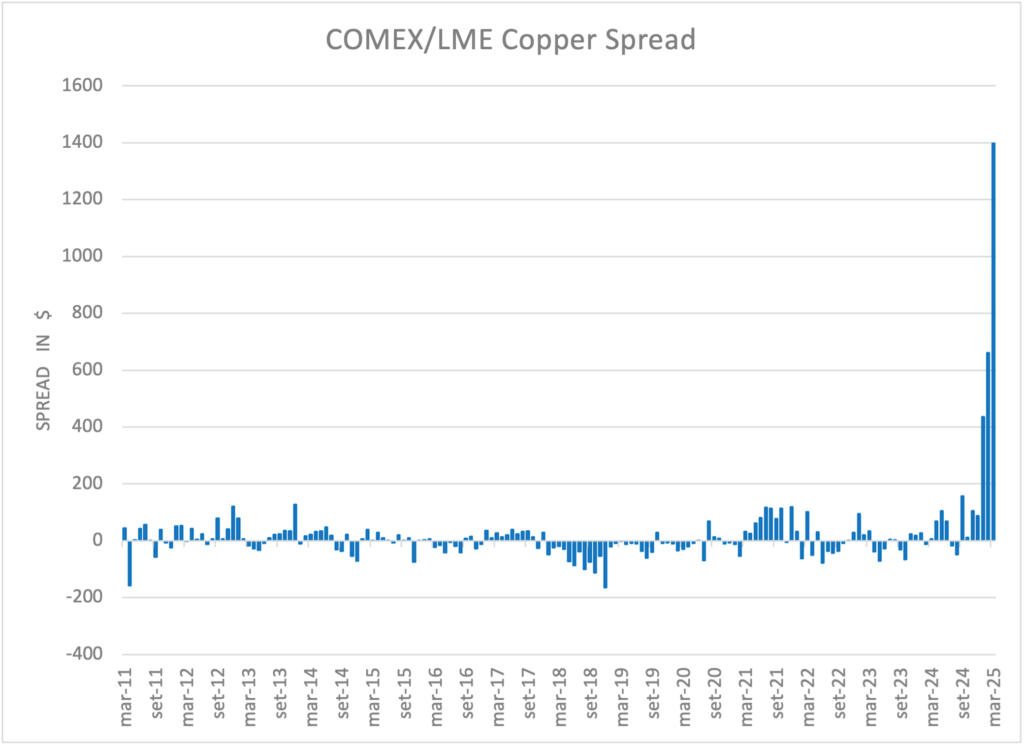

Ma la guerra dei dazi ha anche un’altra conseguenza: l’anomalo aumento dello spread tra il prezzo del rame negli Stati Uniti e quello nel Regno Unito.

Innanzitutto, il metallo rosso è quotato in libbre nel COMEX e in tonnellate nel LME. Per confrontare i due future, occorre convertire le tonnellate metriche in libbre: il rapporto è di 1:2204,62. Una volta effettuata la conversione, possiamo calcolare lo spread e osservare che è salito a livelli mai visti prima (circa 2.000 dollari nel corso del mese). Per consegnare quanto più rame possibile negli Stati Uniti prima dell’applicazione del dazio, il prezzo nel Regno Unito è sceso considerevolmente rispetto a quello statunitense, a causa di un aumento dell’offerta.

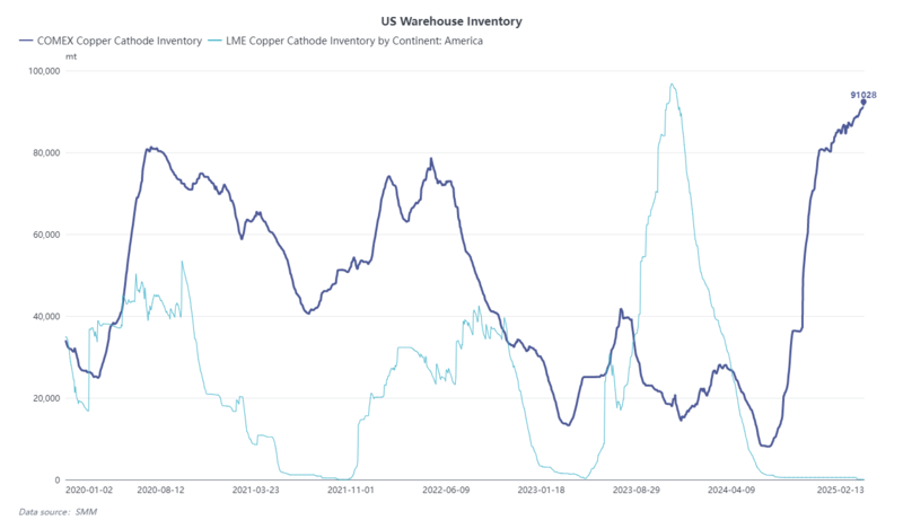

Inoltre, il metallo rosso sta sperimentando una contrazione dell’offerta, in parte causata dai prezzi molto elevati e in parte giustificata dalle bassissime tariffe di raffinazione, dovute soprattutto alla concorrenza dei raffinatori cinesi. Questo scoraggia un aumento della produzione.

Poiché gli spread tendono generalmente a tornare alla media, potrebbe esserci la tentazione di scommettere su un restringimento dello spread. Tuttavia, si segnala che, a livello globale, l’offerta del metallo rosso è in una fase di contrazione tale da consigliare prudenza in questo tipo di arbitraggio.

Disclaimer: Il presente articolo esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.