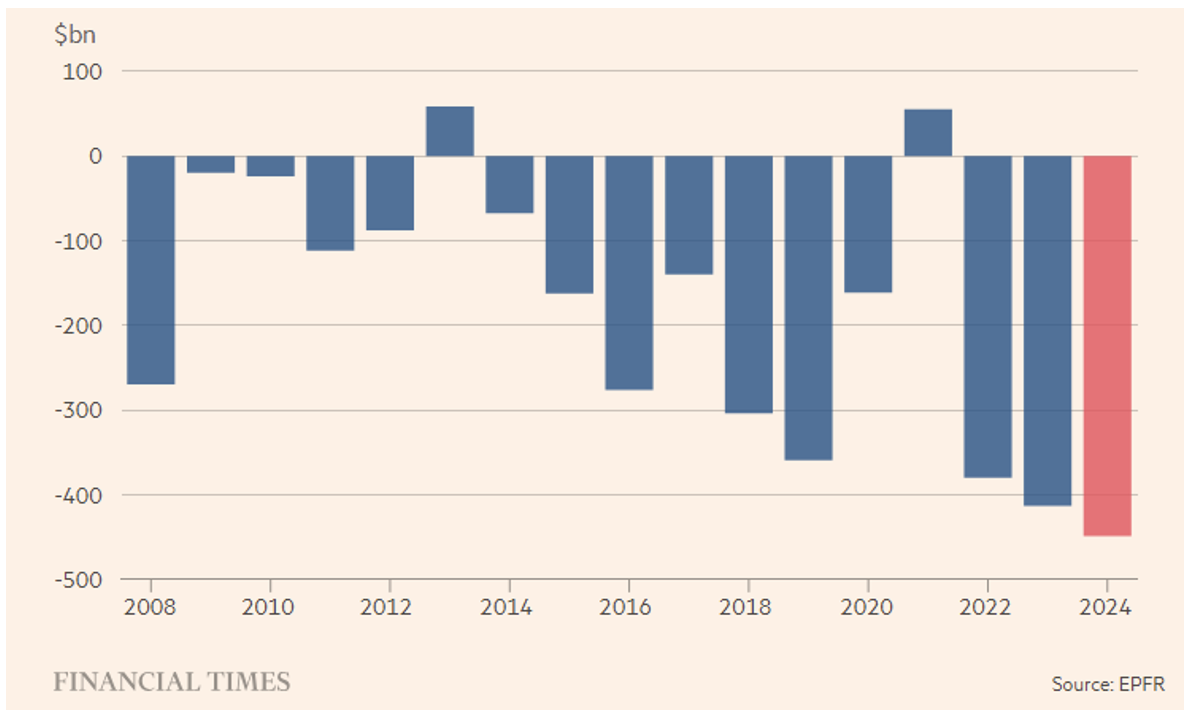

Il FT di oggi riporta un articolo che non sorprende e non stupisce affatto, eccetto per il fatto che segnala un nuovo record, e solitamente un nuovo record è sempre degno di nota. Ci riferiamo all’emorragia di capitali che hanno lasciato l’industria dei fondi attivi (o mutual fund), focalizzata sullo stock picking, che quest’anno ha totalizzato 450 miliardi di dollari.

Chi ha raccolto parte di questa liquidità? Ovviamente l’industria dei fondi passivi in primis. L’articolo si focalizza sulla differenza generazionale: i fondi attivi andranno a scomparire con l’avvicendarsi di generazioni più giovani che rispetto alle più anziane hanno più familiarità con gli index trackers. Per seguire questo trend molte case stanno, con successo, impacchettando le loro strategie attive in contenitori che sono tipicamente pensati per le strategie passive come gli ETF.

A noi questo sembra un controsenso o, se preferite, un maquillage. Non dimentichiamo che gli ETF sono quotati in una borsa e soggetti a intraday trading. Questo permette agli arbitraggisti di eliminare eventuali discrepanze tra il prezzo di un ETF ed il valore del suo portafoglio. Questo beneficio sarebbe auspicabile anche per gli ETF attivi, ma implica la totale trasparenza (anche in tempo reale) del portafoglio, il che rende perfettamente replicabile l’alpha del gestore. Per evitarlo la SEC ha consentito agli ETF attivi di essere meno trasparenti dei loro “cugini” passivi. Oltre alla minore trasparenza ci sono costi più alti nella gestione di un ETF attivo. Anche ipotizzando che non vengano caricate commissioni di performance (di solito computate quando si parla di generare alpha) le commissioni di gestione sono decisamente più alte rispetto agli ETF passivi. Ma allora che differenza c’è con un comune fondo attivo? La quotazione in borsa? Beh, si può fare anche per i fondi attivi! Infine una considerazione di carattere più teorico. I trackers hanno prosperato sulla base di una semplice considerazione: nel lungo periodo i mercati (azionari) sono efficienti e si rivela quindi impossibile batterli con lo stock picking: tanto vale puntare sulla costruzione di un portafoglio ben diversificato in modo tale da eliminare il rischio sistematico e tenere sotto controllo quello idiosincratico. E se proprio un portfolio manager è talmente bravo da battere consistentemente il benchmark nel medio/lungo periodo allora è un ottimo candidato per gestire un long/short equity hedge fund. Se tutto questo è vero perché un ETF attivo dovrebbe battere il benchmark? E sottrarsi alla “legge” dell’efficienza dei mercati?

A noi gli ETF attivi non sembrano una grossa innovazione. Anzi la sottesa possibilità che offrono di ridurre le commissioni della gestione attiva, rischia di svilire questa attività contribuendo alla sua implosione. Se i mercati fossero effettivamente efficienti qualsiasi forma di gestione attiva non avrebbe senso.

Piuttosto segnaliamo una nuova prospettiva emersa negli Stati Uniti e che auspicabilmente si diffonderà anche in Europa nel medio periodo: il direct indexing. Questa sì che ci sentiamo di considerarla una innovazione! In parole povere consiste nel farsi il proprio index tracker “in casa”, implementandolo direttamente nel Personal Account. Ma come è possibile? I costi di transazione, la complessità della replica e del ribilanciamento all’interno di indici con molte componenti, per citare solo alcune problematiche, rendono senza dubbio più efficiente investire in fondi passivi. La novità sta nel fatto che molti broker sono oggi in grado di offrire la negoziazione elettronica di azioni liquide a costo zero oltre alla possibilità di poter acquisire frazioni di un’azione che permette una replica perfetta di qualsiasi indice anche per portafogli di piccole dimensioni. Se a questo uniamo la fornitura gratuita di software in grado di calcolare in tempo reale il peso percentuale di ogni componente di un indice e di offrire investimenti e ribilanciamenti automatizzati e finalizzati alla minimizzazione del tracking error, abbiamo dato all’investitore la possibilità di crearsi il suo index tracker. Non solo! Lo può anche personalizzare, per esempio sottopesando alcuni settori (o titoli) e sovrappesandone altri. In questo modo si può quindi arrivare a generare alpha “in casa”. Vero in linea teorica, ma in pratica si tratta di saperlo fare.

Disclaimer: Il presente articolo esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere consideratocome invito a svolgere transazioni su strumenti finanziari.