Quando parliamo di carbon credit sorge sempre una inspiegabile confusione. Il carbon (o climate) credit è un’autorizzazione ad inquinare (fino ad un certo limite) che un’autorità statale concede (ogni anno) a grosse aziende altamente inquinanti (come i produttori di metalli, le compagnie aeree, impianti chimici, ecc.).

E qui, per una volta, l’Europa e la sua spiccata propensione a regolamentare, hanno contribuito a creare il mercato dei carbon credit (EU Emissions Trading System – EU ETS) più grande al mondo. Secondo Sparkchange si tratta di un mercato che scambia in media 2 miliardi di euro al giorno, riguarda più di 13 mila aziende inquinanti (responsabili di circa il 40% delle emissioni di gas serra in Europa) e copre circa 1.2 miliardi di tonnellate di CO2 emesse in atmosfera.

Ma vediamo come funziona. Dal 2005 ogni singolo paese europeo è costretto ad emettere un certo numero di certificati (le European Allowance – EUA) ogni anno, che vengono iscritti in un apposito registro tenuto da ogni stato membro. Ogni certificato è praticamente un diritto ad inquinare ovvero a rilasciare una tonnellata di CO2 (equivalente, perché non solo la CO2 è un gas serra) nell’atmosfera a causa del proprio processo di produzione. Questi certificati vengono rilasciati gratuitamente ad alcune aziende oppure acquistate in asta; le aste si tengono presso borse specializzate come la EEX o ICE. Ogni tonnellata di CO2 emessa comporta la “distruzione” di un certificato in possesso della società inquinante (in pratica viene cancellato dal registro). La rimanenza di certificati emessi potrà essere consumata nell’anno successivo o essere venduta (oltre alle exchanges, esistono anche i canali bancari per scambiare questi certificati). Al contrario, una volta esaurito il budget di certificati, ulteriori emissioni comportano per l’inquinatore, una pena pecuniaria di €100 a tonnellata in eccesso, ed una rinuncia al corrispondente numero di EUA rilasciati l’anno successivo. Questo sistema è noto come “cap-and-trade” e punta a ridurre le emissioni di EUA ogni anno (cap) in modo da raggiungere due obbiettivi: riduzione del 55% dei gas serra entro il 2030 e zero emissioni entro il 2050.

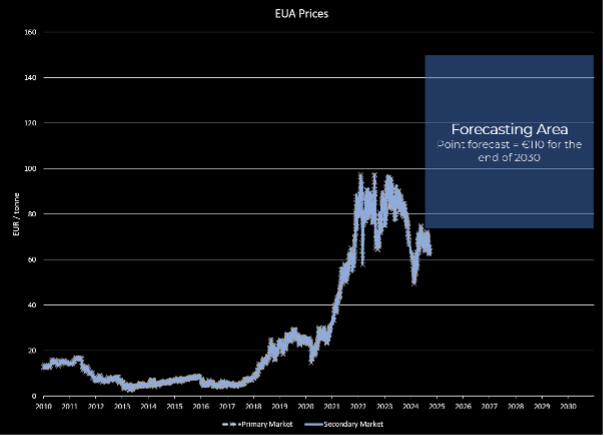

Ciò che interessa – dal nostro punto di vista – è la negoziazione di questi titoli che origina prezzi molto volatili; si veda il grafico riportato di sotto per il mercato primario (borsa) e quello secondario (banche).

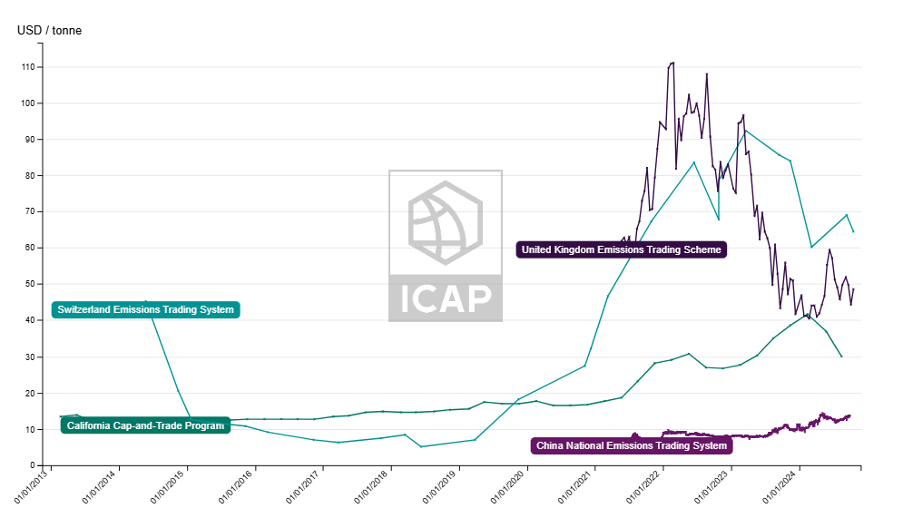

La coincidenza quasi perfetta tra i prezzi del primario e del secondario indica l’assenza di arbitraggi ed è quindi sinonimo di mercato efficiente. Per dare un’idea del perché quello europeo sia il mercato dei carbon credit più grande al mondo presentiamo anche il seguente grafico che illustra l’andamento di questi strumenti in altri mercati.

Inquadrare questi strumenti in una asset class standard risulta molto difficile. Considerarli una commodity risulta un po’ forzato: l’inquinamento non ci sembra una commodity degna di essere prodotta. Si tratta indubbiamente di una nuova asset class i cui prezzi dipendono da determinanti macroeconomiche come il livello della produzione (inclusa quella di energia rinnovabile che però agisce in modo decrementale), da fattori climatici come la temperatura o da fattori contingenti come le guerre o le pandemie. Di certo scenari verosimili di aumento della domanda di energia (in parte determinata anche dall’espansione dei datacenter) spingono molti operatori a formulare previsioni di prezzo tra i 110 e i 150 euro a tonnellata per il 2030.

Questo è evidentemente un mercato “mandatory” cui si associano mercati “voluntary” con diverse tipologie di strumenti (di cui parleremo in un successivo post) che presentano problematiche peculiari e rischi ancora più elevati. La bella notizia è tuttavia che esistono prodotti attivi e passivi sugli EUA o derivati (future e option) con EUA come sottostanti che consentono di coprire le posizioni lunghe di certificati.

Disclaimer: Il presente articolo esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere consideratocome invito a svolgere transazioni su strumenti finanziari.