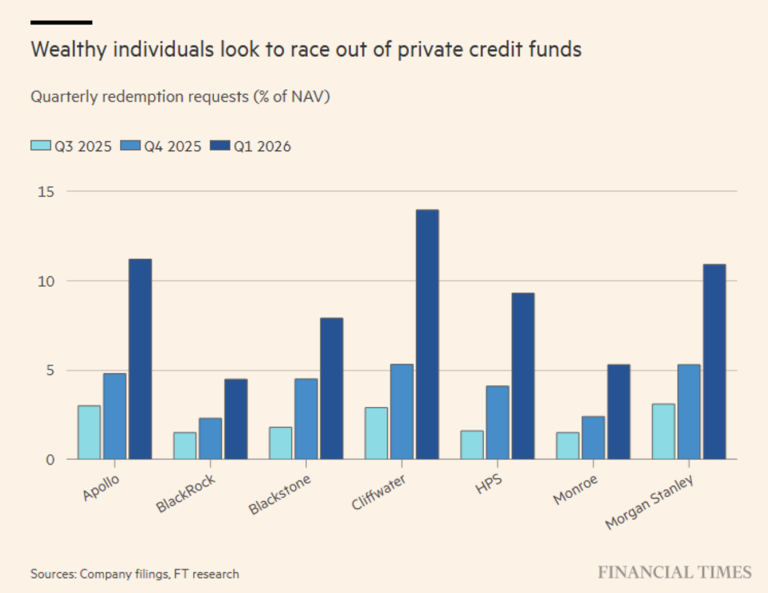

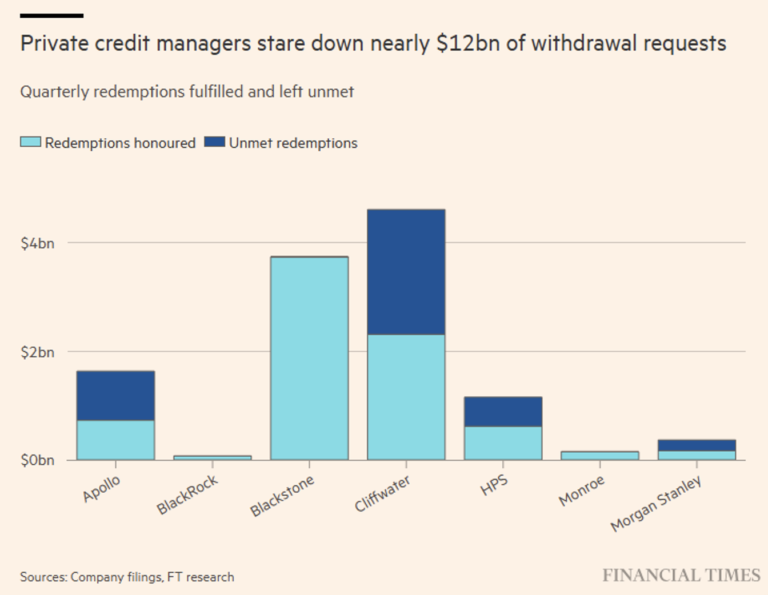

На каком этапе мы находимся в сфере частного кредитования? Каждая новая новость в этой области побуждает нас делиться обновлениями. На этой неделе речь идет о компании Apollo Global Management, которая ограничивает выплаты, поскольку — как мы уже неоднократно повторяли — «полуликвидные» фонды демонстрируют свой структурный компромисс: доступ к более высокой доходности в обмен на ограниченную ликвидность. Состоятельные инвесторы (HNWI) ускоряют запросы на выход: запрошено ~11,7 млрд долларов, но удовлетворено только ~66% (см. график).

Ликвидность управляется, но не гарантируется. Это мантра, которую должен повторять себе каждый инвестор.

Помимо приостановки выплат, Apollo продемонстрировал дополнительные признаки ухудшения, такие как первый месячный убыток в размере -0,07% за более чем три года; показатель доходности за период снизился до 7% (ниже исторического среднего) и произошла переориентация на защитные активы с сокращением доли кредитов софтверным компаниям.

Мы уже неоднократно говорили об этом в различных аналитических материалах: в сфере частного кредитования рыночный риск всегда скрывается от инвестора, поскольку в отсутствие публичных котировок поступить иначе было бы невозможно. Поэтому риск необходимо оценивать и параметризировать в соответствии с другими логиками и переменными, такими как расширение спредов (по сравнению с котируемым кредитом); риск концентрации (в настоящее время в сфере программного обеспечения) и несогласованность сроков погашения.

Если и есть хоть один положительный аспект, который выявила эта тревожная ситуация в секторе, то в первую очередь можно упомянуть изменение восприятия этого класса активов, которое переходит от «стабильной доходности + низкой волатильности» (совершенно искаженное представление) к его фактическому определению: форма неликвидного кредита с дискреционной оценкой и условной ликвидностью.

Послание для инвесторов ясно: ликвидность — это лишь иллюзия (мы бы назвали это «ловушкой», если бы это выражение не было уже зарезервировано для других контекстов), что требует тщательного изучения правил погашения инвестиционных инструментов. Но в этом мы обнаруживаем второй положительный аспект: управление погашениями, по нашему мнению, было безупречным и, далеко не нанося ущерба разочарованному инвестору, получившему лишь часть запрошенных выплат, адекватно защитило оставшихся инвесторов и защитит новых участников.

Отказ от ответственности

Настоящий пост выражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционными советами или рекомендациями, не представляет собой индивидуальную консультацию и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.