Полуликвидные фонды частного долга основаны на той же простой концепции, которая характеризует коммерческую банковскую деятельность: не все вкладчики одновременно заберут свои депозиты, создав кризис ликвидности для банковского учреждения. На самом деле, в ситуациях паники (более или менее обоснованной) может произойти банковский ажиотаж, в результате которого банк не сможет выполнить свои платежные обязательства. Недавно высокие выплаты вновь проявились в отношении двух фондов, управляемых соответственно Cliffwater, который получил запросы на 14% от NAV, но решил удовлетворить только 7% (порог, разрешенный SEC, составляет 5%, но может быть увеличен еще на 2%, , то есть все в пределах допустимого) и Morgan Stanley, который заявил, что запросы на выплаты выросли до 10,9% в первом квартале и что он удовлетворит 45,8% этих запросов.

Хотя удовлетворение более высоких запросов на выкуп рассматривается как способ укрепить доверие инвесторов к частному кредитованию и ликвидности отдельных фондов, нельзя игнорировать обратную сторону медали, а именно создание ожиданий, что фонды могут быть полностью выкуплены в периоды стресса, одновременно увеличивая левередж фонда, если отток средств финансируется за счет долга.

Такая динамика развивается, когда розничные инвесторы подходят к этим классам активов, не имея необходимого понимания рисков, в результате чего в ситуации паники они устремляются в погоню за выплатами. Как мы уже неоднократно повторяли, некоторые виды инвестиций подходят только для опытных инвесторов, то есть тех, кто способен тщательно оценивать риски. Поэтому в этом обзоре мы хотим представить опасения институциональных инвесторов по поводу этого сектора.

Риск, который сегодня многие крупные институциональные инвесторы (пенсионные фонды, суверенные фонды, фонды – например, американские университеты) считают наиболее недооцененным в сфере частного кредитования, заключается не столько в дефолте по отдельным кредитам, сколько в риске скрытой корреляции и системной концентрации между управляющими.

Другими словами, многие фонды финансируют одни и те же компании с очень похожими структурами, создавая потенциально системную уязвимость.

Рынок прямых кредитов сильно сконцентрирован на спонсорах частного капитала, крупных платформах кредитования, относительно ограниченных пулах средних компаний, то есть компаний, размер которых находится между малыми и крупными предприятиями (более точное определение см., среди прочего, на этом сайте).

Часто бывает так, что один фонд руководит кредитованием, а другие фонды участвуют в синдикационном клубе.

Типичный пример:

Компания | Кредитор |

PE-поддерживаемая компания-разработчик программного обеспечения | Apollo |

Транш с участием | Blackstone |

Транш с участием | Ares |

Транш с участием | Blue Owl |

Если эта компания попадает в затруднительное положение, многие фонды одновременно несут убытки.

В сфере частного кредитования существует много форм взаимосвязи:

• клубные сделки

• совместные инвестиции

• вторичные сделки с кредитами

• фидерные фонды

Это означает, что риск не является независимым между портфелями. Таким образом, одна проблема может быстро распространиться между котируемыми BDC, полуликвидными розничными фондами и закрытыми институциональными фондами.

В последние годы частный кредит финансировал в основном:

сектор | оценочная доля |

программное обеспечение / SaaS | очень высокая |

технические услуги | высокая |

услуги здравоохранения | средне-высокая |

бизнес-услуги | высокая |

Это произошло потому, что эти компании имеют постоянный денежный поток, высокую маржу и активных спонсоров PE; но это создает концентрацию секторального риска, в результате чего, если один сектор попадает в затруднительное положение (например, программное обеспечение среднего рынка), многие портфели страдают одновременно.

Еще один мало обсуждаемый момент касается левериджа кредитных инструментов. Многие фонды используют кредитные линии, обеспеченные портфелем самого фонда, что может усилить убытки, поскольку при падении стоимости портфеля леверидж автоматически увеличивается.

Одной из причин столь быстрого роста частного кредитования является то, что оно кажется менее волатильным, чем публичное (то есть котируемое) кредитование. Однако эта стабильность часто является результатом квартальных оценок, производимых с помощью внутренних моделей, и отсутствия постоянных торгов.

В этой ситуации, когда происходят потрясения, волатильность проявляется сразу.

Мы уже видели это в прошлом с фондами недвижимости (особенно американскими) в 2008 году, британскими в 2016 году, с гейтингом в фондах недвижимости в 2020 году и с CDO.

Крупные инвесторы в первую очередь отслеживают процент пересматриваемых кредитов, количество нарушений ковенантов, объем PIK-процентов (payment in kind, то есть капитализированных процентов), скидки BDC по отношению к NAV и вторичные сделки по кредитам. Котируемые BDC часто рассматриваются как сигнал тревоги для частного рынка.

Помимо риска концентрации, есть и другие риски, которые стоит упомянуть и проанализировать, и мы сделаем это, проведя параллель между текущей ситуацией на рынке и ситуацией, предшествовавшей лопнувшим пузырем субстандартного ипотечного кредитования.

Сравнение частного кредитования сегодня и рынка CDO до финансового кризиса 2008 года не означает, что повторяется тот же сценарий. Структуры различны, а банковская система гораздо более регулируема. Тем не менее, некоторые экономисты и регуляторы видят структурные аналогии в механизмах риска и заражения.

Анализ сосредоточен на четырех основных аспектах.

До 2008 года многие кредитные риски были секьюритизированы и переданы банками структурированным инструментам (CDO, SIV), а затем институциональным инвесторам. Сегодня происходит нечто подобное, но с использованием других инструментов.

До 2008 года | Сегодня |

банки → CDO | банки → фонды частного кредитования |

структурированный кредит | Прямые кредиты (direct lending) |

SPV | фонды и BDC |

После глобального финансового кризиса были введены гораздо более строгие правила:

• Базель III

• более высокие требования к капиталу

• ограничения на кредиты с использованием заемных средств

Это сделало для банков менее выгодным держать рискованные кредиты в своих балансах: сегодня они выдают меньше кредитов, которые питают финансовый рычаг, из-за регулирования, в то время как частный кредит заполнил эту нишу. Результатом является огромный параллельный рынок кредитов, который менее регулируется и менее прозрачен. Тем не менее, банки по-прежнему косвенно участвуют в этом процессе, поскольку они предоставляют кредиты (и, следовательно, финансовый рычаг) фондам частного долга, обеспеченным самими кредитами. Недавнее решение JPMorgan о снижении стоимости частных кредитов, предоставленных в качестве гарантии после недавних событий, затронувших таких гигантов, как Apollo, Blackrock и Blue Owl, показывает, что, несмотря на снижение финансового рычага, эта проблема остается актуальной. На данный момент это решение американского инвестиционного банка не привело к требованию дополнительных марж, но, безусловно, означает ужесточение условий предоставления дополнительного финансового рычага. Другие банки не последовали этому примеру, однако такая позиция JPMorgan показывает, что существует реальный риск заражения в случае критических сценариев, связанных с данным классом активов.

Скорость роста является одним из показателей, вызывающих беспокойство у регулирующих органов.

Объем частного кредитования вырос с примерно 500 млрд в 2015 году до более 2000 млрд сегодня. Большая часть этого роста пришлась на последние пять лет благодаря низким ставкам, спросу на доходность и вложениям институциональных инвесторов.

Очень быстрый рост часто сопровождается ухудшением кредитоспособности, сжатием спредов и ослаблением ковенантов.

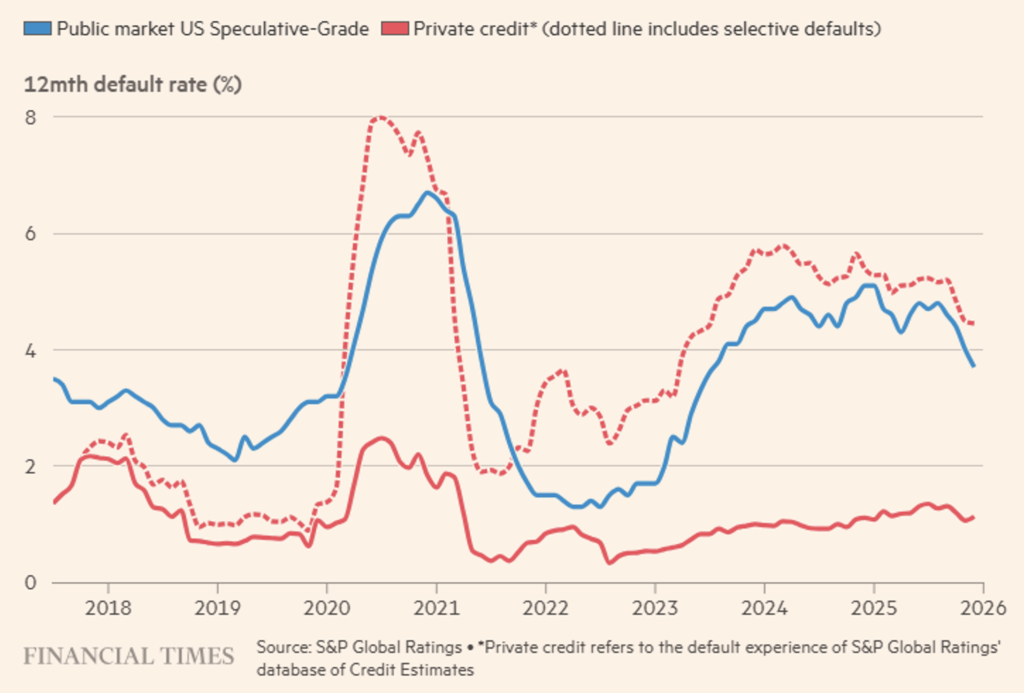

Что касается ухудшения кредитоспособности, мы обращаем внимание на недавнюю позицию Partners Group, которая призывает пересчитать коэффициент дефолта (default rate) частных займов в соответствии со стандартами, используемыми для оценки котируемого долга. Очень красноречивым является приведенный ниже график (см. Рисунок 1).

Кроме того, фонд Glendon Capital Management утверждает, что долги в портфеле Blue Owl Capital Corporation переоценены по сравнению с аналогичными ценными бумагами, торгуемыми на публичных рынках. В частности, отмечается, что более рискованные младшие транши оцениваются значительно выше, чем недавние рыночные цены более безопасных старших траншей, выпущенных теми же компаниями: это явное несоответствие. Конечно, эта ситуация касается не только Blue Owl: портфели кредитов, проанализированные в различных BDC, в том числе спонсируемых KKR и BlackRock, показывают убыточность менее 0,1%, что является вводящими в заблуждение данными, поскольку компании, прибегающие к частному кредитованию, по своей сути более слабы и были вынуждены обратиться к частному кредитованию после того, как были отвергнуты публичными рынками. Сравнение становится еще более безжалостным, если учесть, что доходность высокодоходных облигаций младшего уровня, которая сегодня составляет менее 7%, постоянно ниже, чем доходность старших кредитов частного кредитования, которая обычно составляет около 10% или более.

Рисунок 1. Уровни дефолта в частном кредитовании кажутся гораздо выше, если оценивать заемщиков по стандартам публичных рынков.

В CDO проблемой была сложность структур и рейтинговых моделей. В частном кредитовании непрозрачность обусловлена отсутствием ликвидного вторичного рынка, оценками на основе моделей и квартальной отчетностью. Это создает динамику, называемую «сглаживанием NAV», которая приводит к кажущейся стабильности цен, поскольку они не меняются ежедневно, к низкой волатильности и возможности внезапного пересмотра цен. По этой причине многие аналитики рассматривают котируемые фонды (BDC) как индикатор будущих тенденций.

Что касается экономических стимулов, мы знаем, что банки зарабатывали на комиссиях за структурирование CDO, в то время как в сфере частного кредитования управляющие зарабатывают на комиссиях за управление и выдачу кредитов. Когда рынок быстро растет, существует риск, что давление по размещению капитала приведет к менее строгой оценке кредитного риска, более высокому финансовому рычагу и ослаблению ковенантов.

Частный кредит — это рынок, ориентированный на удержание до погашения. Это означает, что цены не постоянно «раскрываются» рынком, и ликвидность может быстро испариться. Фактически, если многие инвесторы захотят одновременно продать кредиты, вторичный рынок может не смочь их легко поглотить, и цены могут быстро упасть.

При этом мы отмечаем, что существуют важные различия по сравнению с предкризисным периодом 2008 года. Прежде всего, уровень финансового рычага в банковской системе более сдержанный и, следовательно, менее способный вызвать быстрое и болезненное распространение кризиса; кредиты менее сложные, чем CDO, структурированные, которые были приобретены более искушенными (институциональными) инвесторами, хотя, как всегда бывает, за ними последовали розничные инвесторы, что является одной из причин для беспокойства.

Таким образом, основной риск заключается не в системном банковском кризисе, а скорее в значительном обесценивании частного кредита, что приведет к более высоким доходам, обесцениванию портфеля и снижению объема средств в фондах.

Таким образом, параллель с CDO касается не технической структуры, а динамики цикла, экспансивная фаза которого характеризуется:

• сильным ростом нового класса активов;

• изобилием капитала;

• снижением кредитных стандартов;

• недооценкой риска ликвидности.

Когда цикл меняется, рынок внезапно обнаруживает истинную цену риска.

Макроэкономическая переменная, которую многие институциональные инвесторы считают наиболее критичной для частного кредитования, — это не уровень дефолтов, а рефинансирование долга (риск рефинансирования) в ближайшие 3–5 лет.

Другими словами, реальный риск — это «стена сроков погашения» долга, возникшего в годы низких ставок.

В период с 2021 по 2022 год множество операций с частным капиталом и прямых займов (то есть вне банковской системы) были структурированы с очень низкими ставками, высоким эффектом левериджа и очень высокими оценками.

Типичная структура кредитов предусматривала средний срок 5-7 лет, минимальный амортизационный платеж или даже единовременное погашение (maturity wall).

Это означает, что большое количество кредитов должно быть рефинансировано в период с 2026 по 2029 год, и это будет происходить по растущей стоимости.

Многие кредиты были выданы на условиях SOFR+450bps ≈[5,6]%, где SOFR — это Secured Overnight Financing Rate (обеспеченная ставка овернайт). Сегодня, даже при снижении ставок, структура больше похожа на SOFR+[550,650]bps ≈[8,10]%.

Таким образом, стоимость долга для многих компаний может удвоиться при рефинансировании. Многие спонсорские кредиты, то есть кредиты, предоставленные компаниям, которые контролируются, участвуют или управляются финансовым спонсором, как правило, фондом прямых инвестиций, были структурированы с соотношением долга к EBITDA около 5/7x и EBITDA к процентам (interest coverage) около 2/3x. Если стоимость долга значительно возрастает, покрытие процентов снижается, и рефинансирование становится затруднительным. А когда компания не может рефинансировать долг, часто прибегают к так называемому «продлению и притворству», то есть продлению сроков погашения, капитализации процентов и даже пересмотру ковенантов. В краткосрочной перспективе это позволяет избежать дефолта, но в долгосрочной перспективе, вероятно, приведет к увеличению финансового рычага и снижению стоимости погашения. Более радикальные меры, доступные спонсорам, включают в себя вливание нового капитала, реструктуризацию долга и даже передачу компании кредиторам. Исторически сложилось так, что в периоды стресса последний вариант становится более частым. К сожалению, особенностью частного долга является то, что до тех пор, пока выплачиваются проценты, проблемы тлеют под пеплом, они никогда не проявляются постепенно, а только вблизи сроков погашения, когда внезапно проявляются во всей своей серьезности.

Наконец, давайте посмотрим, почему частный кредит является классом активов, особенно подходящим для институциональных инвесторов. Прежде всего, потому что эти инвесторы очень искушенные и постоянно отслеживают некоторые факторы риска, такие как:

1. сроки погашения портфеля

2. процент кредитов с ограниченными ковенантами

3. компании с застопорившимся EBITDA

4. уровень PIK-процентов в фондах

5. подразумеваемый коэффициент loan-to-value по отношению к оценкам PE

Если вы не понимаете, о чем идет речь, это означает, что вы не являетесь опытным инвестором, и поэтому вам лучше держаться подальше от определенных инвестиций.

Многие институциональные инвесторы имеют цели по доходности, которые трудно достичь с помощью традиционных активов, как правило:

пенсионные фонды 6–7%

дотации 7–8%

страховые компании 5–6%

Облигации инвестиционного уровня часто предлагают меньше. Частный кредит, напротив, предлагает более высокие спреды, переменные доходности и доходность на уровне 8–12%. Это делает его очень привлекательным для стратегического распределения. Кроме того, частный кредит имеет некоторые характеристики, которые нравятся инвесторам, такие как:

1. структурная защита

• старшие обеспеченные кредиты

• ковенанты

• гарантии по активам

2. привлекательная доходность с

• ежеквартальными купонами (стабильность)

• переменными ставками

3. относительно низкая корреляция с публичными (котируемыми) рынками.

Для многих институциональных портфелей частный кредит рассматривается как замена высокодоходных облигаций.

Частный кредит растет также потому, что растет частный капитал, который должен быть сферой инвестиций для институциональных инвесторов. Практически каждая сделка с частным капиталом требует:

• старший долг

• unitranche

• мезонин

Если частный капитал продолжает расти, потребность в частном кредитовании автоматически увеличивается. Кроме того, сектор расширяется, поскольку появляются новые сегменты, такие как:

• кредитование под залог активов

• инфраструктурное кредитование

• финансирование NAV для фондов частного капитала

• специализированное финансирование

• платформы потребительского кредитования

Это расширяет рынок для инвестиций, но повышает его сложность. В последние годы значительно выросли полуликвидные фонды, BDC и продукты управления капиталом.

Крупные управляющие (Blackstone, Apollo, Ares, Blue Owl) активно продвигают демократизацию класса активов, то есть становятся отборщиками кредитов для розничных клиентов, и если розничный капитал будет продолжать поступать, рынок будет расти еще быстрее. Многие аналитики предполагают следующий сценарий:

Год Оценочный размер

2015 ~500 млрд

2020 ~1 трлн

2025 ~2 трлн

2035 5–10 трлн

Конечно, это зависит от экономических циклов, динамики дефолтов и регулирования. Исходя из всего вышесказанного, мы прогнозируем, что сектор, вероятно, будет продолжать расти, но с более заметными циклами стресса по сравнению с последними десятью годами.

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.