Несмотря на то, что в последние дни всеобщее внимание приковано к четвертой войне в Персидском заливе, мы продолжаем следить за новостями, касающимися сектора, который вступает в кризис и который может (и здесь необходимо использовать условное наклонение) стать детонатором настоящего системного кризиса: речь идет о частном долге, которому мы неоднократно уделяли внимание в предыдущих обзорах.

Частный розничный кредит: замедление притока средств, увеличение выплат и системные последствия

Эта категория активов переживает период значительной напряженности. Два основных события последнего времени — блокировка выплат со стороны Blue Owl по некотируемому фонду и чистый отток средств в размере 1,7 млрд долларов в первом квартале из фонда Bcred компании Blackstone — сигнализируют о возможном изменении режима потоков в секторе.

Модель роста последних лет, основанная на постоянных притоках средств от неинституциональных инвесторов в «полуликвидные» инструменты, в настоящее время подвергается испытанию в связи с замедлением притока новых средств, ростом запросов на выплаты, повышенной чувствительностью к риску неликвидности, снижением ожиданий доходности в условиях падения ставок (по крайней мере, так было до новой войны в Персидском заливе) и ростом дефолтов.

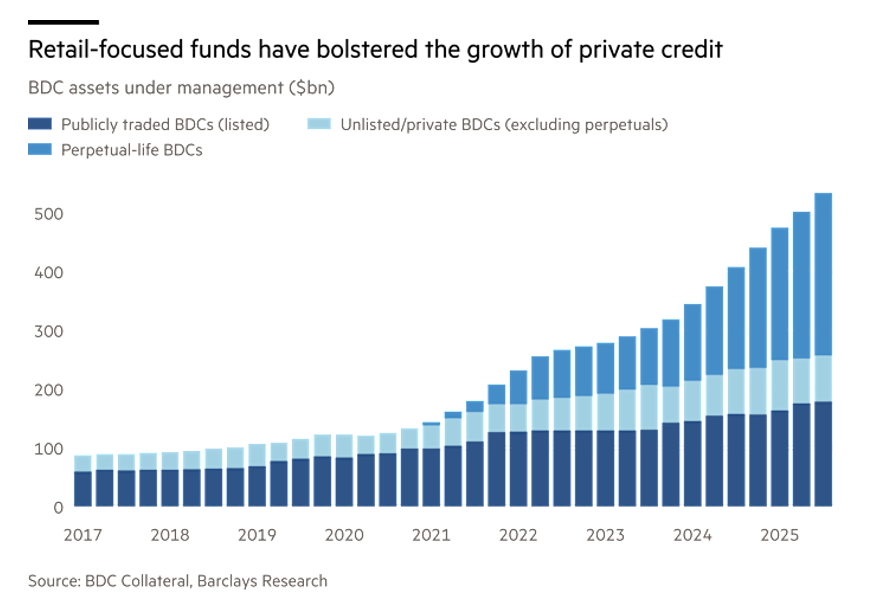

В последние годы частный кредит был одним из двигателей роста крупных альтернативных платформ. Такие инструменты, как Bcred (Blackstone), Apollo Debt Solutions, фонды, управляемые Ares, Blue Owl и HPS (BlackRock), привлекли сотни миллиардов от финансовых консультантов, семейных офисов и HNWI. Эти фонды структурно инвестируются в неликвидные кредиты, но позволяют периодически выходить из них (обычно до 5% от NAV в квартал). Модель работает до тех пор, пока приток средств компенсирует или превышает выплаты, а ликвидность портфеля, включая кредитные линии, служит буфером. Таким образом, система сильно зависит от стабильности настроений розничных инвесторов, которые в основном ответственны за приток и отток средств (и это верно в целом, а не только для данного сектора в данный момент).

Инвесторы (особенно розничные) продают котируемые на бирже фонды частного кредитования, поскольку те фиксируют убытки по проблемным кредитам и растут опасения, что искусственный интеллект может потрясти софтверные компании, которые финансировали эти фонды (включая саму индустрию ИИ).

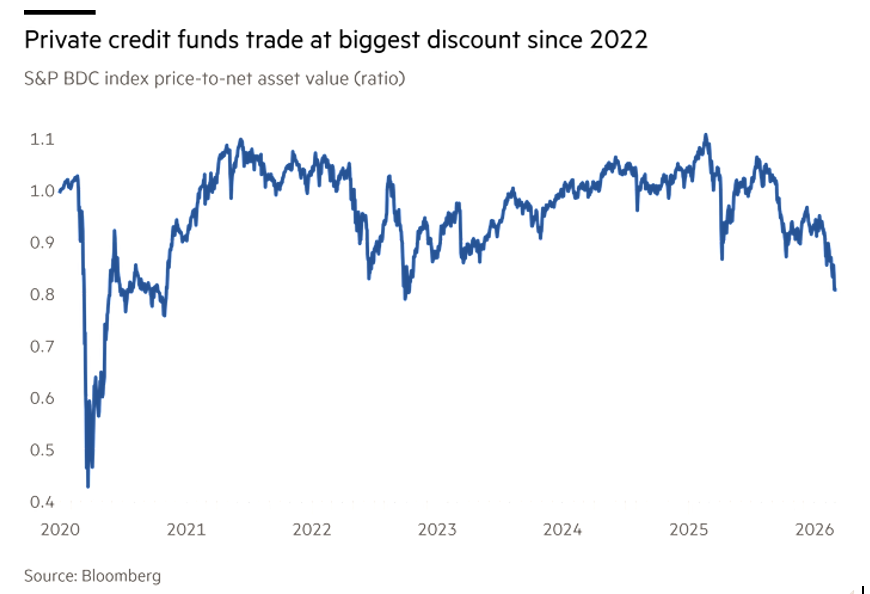

Эти инструменты, известные как компании по развитию бизнеса (BDC), которые лежат в основе роста сектора (см. рисунок 1), торгуются примерно по 82% от стоимости их активов, что является самым большим дисконтом с конца 2022 года (см. рисунок 1) и сигналом того, что инвесторы считают, что фонды столкнутся с дополнительными трудностями, согласно расчетам Financial Times на основе индекса S&P BDC.

Рисунок 1. Структура основных BDC, являющихся объектом инвестиций.

Рисунок 2. Дисконт фондов, котирующихся на рынке частного долга.

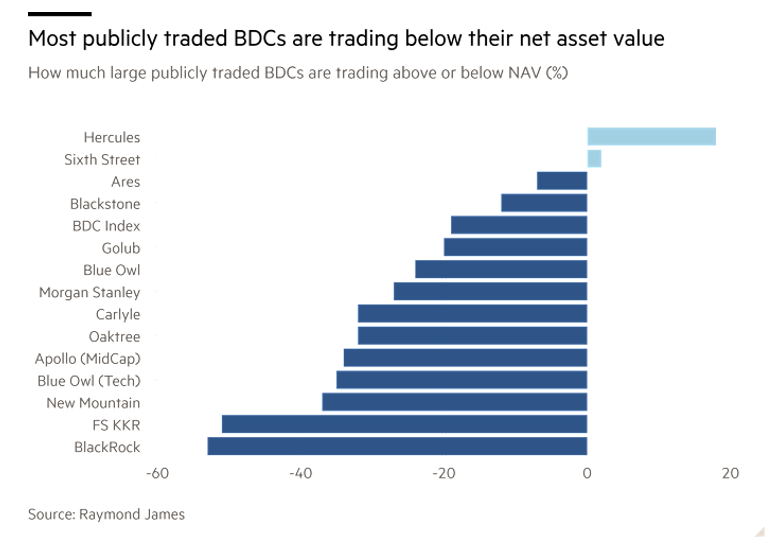

Снижение стоимости этих BDC (см. Рисунок 3), которые в сентябре прошлого года торговались по цене более 100 центов за доллар активов, бросило тень на всю индустрию частного кредитования (которая в настоящее время составляет 2 триллиона долларов), усилив давление на некотируемые фонды частного кредитования, которые сталкиваются с ростом запросов на выкуп.

Эти инструменты, известные как полуликвидные фонды, были важным двигателем роста для крупных частных инвестиционных групп, включая Blackstone, Ares Management и Blue Owl, принося очень прибыльные комиссионные за управление и способствуя четырехкратному увеличению активов в BDC с конца 2020 года.

Падение BDC началось в сентябре прошлого года, когда Федеральная резервная система начала снижать процентные ставки, сокращая доходность по кредитам, которая обычно изменяется в соответствии с затратами на финансирование.

Сообщенный и подчеркнутый в СМИ крах двух автомобильных компаний — First Brands и Tricolor — в том же месяце усилил опасения по поводу качества корпоративного кредита и стандартов подписки.

Продажи BDC снова ускорились после серии списаний кредитов, произведенных за последние две недели несколькими крупными фондами, в том числе фондами, управляемыми KKR, BlackRock, New Mountain, Apollo Global и Blackstone, которые снизили стоимость кредитов в своих портфелях. Фонды, управляемые BlackRock, KKR, Morgan Stanley и Apollo, также сократили дивиденды, выплачиваемые их инструментами.

Многие HNWI были привлечены этим сегментом благодаря высоким дивидендам, которые, по данным S&P Global, за последнее десятилетие приносили годовую доходность более 8%.

Недавнее сокращение дивидендов, а также продажа активов некоторыми фондами вновь вызвали опасения по поводу негативной фазы кредитного цикла в секторе частного кредитования.

Рисунок 3. Рыночные котировки BDC для крупнейших игроков рынка частного долга.

Как работают эти фонды

С технической точки зрения основные риски сосредоточены в четырех структурных аспектах бизнес-модели: качество кредитов, несоответствие ликвидности, динамика ставок и оценка активов.

Частный кредит в основном финансировал компании, поддерживаемые спонсорами (LBO), софтверные и технологические компании, платформы электронной коммерции roll-up и mid-market с высоким уровнем левериджа.

Многие кредиты были выданы в период с 2019 по 2022 год в условиях очень низких ставок, высоких оценок и более слабых ковенантов . С ростом ставок коэффициент обслуживания долга компаний ухудшается, EBITDA растет меньше, чем ожидалось, и увеличивается риск дефолта по платежам или реструктуризации.

Ряд фондов были вынуждены списать кредиты, что свидетельствует о снижении качества кредитов.

Большинство частных кредитов имеют переменную ставку (SOFR + спред). В период с 2022 по 2023 год высокие ставки изначально благоприятствовали фондам с более высокими купонами и высокими выплатами в пользу инвесторов. На данном этапе, однако, наблюдаются два противоположных эффекта, вызванных двумя различными сценариями динамики ставок: если ставки останутся высокими, мы увидим усиление давления на заемщиков и, как следствие, рост числа банкротств; если же, напротив, ставки снизятся, то фонды сократят свои доходы и уменьшат дивиденды.

Распродажа началась, когда ФРС начала снижать ставки в ожидании снижения доходности фондов.

Многие фонды частного кредитования, предназначенные для розничной торговли, являются полуликвидными, что означает ежеквартальные или периодические выплаты по неликвидным базовым активам (частным кредитам).

Типичная структура портфелей этих фондов — это кредиты на 5-7 лет с ежеквартальными выплатами долей фонда.

Если выкуп увеличивается, фонды могут быть вынуждены продавать кредиты с дисконтом из-за низкой ликвидности рынка этих активов. Это может вызвать эффект заражения между фондами.

В сфере частного кредитования не существует постоянной рыночной цены. Оценки основаны на: внутренних моделях, сопоставимых данных, DCF. Это делает NAV фондов маловолатильным по сравнению с котируемыми финансовыми инструментами, где рыночный риск становится очевидным; таким образом, может создаться иллюзия, что фонды являются малорисковыми, но это, конечно, не так, потому что риск имеет различные аспекты: помимо колебаний цен (рыночный риск) существуют риск процентной ставки, кредитный риск и риск ликвидности, и именно они имеют значение в секторе частных кредитов, факторы риска, которые только институциональные инвесторы могут адекватно оценить.

Когда котируемые фонды (BDC) торгуются значительно ниже NAV (в настоящее время 82%), рынок неявно говорит о том, что NAV, вероятно, слишком оптимистичен, что предполагает возможное пересмотр портфелей в сторону понижения.

Наконец, не следует упускать из виду риск концентрации. Одной из новых проблем является экспозиция в отношении программного обеспечения SaaS, технологий, цифровых платформ и агрегаторов электронной коммерции: случай Medallia и компаний, продающих свои товары на Amazon, показывает, что в этих сегментах сосредоточено несколько проблемных кредитов.

Частный кредит не пережил настоящего цикла рецессии после своего взрывного роста после 2015 года. Возможными признаками начала цикла, который по определению подразумевает фазу спада, являются, помимо обесценения кредитов, сокращение дивидендов, скидки на котируемые инструменты и увеличение реструктуризации кредитов. Это не обязательно означает системный кризис, но указывает на то, что сектор вступает в первую фазу стресса современного кредитного цикла.

Случай Blackstone: первый реальный тест на чистый отток средств

В первом квартале мы наблюдаем для Bcred (82 млрд долларов активов) чистый отток средств в размере около 1,7 млрд долларов. Запросы на выплату достигли 7,9% активов, превысив порог в 5%, который позволяет вводить ограничения. Blackstone избежал блокировки выплат благодаря прямым инвестициям в размере 400 миллионов долларов со стороны компании и сотрудников, а также структуре «тендерного предложения» (публичного предложения о покупке) фонда, которая позволила обработать запросы без введения ограничений из-за недостатка ликвидности.

Однако новые обязательства на сумму около 2 миллиардов и запросы на выплату около 3,7 миллиардов привели к отрицательному сальдо поступлений, что является структурным, а не эпизодическим сигналом.

Поскольку Bcred генерирует около 13% от общего объема комиссионных группы (1,2 миллиарда в 2025 году, включая комиссионные за управление и комиссионные за результативность), динамика потоков является вопросом, который имеет большое значение для прибыльности группы.

Эффект Blue Owl: репутационный риск

Решение Blue Owl о постоянной приостановке выплат по некотируемому фонду оказало значительное психологическое воздействие, в результате чего финансовые консультанты стали более неохотно предлагать этот продукт из-за неопределенности и увеличения числа запросов на разъяснения со стороны клиентов, обеспокоенных в первую очередь структурной неликвидностью данного класса активов. И это, по нашему мнению, является основной причиной, побуждающей нас утверждать, что розничному рынку следует запретить прямые инвестиции в этот класс активов: непонимание всех аспектов риска, связанного с инвестициями.

Наиболее близким прецедентом является случай Breit (Blackstone Real Estate) в 2022 году, когда ограничения на выплаты вызвали негативный репутационный эффект, несмотря на стабильные показатели. В сфере частного кредитования сейчас наблюдается аналогичный механизм.

Оценки и перспективы

Случаи Blackstone и Blue Owl вызвали ряд уже ощутимых последствий, таких как замедление притока средств, при этом продажи фондов различных компаний в январе снизились до 70% по сравнению с среднемесячным показателем предыдущего года. Помимо Bcred, которая привлекла 1,1 млрд в первые два месяца 2026 года по сравнению с более чем 1 млрд в месяц в 2025 году (практически вдвое меньше), Apollo Debt Solutions зарегистрировала ежемесячные размещения на 72% ниже среднего показателя прошлого года. Таким образом, наблюдается потенциально дестабилизирующая комбинация: замедление притока средств и увеличение выплат.

Очевидно, что полуликвидные фонды имеют внутреннее несоответствие, поскольку в активах у них находятся неликвидные частные кредиты, а в пассивах — обязательства по погашению в определенные периоды (обычно ежеквартально). До тех пор, пока приток средств превышает погашения, система самоподдерживается, но когда чистые погашения становятся отрицательными, маржа ликвидности начинает сокращаться.

Для устранения этого несоответствия денежных потоков фонды частного кредитования могут прибегать к банковским кредитным линиям, продаже более ликвидных кредитов, использованию собственного капитала управляющего (все эти варианты имеют финансовую стоимость) или возможному ограничению выплат с сопутствующим риском для репутации.

В этом контексте, к которому следует добавить макроэкономическую и финансовую ситуацию, связанную с политикой ФРС в отношении процентных ставок, можно предположить как минимум три различных сценария развития событий:

Сценарий 1 — Стабилизация

• Отток средств нормализуется.

• Структуры ликвидности выдерживают нагрузку.

• Сектор переживает лишь временный спад.

Сценарий 2 – Постоянные оттоки

• Окна погашения вызывают постоянное давление.

• Управляющие начинают продавать активы для получения денежных средств.

• Сжатие доходности и комиссий.

Сценарий 3 – Репутационный шок

• Дополнительные ограничения на погашения.

• Эффект заражения между аналогичными фондами (усиленный риском концентрации).

• Структурный пересмотр розничной модели частного кредитования.

Третий сценарий, очевидно, является наиболее тревожным не столько из-за убытков, понесенных инвесторами, и сокращения масштабов сектора, сколько из-за эффекта заражения, который они могут вызвать. Напомним, что спекулятивные пузыри лопаются, когда неустойчивый долг в какой-то части системы не погашается. Стратегические последствия этой ситуации:

1) для управляющих – необходимость усилить коммуникацию по вопросам ликвидности и осторожного управления буферами наряду с большей дисциплиной в отборе кредитов;

2) для инвесторов — осознание структурной неликвидности (что, в любом случае, не оправдывает прямые инвестиции розничных инвесторов), что приводит к формированию последовательных временных горизонтов инвестирования и сокращению тактической экспозиции с более взвешенным распределением активов (с учетом риска);

3) для сектора — потенциальное сокращение роста розничного кредитования (если не «здоровое» сокращение) и большая поляризация в пользу операторов с более сильными брендами и балансами, хотя это не обязательно будет иметь положительные последствия.

В заключение мы считаем, что недавние события еще не представляют собой системный кризис, но являются первым конкретным испытанием модели частного розничного кредитования в фазе чистого оттока.

Критическим моментом является не платежеспособность портфелей, а устойчивость структуры ликвидности в условиях негативных ожиданий.

Если поток погашений продлится в течение нескольких кварталов, отрасль может вступить в фазу структурной перестройки, с меньшим влиянием репутации и большим акцентом на управлении риском ликвидности.

Частный кредит остается центральным классом активов в альтернативном распределении, но фаза линейного роста, движимая розничным сектором, похоже, достигла точки разрыва.

Сегодня риск в сфере частного кредитования заключается не столько в отдельном дефолте, сколько в сочетании четырех факторов:

1) кредиты с высоким уровнем левериджа

2) рост стоимости капитала

3) несоответствие ликвидности в розничных фондах

4) оценки, потенциально отстающие от рынка

Если эта динамика сохранится, в ближайшие годы вероятно увеличение числа дистресс-обменов, рост вторичного рынка частных кредитов и ужесточение регулирования полуликвидных фондов. Институциональные инвесторы на самом деле обеспокоены риском скрытой корреляции и системной концентрации между управляющими, поскольку многие фонды финансируют одни и те же компании с очень похожими структурами, создавая потенциально системную уязвимость.

Мы оставляем за собой право в следующем посте объяснить подход профессиональных инвесторов к этому классу активов, особенно с точки зрения анализа риска, и провести «насильственное» сравнение между этими активами и CDO (причиной скандала в кризисе субстандартного ипотечного кредитования), чтобы понять, насколько реальна вероятность системного риска.

Отказ от ответственности

Настоящий пост выражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.