Прошлая пятница стала настоящим черным днем для драгоценных металлов. Приведем две цифры:

Серебро: -30% от максимума за несколько дней (типичный дроудаун для мем-акций).

Золото: -15/16%, более сдержанное, но значительное движение для безопасного актива.

Платина: зафиксировала падение примерно на 18 % в дневном исчислении во время распродажи в пятницу, следуя общему снижению цен на драгоценные металлы.

Палладий: потерял более 7 % в тот же день, отражая нисходящее движение, связанное с предыдущим сильным ралли.

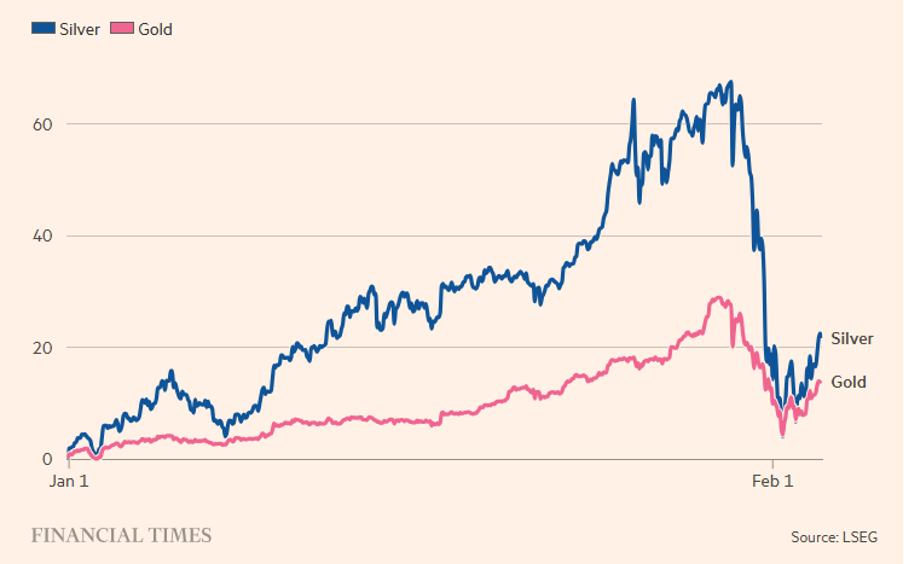

Рисунок 1. Серебро и золото потеряли большую часть прибыли, полученной в этом году, как показывает изменение спотовой цены (%) с начала года.

Это вызвало побочные эффекты на фондовых рынках США и Китая из-за увеличения маржи, требуемой биржами для торговли фьючерсами на драгоценные металлы, и, конечно же, обвала акций горнодобывающих компаний, которые испытали негативное усиление (β>1) по сравнению с металлом.

По нашему мнению, речь идет о гигантской фиксации прибыли. Мы отмечаем, что динамика рынка перешла от параболического ралли к принудительному деливериджингу, особенно в отношении серебра, которое характеризуется активным участием розничных инвесторов, широким использованием финансового рычага (ETF с кредитным плечом, фьючерсы) и концентрацией на относительно неглубоком рынке (особенно серебра).

Восходящее движение было подпито геополитическими опасениями, риском дефицита бюджета США и сомнениями в независимости Федеральной резервной системы; в пятницу оно быстро превратилось в фазу ускоренного делевериджинга с характерными чертами переполненной торговли.

Большинство считает, что взрывной рост был вызван назначением Кевина Уорша на пост председателя ФРС, что было истолковано как сигнал о более ортодоксальной денежно-кредитной политике и меньшей вероятности агрессивного снижения ставок, к чему добавились такие технические факторы, как повышение маржинальных требований к фьючерсам и ETF (CME, биржи США и Китая), сезонные продажи перед китайским Новым годом и незначительное укрепление доллара.

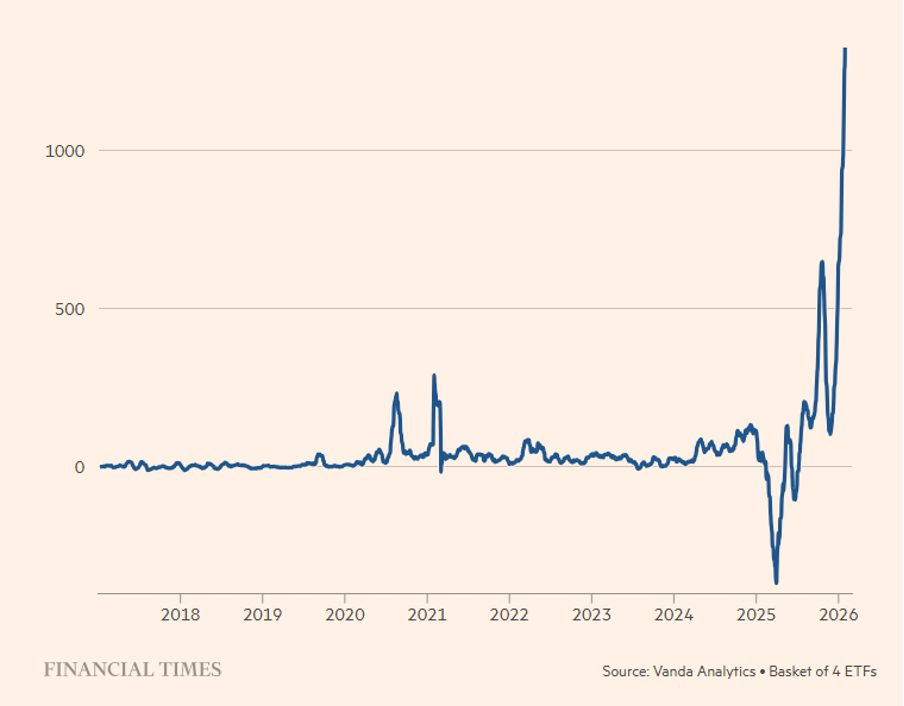

Как мы уже отмечали в предыдущих обзорах, ралли было построено при решающем вкладе розничных покупателей. В частности, для серебра (см. рисунок 2) оно было обусловлено рекордным притоком розничного капитала в ETF на серебро (≈ 1 млрд долларов за один месяц) и экстремальными объемами по таким инструментам, как SLV и, прежде всего, ETF с левериджем (AGQ -2x), что в сочетании с увеличением маржи вызвало цепную реакцию маржин-колл, вынудив инвесторов ликвидировать позиции по металлам и продавать некоррелированные активы (акции), что привело к кросс-активному заражению.

Рисунок 2. Чистые розничные покупки ETF на серебро (данные в миллионах долларов). Суммы на месячной основе.

Серебро реагировало более интенсивно, чем золото, как в фазе роста, так и в фазе спада, поскольку рынок серебра структурно меньше и менее ликвиден, чем рынок золота; он более устойчив к спекулятивным потокам и исторически подвержен переоценке в обе стороны («золото на стероидах»).

Несмотря на то, что в краткосрочной перспективе рынок драгоценных металлов может испытать дальнейшее падение, обусловленное техническими факторами (маржа, ликвидации и т. д.) и волатильность, которая останется высокой, в долгосрочной перспективе некоторые институциональные инвесторы рассматривают падение как циклическую коррекцию, а не конец бычьего рынка, в первую очередь потому, что структурные драйверы (государственный долг, геополитика, диверсификация) остаются актуальными, особенно для золота, в то время как серебро остается активом с высоким бета-коэффициентом, более подходящим для оппортунистических стратегий, чем для защитного хеджирования.

Отказ от ответственности

Настоящий пост выражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.